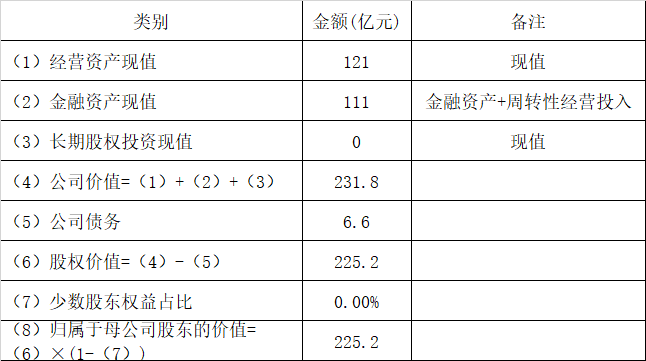

济川药业值多少钱?

我以为济川药业中报会好转,并没有。

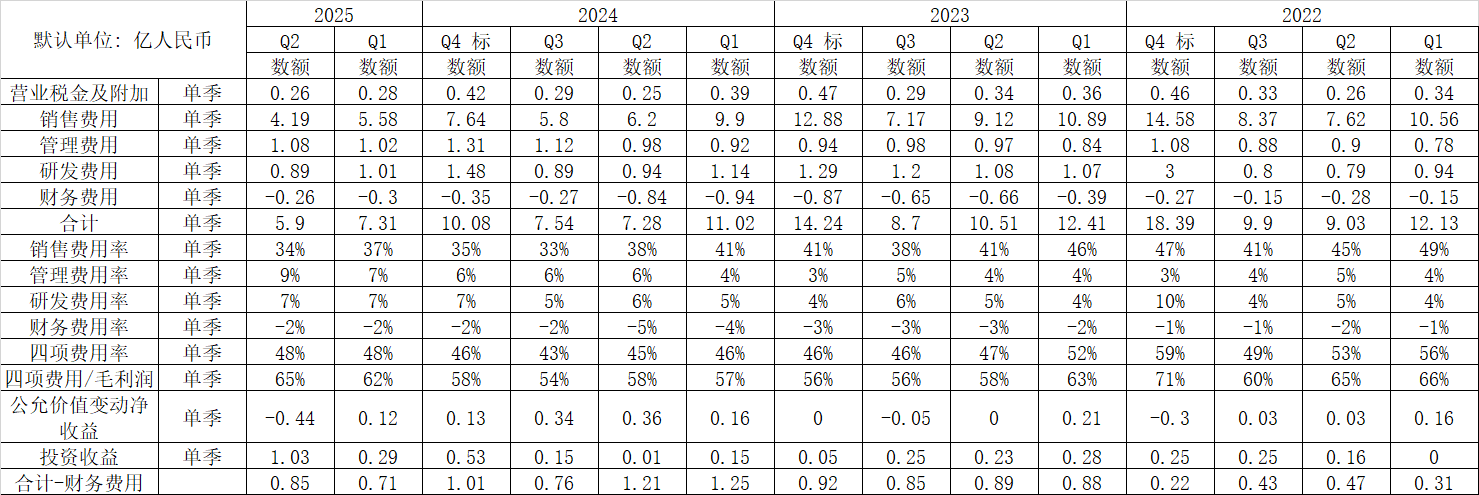

济川药业毛利润率从2016年的约85%稳定的持续的下降至今年二季度最差的73.7%。

对比2021年,单季度营业成本多一点,营业收入却减少了28%,销售产品多一点,销售价格降低了,导致营业收入大幅下降。

对比其他年,销售量降低,销售价格下降更多,销量和销售价格同时出了问题,济川药业的产品还有竞争力吗,有的话怎么会量价齐跌,后面还会更差吗?

如果销售价格下降,销售量可以稳住可以接受,销售价格下降的同时销量也下降不能接受。

四项费用数值降低,但营收和毛利润率下降更多,导致四项费用/毛利润比例提高到65%。

净利润率降低至23%。

济川药业值多少钱?

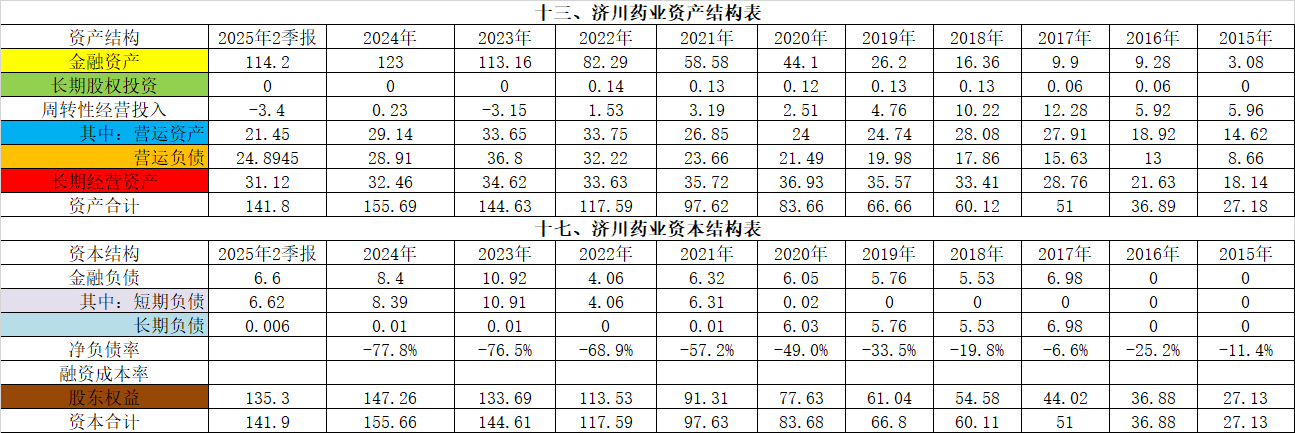

1、金融资产

金融资产-周转性经营投入=114.2-3.4=110.8亿元,账上净金融资产110.8亿元。

2、长期股权投资0

3、经营资产

假设2025年是济川药业利润低点,是不是低点不知道,因为产品竞争力下降,三季度新药上市,假设全年利润按照上半年的7.25×2=14.5亿估算。

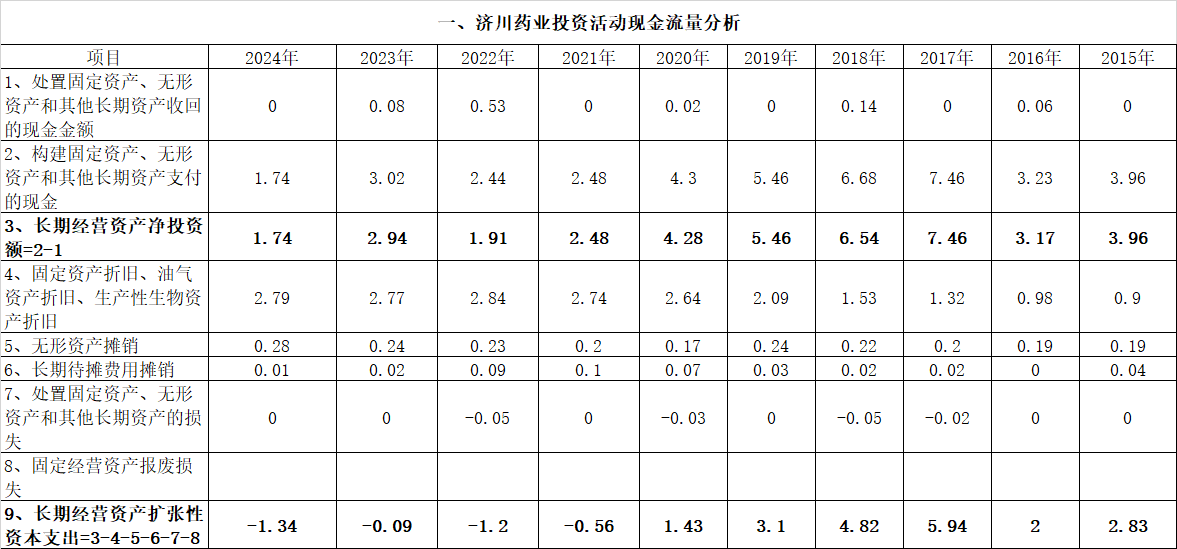

自由现金流=经营活动现金流净额-保全性资本支出,因经营活动现金流净额受应收应付影响大,我还是以利润替代自由现金流,稍微低估一点。济川药业没有扩张,依然每年有构建固定资产等的费用,折旧摊销的金额比构建资产等花费的金额大一点。

每年14.5亿自由现金流,折现率10%(对应收益率),折现期取15年(我现在连这家公司还能存在多少年也不知道了),折现值121亿元。

折现期取20年,对应折现值135亿元,多14亿元,影响不大。

4、公司内在价值

估算济川药业内在价值约225亿元,或239亿元。

济川药业在我的选股名单里,但买济川药业不是我自己的想法,而是看了别人写的文章,因为我看不懂医药股,中药好一点,有点类似消费股,西药完全看不懂,买后这股给我带来了很多的痛苦。

看不懂的股,我想买的时候都是买行业指数基金。济川药业去年涨幅-7.48%,今年涨幅-5.36%,看着都辣眼睛。难道周一开盘看在这么差的业绩,炒个困境反转来个涨停?

我自选基金里面有这么多的医药医疗基金,难道就不香吗,公司会死掉,而指数基金不会死。

教训深刻,亏了钱,还有时间成本、机会成本,买股票要靠自己,对别人写的说的要仔细判断,不要只看吹票的,还要看负面的评价。

估算公司内在价值我都按照保守的估算,你以为估算的是低点了,实际操作的时候还能下跌20%、30%,还记得抄底医药、医疗基金,腰斩后还有脚踝斩。