大股东操作逆天,重估电投内在价值

一、白音华内在价值估算

1、重构白音华资产负债表

查看白音华审计报告,不看不知道,网上吹票的多,实际白音华很缺钱,账上金融资产不到10个亿,经营负债10亿+,金融负债130亿+,账上钱还不够还短期贷款的,等着向特定投资者增发的钱来补充流动资金、还贷款。

2023年利润4.85亿,2024年14.5亿,2025H7.6亿元。白音华少数股东权益很少,忽略,全当成是白音华的利润。

长期经营资产收益率2023年:2.2%,2024年:6.3%,2025年:6.7%。

根据国家电投微博文章“内蒙古白音华·铝业向“绿业”文中所述,白音华铝电公司已经在2023年底全面投产,2024年电解铝产量达到了41.65万吨,也就是说白音华10多个亿的利润是包含了白音华铝电的利润的![]() 。

。

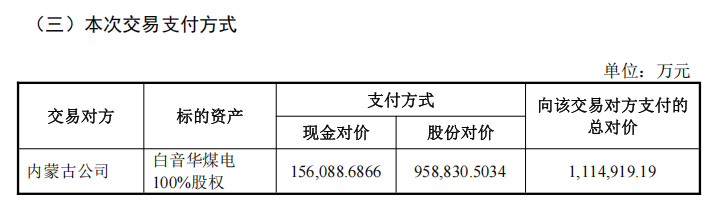

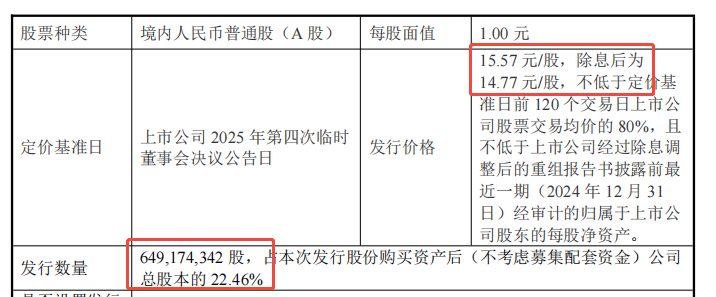

一个十几亿利润的公司,负债140个亿,评估估价达到了111亿元,还是用14.77元/股的股份支付,增加的股份达到了6.5亿股,大写的牛逼!

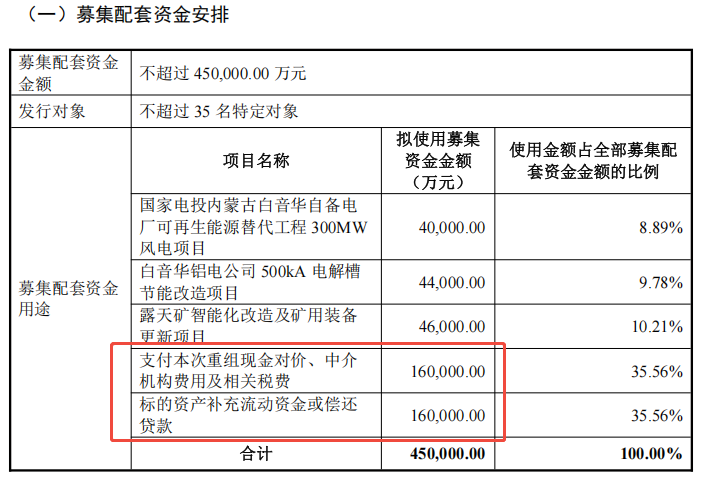

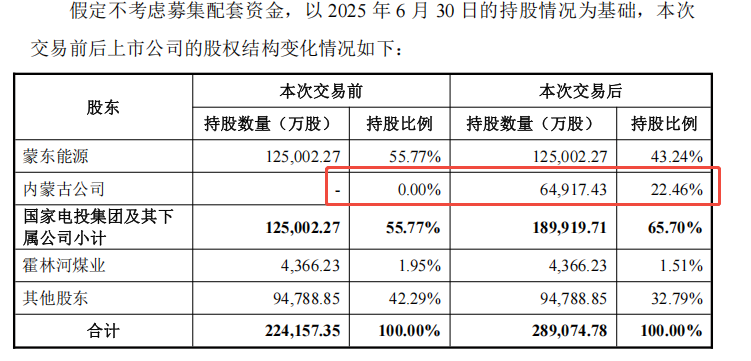

而且还向不特定投资人发行股份筹集现金,而筹集的现金还是为了补充白音华的流动资金、还债、和收购白音华需要支付的现金对价。

就这样的资产收购居然还有人说很公允,我就想问问,白音华一年能挣多少钱,账上这140亿的负债是不用还了吗?

对比电投能源

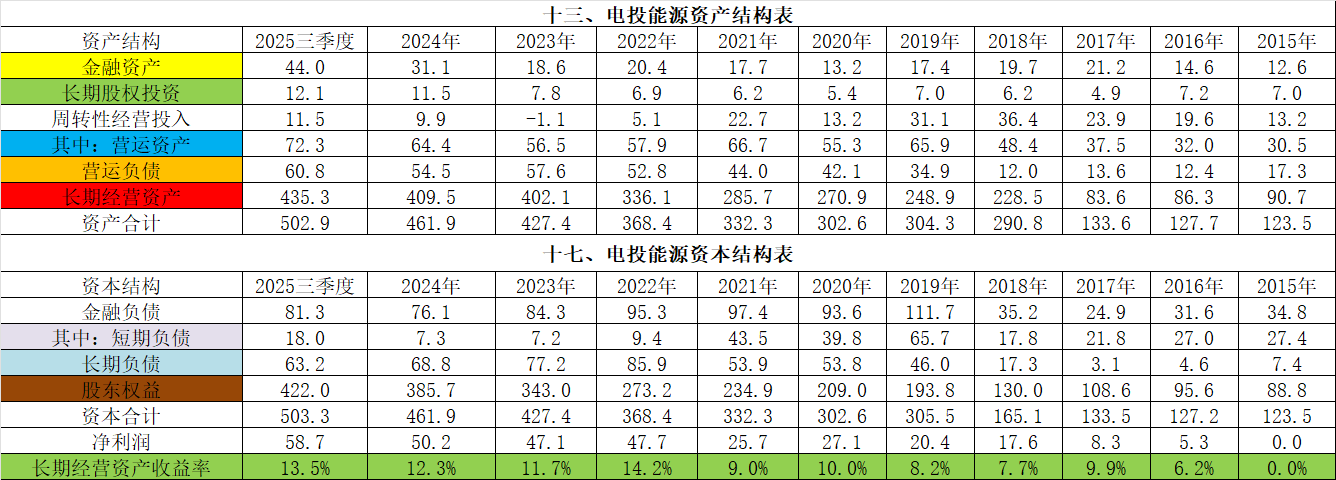

电投能源资产负债情况和长期经营资产收益率比白音华好很多,且电投能源有风光电资产拉低长期经营资产收益率,电投能源还有扎铝二期未投产。

我就想问问,电投能源煤矿一年挣40亿,这样的利润在银行贷款200个亿很难吗?大股东拿了个负债140个亿的白音华,做价111亿给上市公司,拿走了6.5亿股的股份,同时发行股份募集资金,与2023年一样,真是旧病复发矣!

2、拆解白音华估值

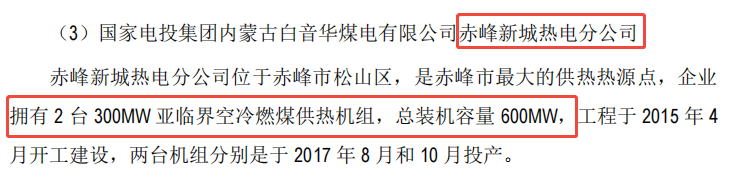

查看白音华的资产评估报告,主要由露天二号矿、坑口电站、赤峰新城热电分公司、白音华铝电公司组成。

(1)煤矿

煤炭我按照75元/吨净利润算,参照扎哈淖尔,一年1500万吨,净利润12亿元。按照22年折现,折现率取10%,折现值108亿元。

(2)坑口发电公司和赤峰热电公司

没有数据,参照通辽霍林河坑口发电有限公司2×600MW 机组2亿元利润数据,两家公司利润取3亿元吧,按照10%折现率,估值30亿吧,不低了。

(3)白音华铝电

白音华铝电年产量40万吨,没有数据,霍煤鸿骏铝电的利润数据如下,按照现在电解铝和氧化铝的价差,可能利润在3500元/吨左右,长期看按照2000元/吨的利润估计,觉得低的按照3000估算也可以。

扎铝二期公告:“扎铝二期年产量35万吨,根据公告,动态投资31.8亿元,资本金18亿元,其余贷款。经测算,项目在投产运营期每年实现利润总额 5.28 亿元,投资财务内部收益率 16.4%(税后),投资回收期 7.1 年;资本金财务内部收益率 29.3%,资本金投资回收期 4.9 年。该项目在投产运营期预计累计实现利润总额 77.1亿元”

投产运营期每年利润总额5.28亿元,投产运营期累计实现利润总额77.1亿元,运营期77.1/5.28=15年。

白音华40万吨,每吨按照2000元利润估算,每年利润8亿元,按照15年折现,折现率10%,折现值54亿元。

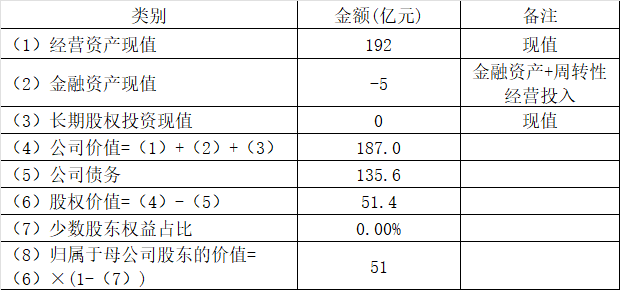

综上,经营资产现值:108+30+54=192亿元。

3、白音华估值

营运资产就不打折了,估值如下:

公司价值181亿元,公司负债135.6亿元,公司股权价值51亿元。

这里要给大股东的操作点赞!

二、电投能源价值估算

电投能源估算详见以前写的以自由现金流模型估算电投能源内在价值,现在调整一下,避免低估。

1、金融资产价值

金融资产价值以原值作为金融资产价值。净金融资产44-周转性经营投入11.5=32.5亿元。

2、长期股权投资价值

电投能源长期股权投资金额约10亿,每年收益约0.8亿,金额不大,扣税后0.6亿,按照10%折现率,20年折现,现值约为5.6亿。因为收益率低,折现率高,所以折现值小于现在的10亿。

3、经营资产价值

(1)煤矿

按照每吨利润取75元估算,每年利润约36亿元。

电投能源煤矿部分考虑每年利润36亿作为未来31年每年的自由现金流,31年后资产归零,折现率取10%(收益率10%),折现值为375亿元。

(2)火电

火电每年利润均值约2.7亿,按照30年折现,折现率10%,折现值为28亿元。

(3)新能源

资本金内部收益率是(未来现金流-银行本金和利息)的现金流折现值与投入资本相等时的折现率,正好资本金内部收益率为10%,而我取的折现率也是10%,则新能源电力项目现值为投入的资本金:62亿元。

新能源电力项目资本金出资比例20%,资本金收益率约10%,电投能源保持每年投资,内在价值会随着每年资本金的增加而逐步提升。

(4)电解铝

以前估算电解铝利润是按照1360元/吨估算,本次按照2000元/吨利润估算,避免低估。

121万吨,51%股权权益产量62万吨,每年利润12.4亿元,折现15年,折现率10%,折现值104亿元。

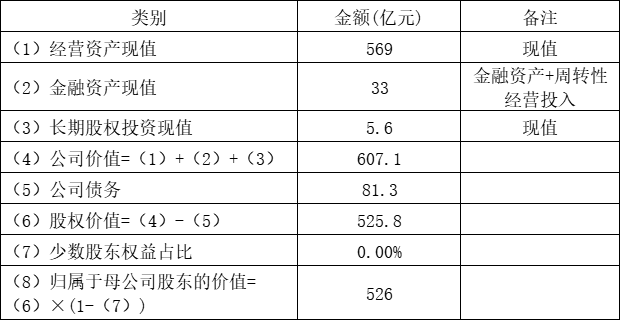

综上,电投能源经营资产折现值375+28+62+104=569亿元。

4、电投能源估值

电投能源公司价值约607亿元,公司负债81.3亿元,股权价值估值约526亿元。

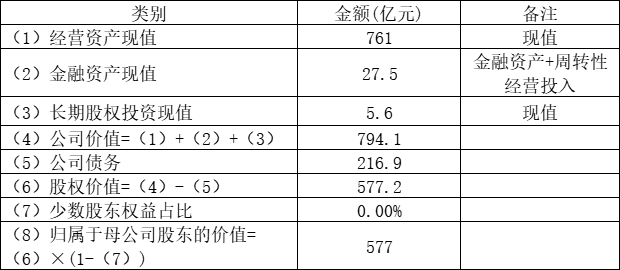

三、合并估值

两者合并后公司价值794亿元,而公司负债217亿元,则公司股权价值577亿元。

大股东用内在价值51亿元的公司做价111亿元卖给上市公司,取得了内在价值577亿元的公司的22.46%的股权,内在价值约130亿元。

而此时公司股本由22.4亿股增加到28.9亿股,每股价值由526/22.4=23.5元/股,变成了577/28.9=20元/股。

股民持股的内在价值从526×42.29%=222亿元,变成了577×32.79%=189亿元。再次为大股东的操作点赞。

(折现率是我期望的收益率,你想用3%也可以,可以估算出上1000亿。我只用10%以上,折现率越高,需要买入的价格就越低。我以10%的折现率估算的价格买入大概率要赚钱不会亏,很多时候股价比10%折现率估算的还低,这时候赚的更多,风险更小。股价上涨过程中把股票卖给接盘侠,如果我以5%的折现率估算的价格买入,我就成了接盘侠。吹票的目的是让你赚钱还是当接盘侠?

我按10%的折现率估算,不是在我估算的这个价格卖掉。是这个价格买或者比这个价格更低的时候买更安全,收益率更高。)

(有人说要用现金流估算,对,我是用利润算,是扣除了折旧摊销的费用。用现金流还要处理应收、应付、存货变化的影响,用利润是比较方便的,确认这个公司早晚能收到钱就行。

大部分的企业实际把折旧摊销带来的钱都花出去了,而不是扩张和投资,看投资活动现金流量表中的构建固定资产等支出就知道了,日常与经营活动的开支也放在这里,不是去搞了投资。只是很多企业这一项的金额某些年要小于折旧摊销的金额,也不一定,偶尔会有大额的。

举个例子,晋控煤业这几年没有扩张、开矿、投资等,公司还是那个公司,但是它每年都有金额不小的构建固定资产等开支,不过金额小于折旧摊销的金额,这种情况我用利润估算,有点偏低,但是也不一定,某些年可能会有大额的构建固定资产等的支出。

我不用电投举例,是因为电投每年在投新能源,所以费用混在一起了看不出来。

你以为你能得到经营性现金流的所有,实际你不能。)