低估的吉林敖东,牛市曾经的几十倍大牛!

以下是吉林敖东(000623.SZ)的深层次买入逻辑及近期催化剂分析:

深层次买入逻辑

- 低估的资产价值:吉林敖东的长期股权投资规模庞大,截至2025年第一季度末,其长期股权投资达248.89亿元,占总资产的74.3%。公司持有的广发证券股权价值约203亿元,辽宁成大股权价值约10.8亿元,成大生物股权价值约58.7亿元,合计金融资产价值达272.5亿元,远超公司当前总市值。

- 业绩增长预期:2025年上半年,吉林敖东预计实现净利润12.36亿元至12.90亿元,同比增长130%至140%。其医药主业中的安宫牛黄丸等产品毛利率高,且有提价空间;狂犬疫苗(成大生物)市占率超30%,出口东南亚市场有望打开增量空间。

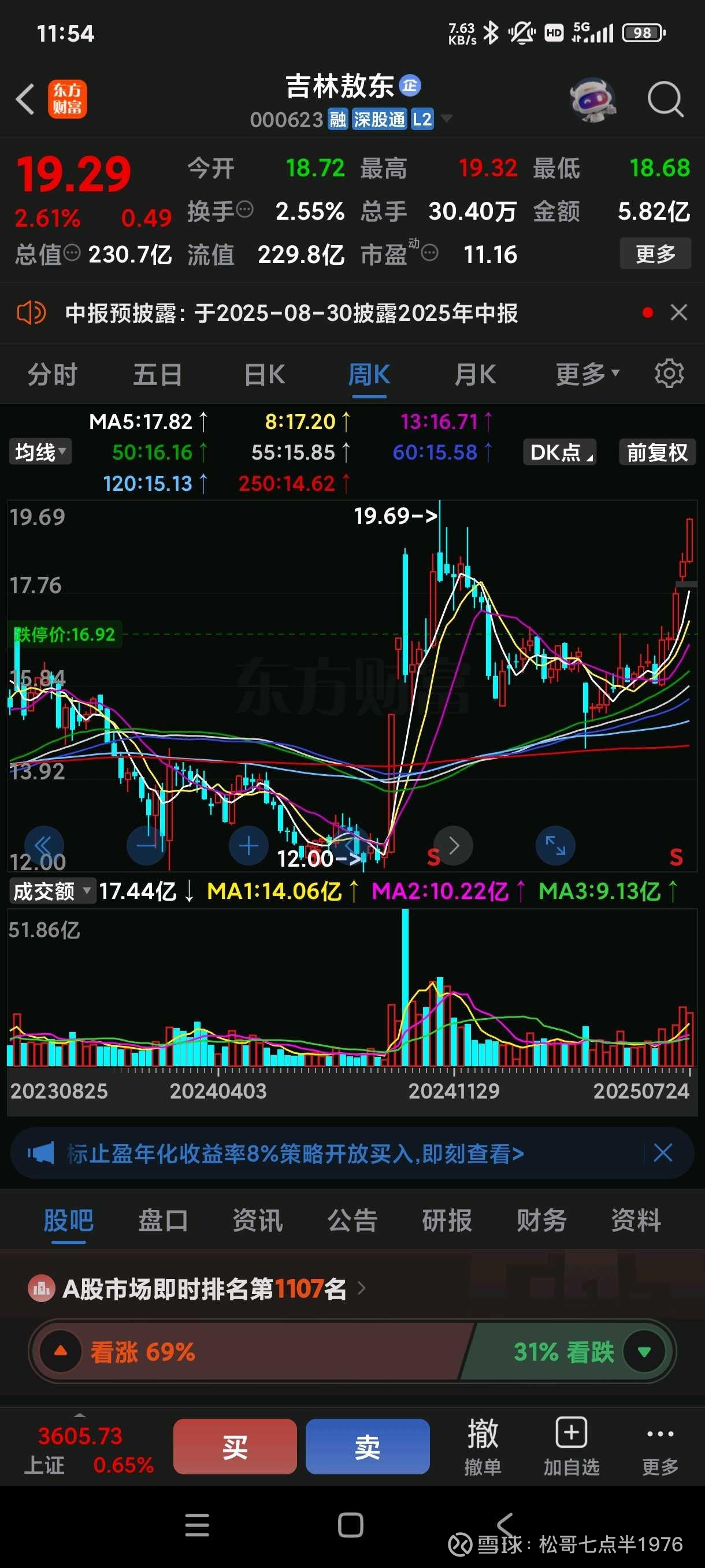

- 破净与安全边际:公司当前股价已跌至净资产的6.6折,破净状态提供了较高的安全边际。若广发证券业绩增长,吉林敖东的持股价值将进一步提升。

- 多元化业务布局:公司业务涵盖中成药、化学药、生物制药、保健食品、医疗器械等,大健康产业未来有望成为第二增长曲线。

近期催化剂

- 业绩预增公告:2025年上半年净利润预计同比增长130%至140%,这一业绩增长预期为股价提供了有力支撑。

- 产品标准更新:控股子公司吉林敖东洮南药业获得“小牛脾提取物注射液”的新版国家药品标准颁布件,新标准将于2026年1月3日开始实施。这有助于提升相关产品的市场竞争力。

- 券商板块弹性:公司持有广发证券16.47%的股权,广发证券作为券商龙头,业绩弹性大。若券商板块整体表现良好,吉林敖东的金融资产价值将得到提升。

- 政策利好:7月10日,国家医保局明确2025年基本医保药品目录调整和商业健康保险创新药品目录制定将同步进行。这一政策利好有望为医药行业带来新的发展机遇,吉林敖东作为中药企业也将受益。

附:广发证券的业绩对吉林敖东的影响非常显著,主要体现在以下几个方面:

1. 投资收益占比高

吉林敖东持有广发证券20.05%的股权,是其第一大股东。广发证券的业绩表现直接影响吉林敖东的投资收益:

- 2024年:广发证券实现净利润96.37亿元,吉林敖东确认的投资收益为17.49亿元,占其当年净利润的121.89%。

- 2025年上半年:吉林敖东预计实现净利润12.36亿至12.90亿元,同比增长130%至140%,其中广发证券的投资收益贡献显著。

2. 权益法核算的影响

吉林敖东对广发证券的投资采用权益法核算,即广发证券的净利润会直接反映在吉林敖东的利润表中。这种核算方式使得吉林敖东的净利润与广发证券的业绩高度相关。

3. 市场估值与股价波动

由于广发证券的业绩对吉林敖东的利润影响巨大,证券市场的波动也会直接影响吉林敖东的股价。每当证券板块表现强劲时,吉林敖东的股价通常也会随之上涨,反之亦然。

4. 资产价值与账面低估

截至2025年7月,吉林敖东所持广发证券股权(A+H)按市价计算市值达260亿元左右,而其总市值仅220亿元左右。这意味着吉林敖东的账面价值存在严重低估。

5. 风险与不确定性

尽管广发证券的投资收益对吉林敖东的业绩贡献显著,但这种依赖也带来了风险。例如,2023年广发证券净利润下滑至78.63亿元,导致吉林敖东的投资收益缩水至12.43亿元,同比下降14.17%。

总结

广发证券的业绩对吉林敖东的财务表现和市场估值有着深远的影响。广发证券的盈利能力和市场表现不仅直接影响吉林敖东的投资收益,还决定了其股价的波动和市场估值。这种高度依赖关系使得吉林敖东的业绩和股价与证券市场的整体表现紧密相连。

老师们阅读后对吉林敖东还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!