杉杉股份几个看点,当看看!

杉杉股份(600884.SH)最新季报(2025 年一季报 + 2025H1 预告)已勾勒出清晰的“困境反转”路径:

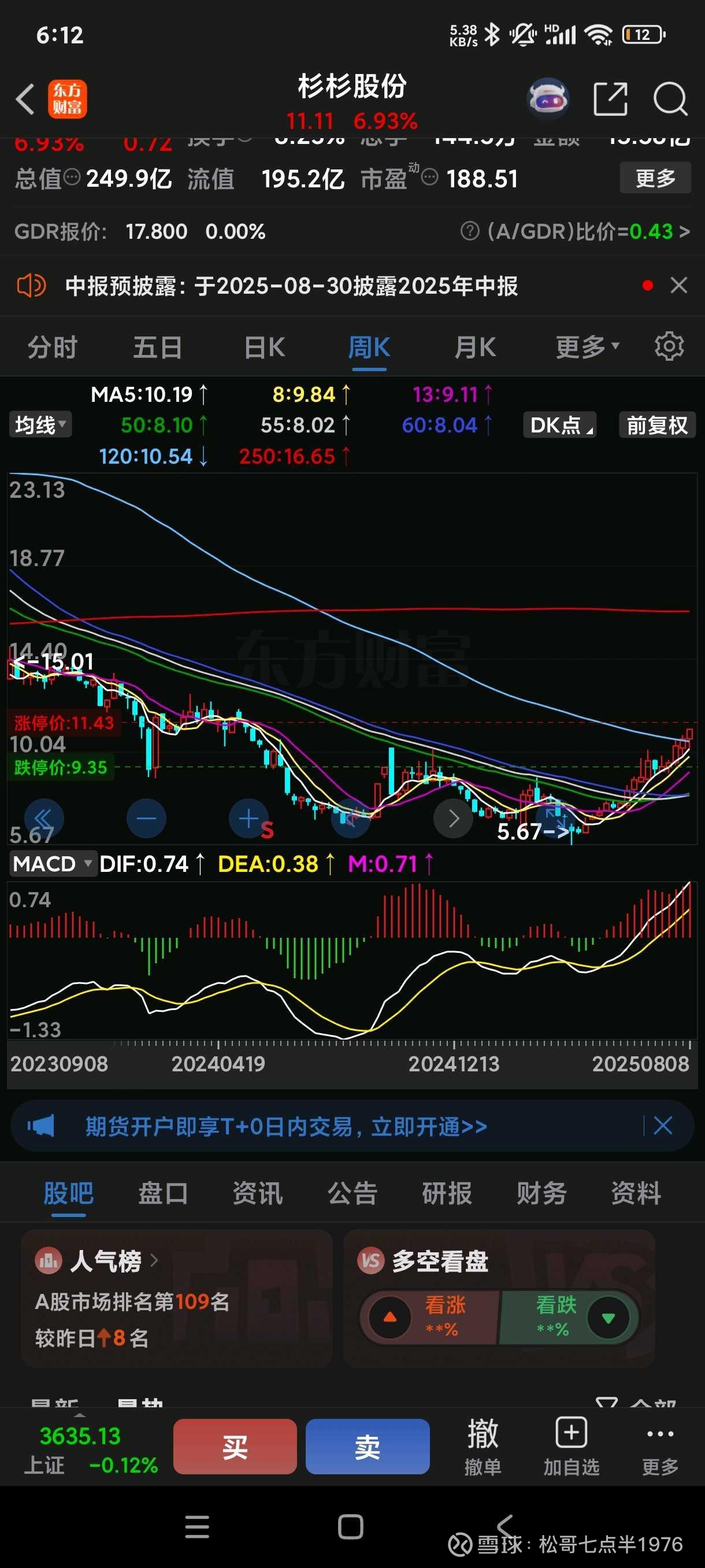

• 2025Q1 营收 48.0 亿元,同比 +28.0%;归母净利 0.33 亿元,同比 +145%,扣非净利 0.15 亿元,同比 +120%,业绩重回盈利通道。

• 2025H1 预告:归母净利 1.6–2.4 亿元,同比 +810%–1266%,核心业务(负极材料+偏光片)盈利 3.5–4.5 亿元,标志着“巨亏→暴赚”拐点正式确立。

在盈利拐点确认后,公司当前具备“债务重整落地+产业龙头卡位+新技术量产”三大深层次买入逻辑,且 8–10 月催化密集,具体如下:

一、深层次买入逻辑

1. 负极材料:全球龙头二次成长

– 产能:有效产能 18 万吨,石墨化自供率 2025 年预计升至 60%,成本优势再放大;

– 技术:硅基负极+硬碳负极双线并进,4680 电池、钠电池需求放量,2025 年硅负极市场规模有望超 7 万吨;

– 客户:宁德时代、LG、SK On、亿纬、比亚迪全覆盖,高端人造石墨市占率维持全球前二。

2. 偏光片:大尺寸绝对霸主

– 2024 年大尺寸 LCD 偏光片出货面积份额 33%,全球第一;Mini LED 背光偏光片已批量出货;

– 面板周期回暖,大尺寸面板稼动率 2025Q2 起回到 85% 以上,带动 ASP 回升 10%–15%。

3. 债务重整+战投引入

– 控股股东杉杉集团已于 2025 年 3 月启动实质合并重整,预计 8 月债权人会议将公布战投名单;市场传闻宁德时代、京东方、宁波国资等有望入局,若落地将一次性解决财务费用高企问题(年化财务费用有望下降 50%)。

4. 估值历史底部

– 当前 PB≈1.0 倍,低于 2018 年熊市低点;

– 2025E 核心业务净利 6–7 亿元(负极 4 亿+偏光片 2.5 亿),对应 PE 仅 12–14 倍,显著低于璞泰来、贝特瑞 20–25 倍。

二、近期催化剂(2025 年 8–10 月)

| 时点 | 催化 | 预期影响 |

|---|---|---|

| 8 月 15 日 | 债权人会议公布战投名单 | 若宁德时代/国资入局,股价催化弹性 20–30% |

| 8 月 30 日 | 2025 年中报正式披露 | 若盈利落在预告上限,将触发券商一致上调全年盈利预测 |

| 9 月 | 硅基负极通过宁德时代 4680 项目最终验证 | 每 10GWh 对应 1.5 亿元净利增量,2026 年起兑现 |

| 9 月 | 钠电池硬碳负极首批千吨级出货中科海钠 | 打开储能第二增长曲线 |

| 10 月 | 偏光片新一轮涨价落地 | ASP 提升 5–8%,直接增厚单季净利 0.3–0.4 亿元 |

三、风险提示

1. 重整方案不及预期或耗时过长;

2. 负极行业价格战超预期;

3. 面板需求复苏不及预期。

杉杉股份正处于“盈利反转+战投落地+新技术放量”的三击共振点,短期催化剂密集且具备高兑现度。

附:杉杉股份 或= “锂电材料黑科技军火库” + “全球能源巨头朋友圈”。一句话:它在负极、正极、偏光片三大赛道拥有 10 余项独家技术,并一次性绑定了宁德时代、LG、比亚迪、SK On、巴斯夫、京东方、宝马、特斯拉等所有顶流客户。

一、五大黑科技

1. 第四代高压密硬碳负极

• 国内首家量产,0.8 g/cm³ 压实密度、> 350 mAh/g 克容量,专为钠电/固态电池设计,已千吨级出货中科海钠。

2. 纳米硅碳负极

• 气相纳米化 + 碳包覆三维网络,膨胀率 < 80%,循环 1,000 次容量保持 > 80%;配套宁德时代 4680、蔚来 150 kWh 半固态电池。

3. 4.5 V 高电压钴酸锂

• 全球首创,能量密度提升 15%,适配 AI PC、折叠屏手机快充;2025 年 6 月已量产,2026 年 4.53 V 版本将批量供货苹果供应链。

4. 超高镍低钴三元(钴 < 5 %)

• 与中南大学联合攻关,包覆+掺杂改性解决界面失效;已送样宝马、特斯拉 4680 项目。

5. 全球最大偏光片黑科技

• 85 英寸以上 TV 偏光片市占率 33%,全球第一;Mini LED 背光用低收缩偏光片已规模出货京东方、TCL 华星。

二、巨头合作地图

| 巨头 | 合作深度 | 最新进展 |

|---|---|---|

| 宁德时代 | 负极主供 + 4680 硅碳独家 | 2025 年框架订单 15 万吨 |

| LG Energy | 人造石墨 + 高镍三元双料核心供应商 | 2025-2027 年 20 亿美元长单 |

| 比亚迪 | 刀片电池负极 + 高电压钴酸锂 | 2025H2 新增 3 万吨 |

| SK On | 高镍三元 + 硅碳负极 | 2025 年欧洲基地批量供货 |

| 巴斯夫 | 正极材料合资公司(巴斯夫杉杉) | 欧洲本土化产能 2026 年投产 |

| 特斯拉 | 4680 电池硅碳负极验证通过 | 2025Q4 小批量,单车价值 300 美元 |

| 宝马 | 超高镍三元 + 800V 功率模组 | 2026 年第六代 eDrive 独家供货 |

| 京东方 / TCL 华星 | 85 英寸+偏光片 | 2025 年 Mini LED 背光订单 8 亿元 |

三、全球化产能护城河

• 负极:宁波 4 万吨硅碳、云南 30 万吨一体化、内蒙古 20 万吨石墨化,总有效产能 70 万吨级;

• 正极:湖南长沙 10 万吨高镍、欧洲合资基地 5 万吨(2026 年投产);

• 偏光片:南京 2 亿㎡、广州 1.5 亿㎡全球最大单体工厂。

杉杉股份用“负极+正极+偏光片”三大技术平台,一次性绑定了全球新能源与显示面板的所有流量巨头,并凭借硬碳、硅碳、4.5 V 钴酸锂等独家黑科技,锁定未来 5 年高景气赛道。

老师们阅读后对杉杉股份还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!

松哥七点半,祝你股票长虹!