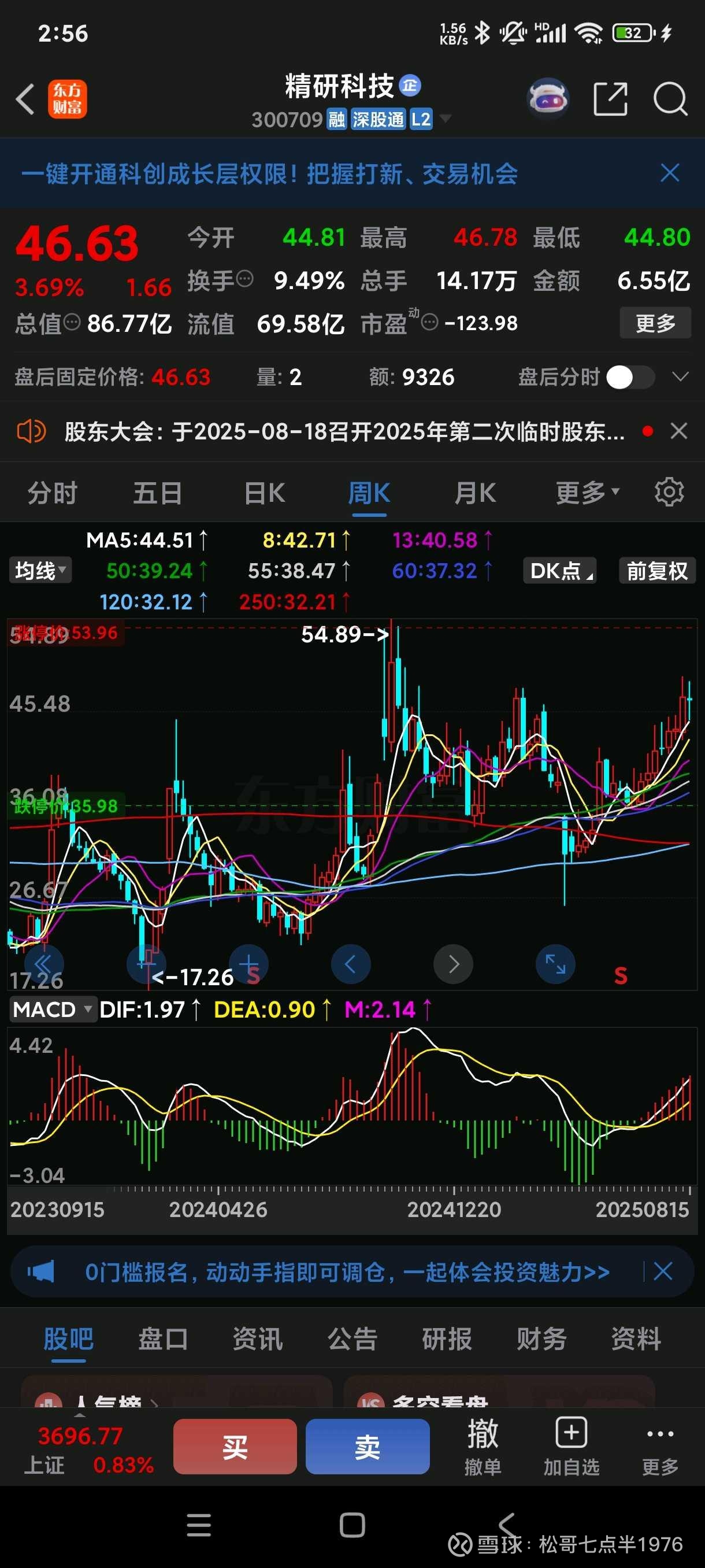

精研科技,看一下在“液冷”赛道的黑科技!

精研科技(300709)在“液冷”赛道的黑科技和巨头合作,一句话小结:

技术壁垒:全球唯二的“直接芯片级(DCC)液冷模组”量产能力,工艺精度、漏液率、散热效率三项核心指标均领先行业;

客户壁垒:英伟达在中国大陆唯一的 DCC 液冷模组战略供应商,潜在订单规模或有 50 亿元级。

以下按“黑科技→巨头合作→产能落地”三层拆解。

一、黑科技:把“漏液率”做到十亿分之一

1. 直接芯片冷却(DCC)架构

• 将微通道蚀刻液冷板直接贴合 GPU Die,取代传统冷板+导热介质的“两级”方案,热阻再降 25–30%。

• 芯片结温可稳控在 ≤85 ℃,为 1000 W 级 AI 芯片留足余量。

2. 7 项核心专利

• 微通道蚀刻:0.1 mm 级流道,±0.01 mm 加工精度;

• 耐高压密封:解决 60 psi 以上高压液体的长期密封难题;

• 漏液率<1×10⁻⁹,行业普遍在 10⁻⁶ 量级。

3. 兼容多工质

• 支持去离子水、电子氟化液、碳氢类冷却液,便于客户根据成本/绝缘性/环保要求快速切换。

1. 英伟达

• 2025 年被供应链信息确认为 “中国大陆唯一 DCC 液冷模组” 供应商,为下一代 GB300/B100 芯片独家定制。

• 预计覆盖 GB300 全球需求 25%(50 万套/年),对应模组收入 理论50 亿元量级。

• 两相流散热技术已通过 英特尔服务器平台认证;

• 液冷模组获得 ISO 13485 医疗级认证,切入欧美高端服务器及医疗 AI 影像设备。

3. 其他验证客户

• 国内三大互联网巨头(阿里、腾讯、字节)边缘计算服务器正在导入测试;

• 富士康、浪潮、工业富联等 ODM 将精研 DCC 模组列入备选 BOM。

三、产能落地:泰国工厂 2025Q4 投产,产能翻倍

1. 产能现状

• 常州基地:单班 25 万套/年;

• 泰国基地:2025Q4 投产后再增 30 万套/年,合计 55 万套,可匹配英伟达 2026 年 200–250 万套需求峰值。

2. 资本动作

• 5.78 亿元可转债已获证监会反馈,其中 4.05 亿元用于“新型消费电子与数据服务器精密 MIM/液冷”扩产,建设期 24 个月,预计达产后年收入 6.4 亿元,税后 IRR 16.2%。

3. 收入弹性

• 2024 年散热板块收入占比不足 3%,2025E–2027E 液冷模组收入有望预期从 1 亿元 → 10 亿元 → 25 亿元,成为第二成长曲线。

风险提示:技术路线快速迭代;量产良率不及预期;英伟达需求波动;客户集中度高。

老师们阅读后对精研科技有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!