凯盛新材几个驱动逻辑,必须看多一眼!

301069凯盛新材

深层次买入逻辑:

1. 产业链壁垒

• 全球氯化亚砜龙头,市占率>60%,氯化亚砜是锂电池电解液核心原料LiFSI的必需前驱体;同时掌握芳纶单体(间/对苯二甲酰氯)和PEKK(聚醚酮酮)两大高端材料,形成“上游原料—中间体—高端树脂”一体化闭环。

2. 产品升级带来量价齐升

• PEKK/PEEK:2025年8月建成2000吨/年装置,达产后单价≈30万元/吨,毛利率超50%,可贡献年营收6–7亿元;

• 氯化亚砜升级至电池级,已与多家固态/半固态电池厂签订长单,售价较工业级溢价约40%。

3. 需求共振

• 新能源车+人形机器人轻量化拉动PEEK/PEKK需求,2025-2027年全球CAGR≈25%;

• 军工、航空航天国产替代加速,芳纶单体需求确定性高。

4. 盈利与估值剪刀差

• 2024年盈利低谷(净利润约0.6亿元)已反映行业需求下滑,2025E/2026E券商一致预期2.6/4.4亿元,对应PE仅22X/13X,低于新材料板块均值30X。

近期催化剂:

1. 2025年中报(8月20日披露)有望确认PEKK首批千吨级出货,市场预计营收同比+40%以上。

2. 可转债募投项目预计8月获批,资金到位后2000吨PEKK产能将提前于2025Q4投产,带来业绩上修。

3. 8月21日智元机器人大会、9月特斯拉AI DAY催化PEEK概念,凯盛新材已被多家私募列入机器人轻量化材料核心标的。

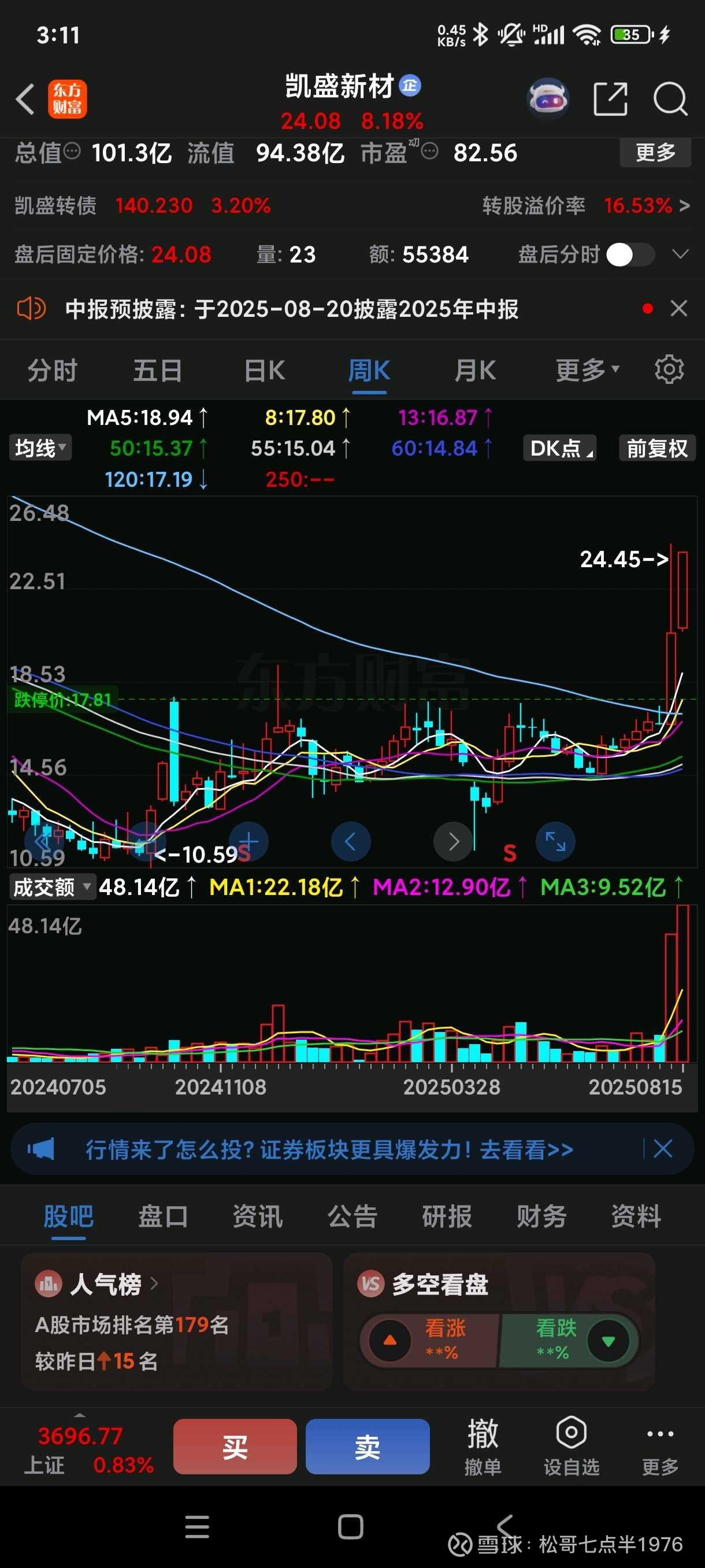

4. 北向资金近5日净流入6471万元,短期筹码快速集中;技术面股价放量突破24元箱体上沿,短线资金情绪高涨。

风险提示:新产能爬坡不及预期;化工原料价格波动;竞争加剧导致PEKK价格快速下跌。

附:凯盛新材(301069)的黑科技与巨头合作,可以用一句话概括:

“从全球氯化亚砜龙头,到国内唯一量产的 PEKK 金字塔尖材料,再到特斯拉人形机器人+宁德时代锂电池的‘双巨头’供应链”。

下面按“黑科技—巨头合作—场景落地”三层拆解。

一、黑科技:三项全球/国内唯一

1. 氯化亚砜纯度 99.999 % + 单套 15 万吨全球最大装置

• 氯、硫基础化工原料“吃干榨尽”的闭环工艺,自产原料成本较同行低 15 % 左右。

2. 国内唯一 PEKK(聚醚酮酮)量产技术

• 采用自主知识产权的 Raychem 路易斯酸/碱共催化路线,玻璃化转变温度 148 ℃(高于 PEEK 的 143 ℃),耐高温、耐腐蚀、机械强度提升 20 %。

• 千吨级装置 2025 年已投产,新增 2000 吨/年预计 2025Q4 达产,成本较海外索尔维低 15–20 %。

3. 氯化亚砜→LiFSI 新型锂盐一体化

• 依托原材料自供优势,1 万吨 LiFSI 募投项目成本预计比天赐材料低 12 %,已切入宁德时代供应链。

| 巨头 | 合作内容 | 订单/空间 | 最新进展 |

|---|---|---|---|

| 特斯拉 | Optimus Gen2 人形机器人关节结构件 | 单台用量 5–8 kg PEKK,100 万台对应 5–8 亿元收入 | 2025Q3 开始小批量交付 |

| 宁德时代 | LiFSI 新型锂盐核心供应商 | 1 万吨产能对应 30 亿元以上收入 | 已签订 3 年框架供货协议 |

| 杜邦、帝人、可隆 | 芳纶聚合单体长期战略伙伴 | 全球芳纶龙头全覆盖,出口占比 30 % | 2024 年新签 5 年长约 |

| 中科院 | CF/PEKK 预浸料联合开发 | 航空航天、核聚变真空室耐蚀部件 | 已完成台架验证,2026 年小批量 |

三、场景落地:机器人+核聚变+航空航天

1. 人形机器人:

• 与宇树科技联合开发关节部件,2025Q3 量产;PEKK 占比 40 % 以上。

2. 核聚变装置:

• 全球首个紧凑型聚变装置 BEST 采用凯盛 PEKK 做真空室耐蚀内衬,技术验证通过后有望垄断该细分需求。

3. 航空航天:

• CF/PEKK 预浸料通过波音、空客材料认证,进入国产大飞机 C929 选材库。

一句话总结:

凯盛新材已经把“基础化工—高分子—轻量化/新能源”整条高壁垒赛道打通,并站到了特斯拉、宁德时代、杜邦、波音等全球巨头的供应链核心位置;随着 PEKK 产能翻倍和 LiFSI 放量,2025–2027 年将迎来收入与估值的共振拐点。

老师们阅读后对凯盛新材还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!