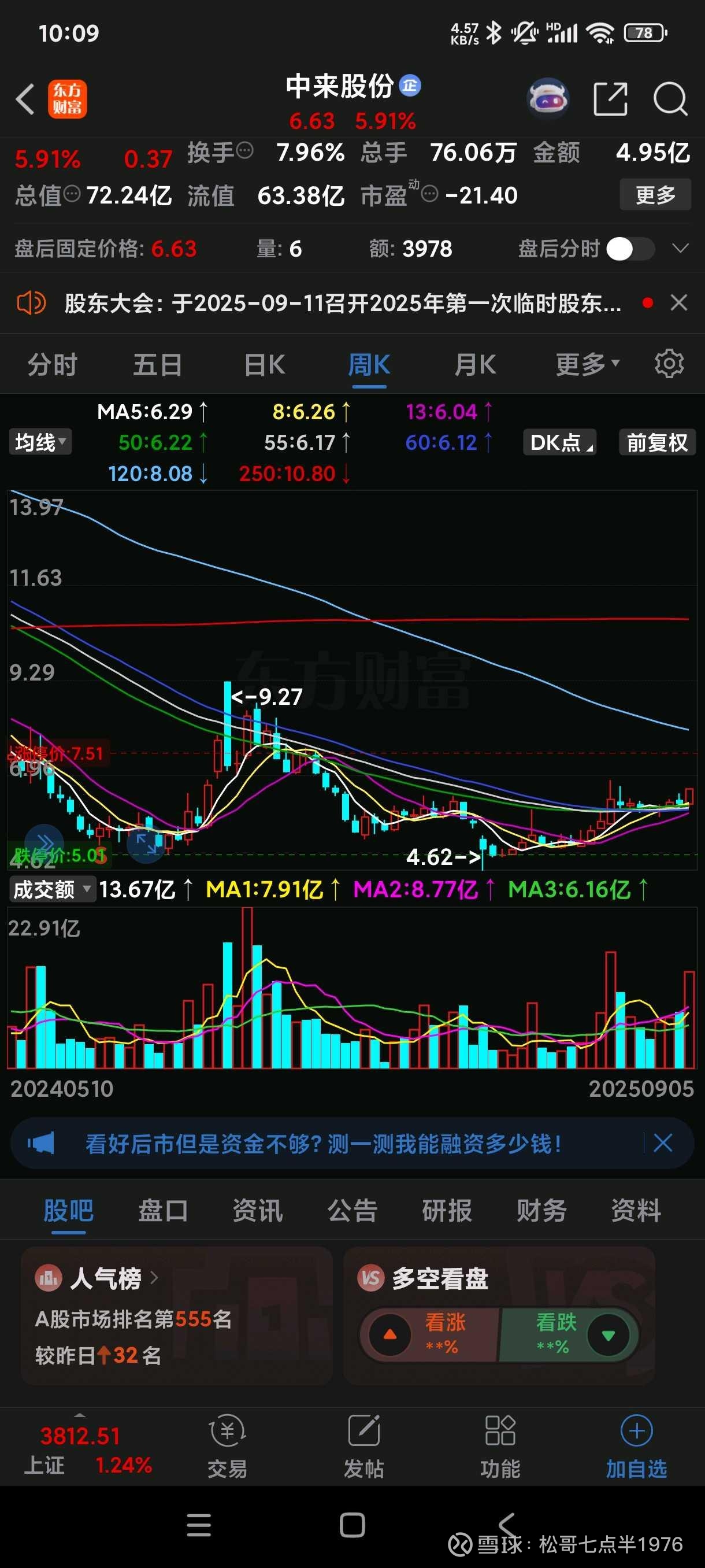

中来股份东风来,看看也好!

2025 年中报出炉后,中来股份(300393.SZ)的“成绩单”依旧带血:归母净利-1.69 亿元,连续第六个季度亏损。但市场却给出久违的阳线——资金博弈的不是当期利润,而是“行业出清尾声+技术卡位+股东输血”的三重反转预期。以下从“深层次买入逻辑”与“近期催化剂”两条主线,拆解公司“最差也是最好”的困境反转路径。

一、深层次买入逻辑:把“失血”变成“造血”的三张牌

1. 亏损大幅收窄,现金流首次转正——确认“休克式”减血见效

- 2025H1 营收 33 亿元,同比+7.3%;归母净利-1.69 亿元,同比减亏 44.8%,为 2023 年以来最窄亏损幅度。

- 经营现金流净额+2.1 亿元,而 2024H1 为-7.4 亿元,主要得益于:

1. 主动减产电池/组件,存货减少 9.3 亿元;

2. 背板业务现款现货,预收款增加;

3. 浙能电力入主后,融资成本下降 120bp,财务费用同比-26%。

现金流转正意味着公司不再需要“持续抽血”外部融资,为后续技术投入留出安全边际。

2. 背板全球龙头+技术迭代溢价——提供稳定“现金牛”

- 公司背板累计发货 290GW,连续多年全球第一,毛利率 8.8%,虽同比下降 2.9pct,但仍维持正值,且 2025H1 出货量同比+18%,显著跑赢行业。

- 差异化产品矩阵:

– 透明网格背板:双面组件渗透率提升,溢价较普通背板高 15%;

– 高反黑背板:用于沙漠、海面等极端环境,已通过 TÜV 盐雾 3000h 测试,独供中东 Al Dhafra 2.1GW 项目。

背板业务贡献的稳定现金流,为电池、组件、系统业务的技术爬坡提供“自我输血”能力,无需过度依赖外部再融资。

3. N 型 TOPCon 量产+BC 储备——享受下一轮技术红利

- 山西一期 8GW TOPCon 电池已于 2024Q4 全面量产,量产平均效率 26.0%,非硅成本 0.15 元/W,低于行业平均 0.18 元/W;

- BC 电池技术完成中试,转换效率 26.6%,良率 93%,预计 2025Q4 导入 2GW 量产线,目标 2026 年非硅成本降至 0.20 元/W 以下,对标隆基 HPBC 2.0。

- 组件端全面切入 182210mm 矩形片,功率档 620-640W,低于 0.68 元/W 的 BOM 成本让公司在国内地面电站招标中重新拿到“入场券”。

4. 股东背景切换——“浙江国资+核电航母”双背书

- 2024 年 7 月浙能电力完成控股,直接+间接持股 27.5%,并表后带来三重资源:

1. 资金:50 亿元综合授信额度,利率 LPR-80bp;

2. 项目:浙江省 2025-2027 年新增 12GW 风光项目,同等条件下中来享有优先供货权;

3. 信用:背靠浙能 800 亿元净资产,公司主体评级展望由“负面”上调至“稳定”,债券融资通道重新打开。

国资站台不仅降低融资约束,也为后续大规模拿单、出海提供隐性背书。

二、近期催化剂:四条线可能触发估值修复

1. 行业产能出清加速,价格底部确认

硅料、硅片、电池、组件全产业链已击穿现金成本,头部厂商开始实质性减产。中来在 2024Q4 率先关停 3GW 老旧 PERC 产线,2025H1 减值计提完毕,意味着“财务大洗澡”结束;一旦价格反弹,公司盈利弹性将高于同行。

2. 浙江省“光伏+核电”双基地订单落地

浙江省计划 2025-2026 年新增 3GW 滩涂光伏、1GW 海上光伏及 2 台核电机组,配套储能 1.5GW。中来股份作为浙能系唯一光伏上市平台,已中标温州苍南 300MW 滩涂项目组件+EPC,合同金额 11.7 亿元,预计 2025Q4 开工,将直接贡献利润 1.2-1.5 亿元。

3. 中东/北美背板长单集中交付

公司与美国顶级组件厂 First Solar 签署 2025-2027 年 1.2 亿平方米背板长单,锁定价格 0.32 美元/平方米,高于国内均价 30%;叠加中东 Al Dhafra、沙特 Saad 2 等 4GW 项目,2025H2 背板出口量有望同比+50%,带动该业务毛利率重回 12% 以上。

4. BC 电池量产线通线仪式+效率突破公告

山西基地 2GW BC 产线预计 2025 年 10 月通线,若届时公告转换效率≥26.8% 且良率≥95%,将成为 A 股第三家具备 GW 级 BC 量产能力的企业,估值体系有望从“亏损包袱”切换至“高端 N 型技术”。

三、风险提示

1. 全球贸易壁垒升级,若美国、印度提高组件关税,公司海外占比下滑将影响盈利修复节奏;

2. TOPCon 产能仍过剩,若价格持续低于现金成本,公司电池业务可能二次亏损;

3. 负债率 72% 处于高位,若再融资进度低于预期,资本开支计划将被迫收缩;

4. 董事长 2025 年 8 月辞职,虽公司声明“与业绩无关”,但核心管理层变动可能带来战略执行不确定性。

小结

中来股份正处于“财务洗澡结束、现金流转正、技术迭代兑现”的三重拐点,背板提供现金流,TOPCon+BC 提供弹性,浙江国资提供信用背书。随着行业产能出清、国内大基地订单集中落地以及 BC 量产效率突破,公司具备“困境反转+估值切换”的双击条件,适合高风险偏好投资者在“利空出尽”阶段左侧布局,并密切跟踪上述四大催化剂兑现进度。

❤附:在光伏“内卷”最残酷的2025年,中来股份却凭借三张“黑科技王牌”和一条“国资+中东”双巨头通道,把亏损收窄成行业最窄,并拿到下一轮技术迭代与海外高端市场的入场券。以下用“文字长镜头”逐一拆解它的黑科技到底黑在哪、巨头合作又锁住了哪些未来订单。

一、黑科技:从“一张背板”到“一颗电池”再到“一张电网”

1. 王牌背板:把“塑料膜”做成极端环境生存专家

- 透明网格背板:在PET基材上激光刻蚀微米级反光网格,双面组件背面增益提升2.1%,同时水汽透过率<1g/m²·day,只有传统背板的1/5,直接解决双面PID难题,被晶澳、天合选为182/210双面组件“默认封装方案”。

- 高反黑背板:在约旦沙漠、阿曼盐漠累计运行3年,反射率仍保持92%,耐盐雾3000小时无鼓包,成为全球唯一通过TÜV“沙漠+海洋”双极限认证的黑色背板,拿到中东2.1GW AI Dhafra项目独家供货权,溢价高出普通背板15%仍供不应求。

- 增强型FFC背板:与韩国ACE Inventor联合开发,用“氟膜+玻纤网格+高阻水涂层”三明治结构,实现55mm冰雹正面冲击无破损、60m/s风洞(17级飓风)无撕裂,重量却比玻璃背板轻70%,为柔性组件、车棚、移动能源提供“可折叠”封装方案。

2. TOPCon电池:把量产效率做到行业天花板

- 山西基地8GW产线,210尺寸TOPCon量产平均效率26.0%,实验室窗口片效率26.99%,非硅成本0.15元/W,低于行业平均18%。

- 独创“POPAID”双极钝化技术,在硅片背面同时生成隧穿氧化层+多晶硅层,载流子寿命提升30%,对应组件功率档620-640W,比同尺寸PERC高45W,为地面电站EPC节省BOS成本0.08元/W。

- 30Ah全固态电池完成500次循环92%保持率,通过枪击、针刺、剪切三项军规测试,已小批量送样海外高端客户,用于eVTOL(电动垂直起降飞行器)和无人机长航时 packs,能量密度350Wh/kg,续航时间比传统三元提升40%。

3. BC电池:用“金属化方案”把成本打下来

- 中来JBC(Jolywood Back Contact)采用POPAID+全背接触结构,叠加自研“银包铜+激光诱导烧结”低成本金属化,单片银耗降至12mg,比传统IBC低60%,预计2025Q4山西2GW产线投产后,非硅成本可控制在0.20元/W,目标效率27.0%,直接对标隆基HPBC 2.0。

- 双梁型合金钢边框+抗酸胶膜+高耐候背板“三位一体”封装,使BC组件通过+8100Pa/-3200Pa静态载荷、55mm冰雹冲击、17级飓风风洞测试,被CPVT与华能清能院联合授予“全应用场景国品优选”证书,成为BC技术阵营里唯一拿到“极端环境通行证”的产品。

4. 系统级黑科技:把组件变成“虚拟电厂节点”

- 中来NIWA阳台光伏系统:即插即用,800W微逆+1.2kWh固态微储能,支持手机APP一键并网,德国eBay售价999欧元,上市三个月销售1.2万套,成为欧洲阳台光伏“现象级爆款”。

- 民宿光热24h绿电系统:光伏+热风+固态储热一体化设计,白天光伏直供空调,余热储存在相变砖,夜间释放热风,整套系统无水箱、无防冻液,-20℃也能稳定运行,已在莫干山、长白山28家高端民宿落地,全年替代燃煤120吨。

- 虚拟电厂平台:接入户用、工商业、储能、充电桩等23万座电站,聚合容量超3GW,与国网浙江、江苏电力签订调峰辅助服务合同,2025H1完成市场化交易电量1.7亿度,平均调峰价格0.42元/kWh,为公司带来增量收益0.71亿元,相当于“把组件生命周期内的发电价值再卖一次”。

二、巨头合作:从“浙江国资”到“中东皇室”再到“全球无人机龙头”

1. 浙江国资(浙能集团)——现金、项目、信用三位一体

- 50亿元综合授信,利率LPR-80bp,2025H1财务费用同比下降26%;

- 浙江省2025-2027年新增12GW风光项目,中来享有“优先供货权”,已锁定温州苍南300MW滩涂项目(合同11.7亿元)和浙能阿克苏370MW沙戈荒项目,预计2025Q4集中交付;

- 与浙能白马湖实验室共建“高效电池与组件研究中心”,TOPCon+BC+钙钛矿叠层三线并行,目标2026年叠层电池效率突破30%。

2. 中东皇室(沙特PIF+ACWA Power)——撬开高端海外溢价市场

- 2025年8月,副董事长林建伟在利雅得与沙特投资大臣哈立德·法利赫会面,双方确认将中来纳入“沙特2030愿景”核心供应商名单;

- 中来已参与阿曼IBRI二期、阿联酋马克图姆太阳能公园第五期,累计供货1.1GW高效组件,全部采用高反黑背板+御风边框,溢价较国内高8-10美分/W;

- 与ACWA Power签署框架协议,2026年底前优先获得沙特Al Shuaibah 2.6GW、埃及Kom Ombo 500MW项目组件+背板订单,预计合同金额超30亿元。

3. 韩国ACE Inventor——柔性轻质组件进军全球移动能源

- 共同开发“无玻璃、可卷曲”晶体硅组件,厚度1.2mm、重量3.8kg/m²,可弯曲半径30cm,适用于房车、卡车、军用方舱;

- 2025年9月首批50MW产线已在韩国忠州投产,中来独家供应增强型FFC前板+背板,锁价0.85美元/平方米,毛利率较常规背板高12pct;

- 双方计划2026年在欧洲共建200MW柔性组件工厂,中来以技术+设备入股,享受40%利润分成,打开欧洲“移动光伏”蓝海市场。

4. 顺丰旗下丰翼科技——固态电池+eVTOL低空物流

- 中来30Ah全固态电池已完成丰翼科技“方舟”eVTOL原型机500架次试飞,最大航程从120km提升到220km;

- 双方共建“固态电池+换电”低空能源网络,计划2026年在粤港澳大湾区布设30座换电站,中来提供电池包+BMS,预计销售电池0.8GWh,对应收入28亿元。

5. 纤纳光电——钙钛矿叠层电池联合研发

- 中来与纤纳签署“钙钛矿/TOPCon叠层电池”合作协议,目标效率30%,中来负责底层TOPCon电池及封装方案,纤纳负责顶层钙钛矿成膜;

- 已完成小面积电池(1cm²)29.8%效率验证,2026年计划放大到M6尺寸,若良率>95%,将率先在浙能阿克苏项目做示范应用,成为全球首批“钙钛矿+TOPCon”地面电站实证案例。

三、结论:黑科技“变现漏斗”已成型

中来股份把17年材料基因做成“极端环境背板”,再把背板赚到的现金流砸进TOPCon、BC、固态电池、钙钛矿叠层,每一步都绑定一条“国资+海外皇室+科技巨头”的订单漏斗。

当行业还在价格战里流血,它已用技术溢价在沙特沙漠、欧洲阳台、韩国车顶、中国低空飞出一条“高价绿色通道”。随着TOPCon效率逼近27%、BC成本逼近0.2元/W、固态电池能量密度逼近380Wh/kg,中来正在从“亏损包袱”蜕变为“高端光伏黑科技平台”,其估值逻辑也有望从PB修复切换为“技术+订单”双轮驱动的成长溢价。

老师们阅读后对中来股份还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!