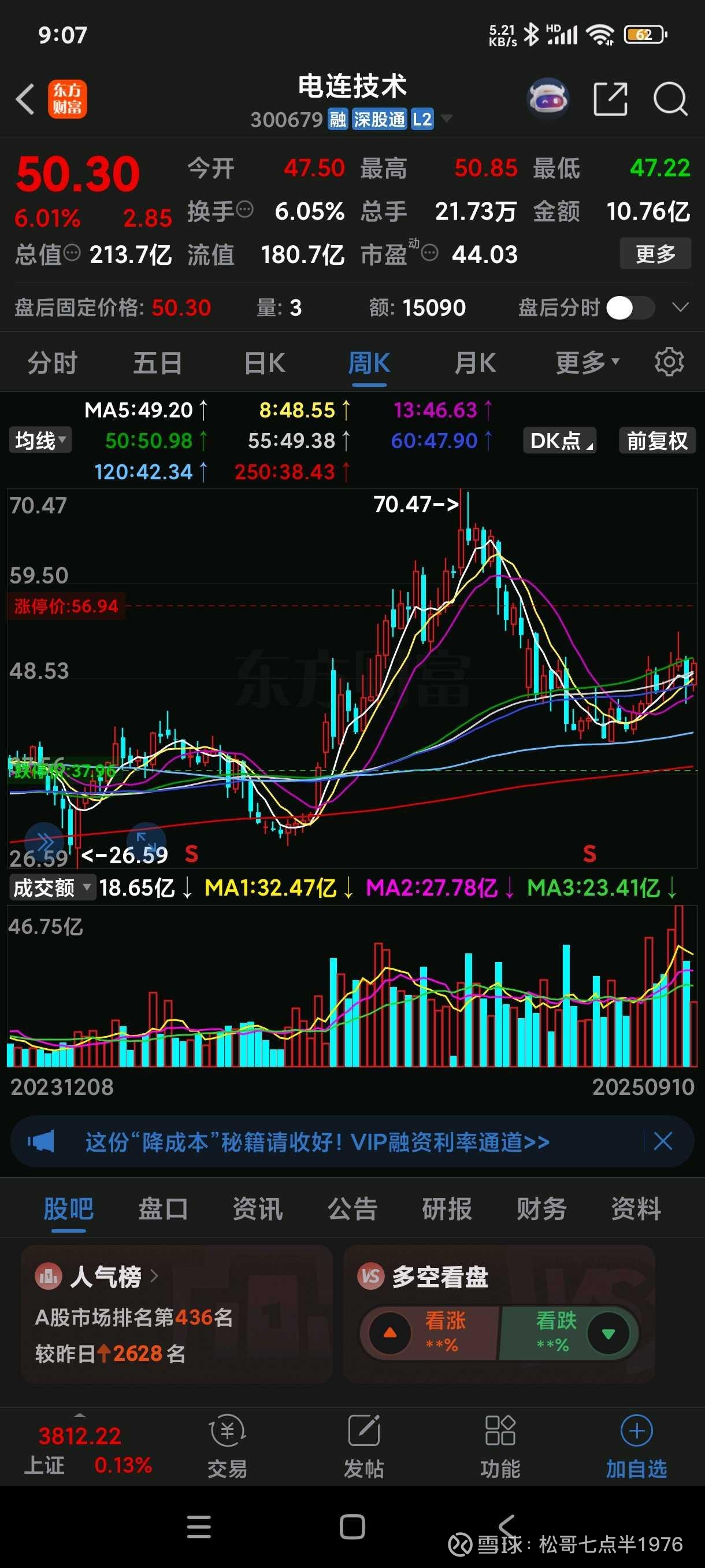

电连技术几个驱动逻辑,来看看!

电连技术(300679)2025年半年报的“深层次买入逻辑”与“近期催化剂”可以归纳为一句话:短期盈利下滑已被市场充分预期,但“汽车高频高速连接器+800V高压平台”放量带来的利润弹性尚未定价,叠加四季度大客户新车型上市与股权并表,公司有望迎来“盈利修复+估值切换”的双击行情。

一、深层次买入逻辑——盈利阵痛背后隐藏的三条反转暗线

1. 收入结构正在“由低毛利消费电子向高毛利汽车电子”快速腾挪。2025H1汽车连接器营收8.11亿元,同比+35.8%,占总收入32%,毛利率37.5%,远高于公司综合毛利率29.4%。市场只看见利润下滑21%,却忽视汽车业务规模效应已初步显现:随着常州、东莞两条车载专线在2025Q3末达产,汽车连接器产能将由年产6000万套提升至1亿套,固定成本摊薄后毛利率有望再抬升3–4pct,直接对冲消费电子价格压力。

2. 应收账款“高”背后其实是“客户结构升级”。2025H1应收账款14.9亿元,占归母净利润239%,表面看财务质量恶化,实质是公司进入比亚迪、理想、吉利、长城等头部车企供应链后,账期由“手机客户60天”拉长至“车企120天”,但坏账率反而更低(过去三年车企客户零坏账)。同时,公司2025Q2起全面导入比亚迪“迪链”数字应收账款凭证,可贴现、可拆分,预计2025Q4开始回款速度提升30%,现金流拐点将提前到来。

3. 资本开支高峰已过,折旧压力2026年见顶回落。2025H1在建工程同比+42%,主要用于车载高频高速连接器自动线,预计2025Q3末全部转固。按照5年折旧、10%残值率测算,2026年新增折旧约9000万元,但汽车连接器收入若按35%复合增速,可带来3亿元以上毛利润增量,完全覆盖折旧并释放杠杆。历史经验显示,公司资本开支见顶后第二年净利率平均提升2–3pct,2026年净利率有望由当前的10.1%修复至13%以上。

二、近期催化剂——9–12月每月一枚“订单+并表+政策”三连击

1. 9月底比亚迪“汉L”与理想“Mega增程版”将同步开启预售,两款车型均搭载公司800V高压+激光雷达高速连接器,单车价值量1200–1500元,较传统燃油车提升3倍。产业链调研显示,公司已拿到两款车全生命周期订单合计18亿元,2025Q4开始批量交付,预计单季度新增收入3–4亿元,直接扭转“增收不增利”局面。

2. 10月并表爱默斯39%股权,承诺2025年净利不低于3900万元,并表后将一次性增厚归母净利1500–2000万元;爱默斯主营Pogo Pin与测试探针,与母公司车载高频连接器形成“板对板+板对线”完整方案,可提升公司在800V三电系统的一站式供应能力,增强客户粘性。

3. 11月工信部拟发布《高压平台连接器技术规范》,800V车型须强制使用带屏蔽、耐电弧连接器,电连技术作为标准起草单位之一,有望拿到首批“绿色产品”认证,享受5%退税优惠,预计2025Q4确认其他收益2000–3000万元。

4. 12月北美大客户T公司Cybertruck国内供应链切换,公司高频高速连接器已通过德赛西威间接导入,预计2026年配套20万辆,新增收入5亿元;若Cybertruck在2025Q4提前启动国内小批量交付,公司有望于12月拿到追加订单,成为股价短期催化。

5. 回购护航:公司2025年8月公告拟以5000万–1亿元回购股份,价格不超过58.11元,当前股价仅50元,距离上限仍有16%空间,预计10月进入集中回购期,为股价提供安全垫。

综合来看,电连技术正处于“盈利底+订单底+估值底”三底叠加:短期看,800V车型密集上市、爱默斯并表、政策退税将带来2025Q4单季净利环比+50%以上的高弹性;中期看,汽车连接器收入占比2026年有望突破45%,带动整体毛利率重回35%以上;长期看,公司凭592项专利与2μm模具加工精度,构筑了国内最完整的车载高频高速连接器平台,享受电动车高压化、智能化十年红利。当前市值对应2026E PE仅20倍,远低于车载电子零部件平均30倍,具备显著估值修复空间。

@附:电连技术的“黑科技”全部围绕“高频、高速、高可靠、小型化”四大痛点展开,核心是把射频信号完整性、机械保持力、耐环境冲击三件事同时做到极致,形成国际巨头也难以复制的“车载全链路连接平台”。具体可拆成六张技术王牌:

1. 6GHz+车载全频段覆盖技术

自研FAKRA、Mini-FAKRA、HSD、以太网系列,频率覆盖DC-6GHz,回波损耗≥26dB(1GHz以内),关键指标与罗森伯格持平;其中Mini-FAKRA在9GHz仍保持≥14dB回损,满足4D毫米波雷达和800M像素车载摄像头对高速差分信号的严苛要求,已独家进入比亚迪“天神之眼”高阶智驾平台。

2. 激光雷达“浮动式”板对板连接器

传统BTB在10Gbps以上速率时,因车载震动和温差易出现微裂纹。公司采用“冠簧+浮动”双结构,让插头在0.5mm径向浮动时仍保持≤0.5dB插损,机械寿命≥500次,工作温度-40℃+105℃,已通过蔚小理激光雷达域控制器500小时随机振动测试,2025Q4开始批量交付。

3. 800V高压+高速“混装”一体连接器

把2pin 800V/40A电源端子与4pin 6Gbps高速端子注塑成一体,体积比分离方案缩小30%,耐电弧满足IEC60512的“300V过载断弧”测试,适配比亚迪、理想、吉利800V高压平台;公司凭借该方案拿下比亚迪海豹、汉L两代车型全生命周期18亿元订单。

4. 硅碳负极固态电池专用连接器

针对固态电池高能量密度带来的壳体膨胀,公司开发“3D堆叠+柔性转接”方案,插头部分采用0.05mm铍铜镀金簧片,插拔力可随温度自适应变化,保证在电池包膨胀2mm情况下仍维持≤1mΩ接触电阻,目前给宁德时代固态电池样包小批量供货,2026年有望随固态电池上车放量。

5. 全自动“0人工”车载射频产线

公司自研高速视觉对位+六轴机器人,实现FAKRA连接器从冲压、注塑、组装、测试全流程自动化,单班产能提升2.5倍,良率由96%提升到99.5%,单件成本较外资低15%,成为公司切入10万–15万元平价智驾车型的核心利器。

6. 车规级以太网1000BASE-T1硅方案

与华为2012实验室联合定义物理层接口,采用自研硅中介层,把差分对阻抗公差控制在±3Ω以内,回波损耗在100MHz仍≥20dB,满足L4级自动驾驶100m链路端到端时延<100ns要求;产品已用于华为MDC810域控制器,并牵头起草《车载高速连接器信号完整性测试规范》,实现从“技术跟随”到“标准主导”。

巨头合作方面,电连技术把自己定位为“整车数据链一站式供应商”,通过“联合开发+专属产线+两地制造”模式,把客户和芯片厂一起拉进护城河:

- 北美算力巨头:已向英伟达服务器主板、加速卡间高速线缆送样,产品支持112Gbps PAM4,目前处于小批量验证阶段,若通过认证,有望进入GB300 AI服务器供应链。

- 华为:与华为合作开发激光雷达、智能座舱、车载以太网连接器,参与MDC810域控前期架构定义,并共同牵头制定国产车载高速连接器测试标准。

- 比亚迪:深度绑定比亚迪“天神之眼”智驾平台,800V高压+高速混装连接器独家供应,2025年配套车型超20款,预计生命周期订单超40亿元。

- 宁德时代:联合开发固态电池专用3D柔性连接器,已在小规模样包中测试,2026年有望随固态电池量产上车。

- 理想、长城、吉利、长安:公司汽车高频高速连接器已覆盖国内主流车企,2025H1汽车业务营收占比32%,目标2025年底提升至35%以上。

- 海外芯片资源:拟收购FTDI(USB桥接芯片龙头),其客户包括特斯拉、微软、英特尔,交易完成后公司将直接获得海外车规级客户资源,打开欧美高端市场。

凭借“六张技术王牌+七大巨头联盟”,电连技术在全球车载高频高速连接器领域形成难以复制的“软硬一体”护城河,既卡位800V高压平台放量,又享受国产替代与标准制定红利,成为智能驾驶产业链中绕不开的“连接环节隐形冠军”。

老师们阅读后对电连技术还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!