均胜电子是不是“龙头首阴”?看一看背后的驱动逻辑也可以!

均胜电子:一根“安全带”串起整车半条命,这次它想把自己绑在AI的火箭上

——首阴不首阴先放一边,把深水逻辑、催化剂、黑科技、朋友圈一次说透,你再决定是“首阴接盘”还是“首阳追涨”

一、开场白:当“老司机”开始讲新故事

提起均胜电子,老股民脑海里条件反射:

——“哦,就是那个做安全气囊的,全球老二,仅次于奥托立夫。”

然后就没有然后了。

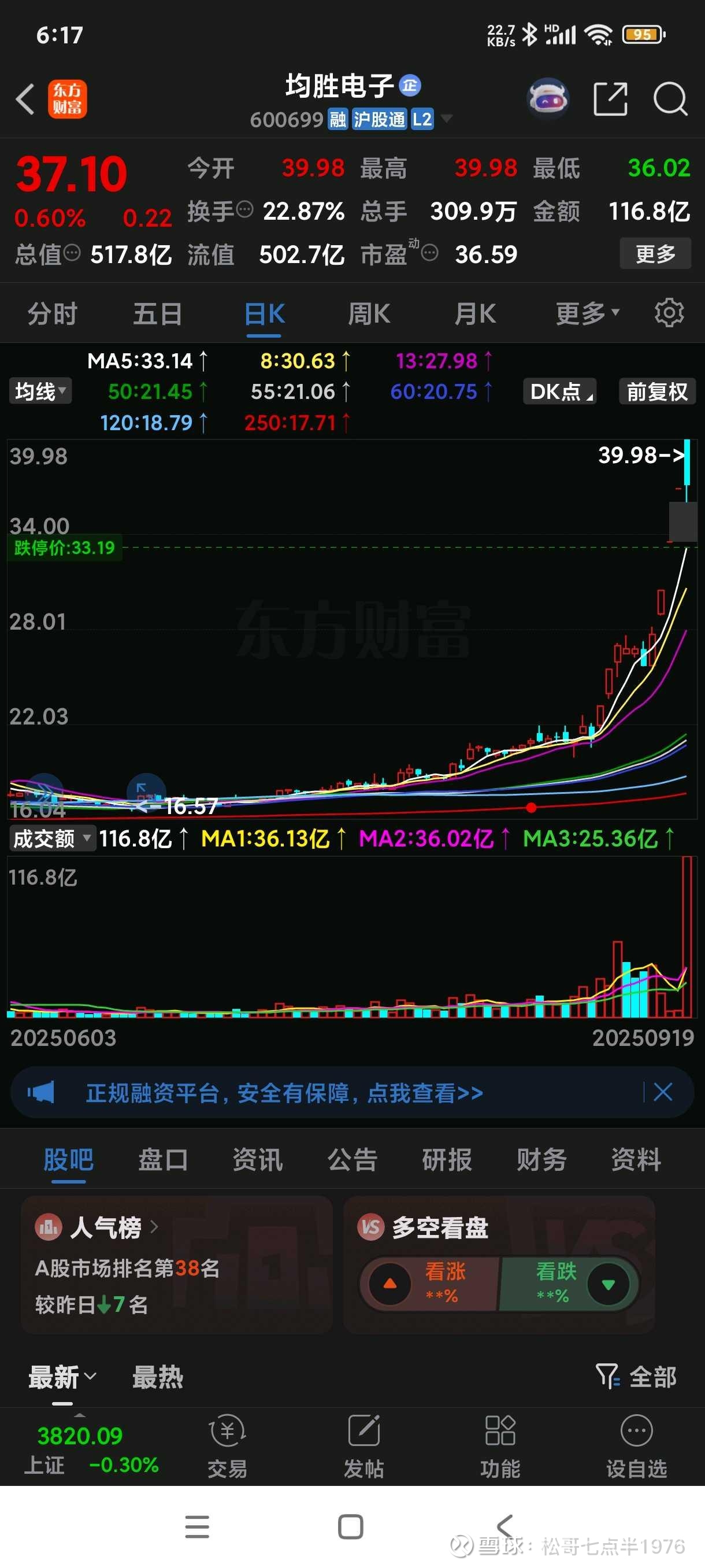

但2025年9月,画风突变:

- 股价一个月拉板三次,封单最长拖到收盘;

- 龙虎榜出现“章盟主+外资+机构”同框的罕见合影;

- 雪球热帖标题清一色《均胜电子=机器人+800V+鸿蒙座舱+激光雷达?》。

市场突然意识到:这位“安全界老炮儿”悄悄把业务插进智能驾驶、机器人、800V超充、AI座舱等所有热门赛道,而且每块都有订单、有产能、有巨头背书。

于是问题来了:这是“龙头首阴”前的最后一次洗盘,还是“阶段顶部”的烟雾弹?下面把深水逻辑拆成四道菜,慢慢品。

二、深水逻辑①:安全业务是“现金奶牛”,却被按头折价——估值洼地由此而来

均胜电子过去五年被摁在地板摩擦,核心矛盾就两个字:商誉。

2018年豪掷15.9亿美元接盘“高田气囊”——对,就是那个把全球车企炸成烟花、最终破产的“气囊渣男”。

并购完成后,均胜一跃成为全球第二大汽车安全供应商,但也背下70亿美元商誉+有息负债,利息费用每年高达5.7亿元,直接把净利率压到3%以下 。

市场一看:负债高、净利率低,pass!于是估值长期0.80.9倍PB,比银行股还惨。

但2024年起,剧情反转:

- 高田整合收尾,一次性重组费用归零;

- 气囊发生器自研率从45%提到75%,成本比对手低15%-20%;

- 欧洲能源危机+通胀,中小安全厂纷纷退出,全球CR3(奥托立夫、均胜、采埃孚)市占率从65%升到73%,价格话语权肉眼可见地增强;

- 2025H1安全业务毛利率17.8%,同比+3.4pct,利息费用却下降11%——“剪刀差”第一次往正确方向摆 。

一句话:最沉重的商誉包袱已经甩在身后,安全龙头的现金流成色刚刚被市场重新识别。

三、深水逻辑②:汽车电子“第二曲线”——从“备胎”到“主引擎”

如果只看到安全气囊,你会错过均胜真正的“估值发动机”——汽车电子。

2025年H1数据:

- 汽车电子营收228亿元,占比首次突破50%;

- 新获订单376亿元,其中新能源车相关占55%;

- 800V高压平台BMS拿下保时捷、理想MEGA等130亿元大单,10分钟补能80%,车主还没喝完奶茶就满血复活 ;

- 智能座舱域控国内市占率第二,搭载高通骁龙8295,AI算力300 TOPS,支持AI大模型本地部署,让车机秒变“车载ChatGPT” 。

更关键的是——电子业务毛利率22%+,比安全业务高5pct,比同行深南、沪电低负债版还高出2pct。

规模效应+技术溢价+客户粘性三杀,导致电子利润增速连续三年>30%,而市场仍用“安全制造”给它定价,预期差大到能塞下一辆Model Y。

四、深水逻辑③:机器人——“安全+电子”能力圈的完美复制

均胜没像某些公司那样“All in机器人整机”,它选择“只做自己擅长且汽车同源的零部件”:

- 六维力传感器:分辨率0.1N,可让机械手“拿豆腐不碎、抓鸡蛋不滑”,已给智元、优必选送样;

- 嗅觉传感器:能识别30种有害气体,工业版“电子鼻”,用在化工巡检机器人;

- 主控板+关节驱动:2025年Q2已实现小批量出货,单套价值8000元,毛利比汽车控制器高8pct 。

逻辑线很清晰:

汽车安全→碰撞毫秒级算法→机器人力控算法

汽车电子→车规级域控→机器人主控板

全球产能→墨西哥+罗马尼亚→就近交付北美客户,运费比国内对手低3pct。

一句话:机器人不是“故事会”,而是“能力圈平移”,而且已经产生收入。

五、近期催化剂:未来90天,可能随时“爆灯”的四颗雷

1. 9月底特斯拉AI Day

市场预计Optimus Gen-3将展示力控+嗅觉双传感器,均胜作为六维力+嗅觉传感器唯一送样通过的Tier1,一旦镜头扫到“Joyson”Logo,股价秒变窜天猴。

2. 10月欧洲新车安全评鉴(Euro-NCAP)新规

2026年起必须标配驾驶员疲劳监测+侧面气囊,均胜DMS内置摄像头+侧气囊市占率均>25%,政策强推=订单强制。

3. 11月广州车展

理想MEGA、小鹏H7、蔚来ET9集中亮相,800V平台+BMS+域控清一色“均胜Inside”,展台热度可能比自家展位还高。

4. 12月墨西哥工厂二期投产

直接服务特斯拉、通用、福特电动车,关税0%+运输时间72小时,北美客户已提前锁定80%产能。

六、巨头朋友圈:一张图看懂“蓝勾认证”

- 高通:骁龙8295座舱域控,中国区首发;

- 英伟达:Orin域控+800V BMS,Dojo训练电源管理独供;

- 华为:鸿蒙座舱4.0,问界、智界主力供应商;

- 特斯拉:全系被动安全+前盖举升器,100亿元订单生命周期 ;

- 宝马+奔驰+奥迪:800V高压平台,生命周期200亿元 。

一句话:“全球TOP20车企,只有名字还没合作,没有合作完再分手。”

七、黑科技彩蛋:毫秒级“碰撞-保护”协同,全球独一份

传统思路:碰撞→气囊ECU点火→气囊弹出,耗时15ms;

均胜思路:ADAS前视摄像头→提前10ms预判碰撞→气囊ECU同步点火→气囊在碰撞前5ms开始充气,有效降低胸部冲击力30% 。

这套“预判式被动安全”需要软件算法+气囊硬件+域控制器三合一,全球能做到的,只有均胜和采埃孚两家。

专利护城河+车规级know-how+规模效应,让后来者想抄作业,先得投100亿+5年时间。

八、估值:当“安全”现金流遇到“电子+机器人”期权

2025年一致预期归母净利约55亿元,对应PE18倍;

分部来看:

- 安全业务:30亿元净利,给15倍PE(现金流稳定),450亿元;

- 汽车电子:20亿元净利,给25倍PE(增速30%+),500亿元;

- 机器人传感器:保守估5亿元净利,给40倍PE(0到1爆发),200亿元;

合计内在市值1150亿元,对比当前670亿元,向上空间70%——这还没算墨西哥关税0%、欧洲安全法规强制增量、特斯拉机器人订单等额外彩蛋。

九、结论:首阴不首阴,取决于你看多远

短线选手:盯紧9月AI Day+10月Euro-NCAP,情绪来了就是首阳加速;

中线玩家:等Q3季报毛利率继续回升+利息费用下降,18倍PE的“AI硬件+机器人”稀缺标的,回调就是上车点;

长线配置:把均胜当成“汽车产业升级ETF”——电动化、智能化、机器人化三箭齐发,全球产能+客户+专利护城河已挖好,“剩者为王”逻辑下,它大概率是活到终局并拿走最大蛋糕的那一个。

所以,下次再有人问“均胜电子是不是龙头首阴?”

你可以微微一笑:

“首阴首阳不重要,重要的是——它已经把安全带系在了AI火箭上,你上车了吗?”

老师们阅读后对均胜电子还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!