神州数码,华为连接大会亮晶晶!

2025年半年报刚过,神州数码(000034.SZ)就像一辆换了V12引擎的老司机——外表还是那辆“分销大巴”,但内核已经悄悄升级成了“AI+信创+机器人”的三核驱动。市场还在用“卖电脑的”眼光看它,殊不知人家已经悄悄把“卖铲子”的生意做到了人工智能、足式机器人、国产算力、云原生、大模型Agent等所有热门赛道的C位。今天我们就来聊聊:为什么神州数码值得“深层次买入”?它手里到底捏着什么黑科技?又有哪些巨头抢着和它“组CP”?

一、2025半年报:业绩不是“回暖”,是“开挂”

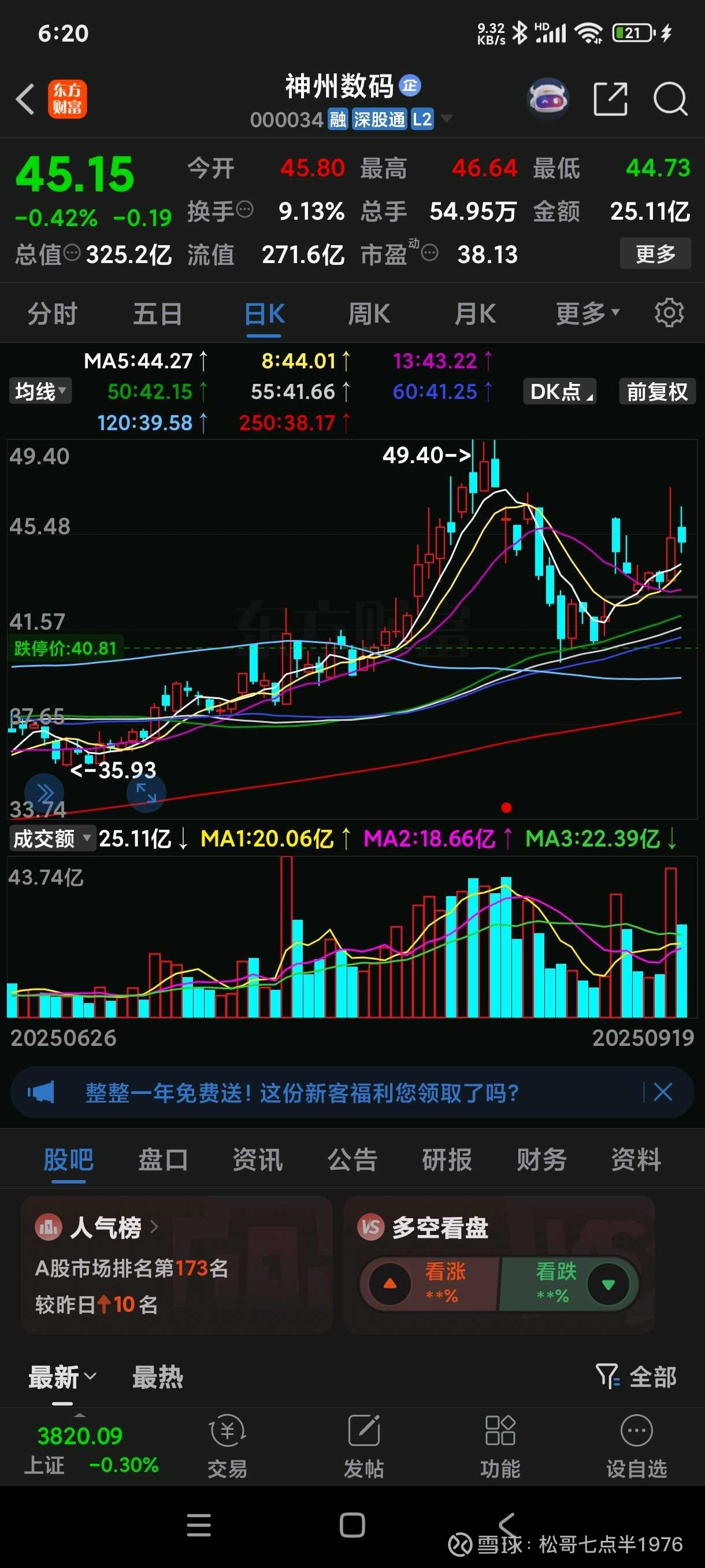

先看数据,再看逻辑。2025年上半年,神州数码AI相关业务营收133.32亿元,同比增长56%,其中AI软件及服务业务直接翻倍,增长100%。这是什么概念?相当于半年就干了去年一整年的活儿,还顺手把毛利率提升了2.3个百分点。更夸张的是,AI相关的IT分销业务营收117亿元,同比增长59%——这说明什么?说明神州数码不是“蹭AI热点”,而是把AI做成了“分销基本盘”。

你以为它只是“卖别人AI产品”?错了。它自有品牌AI算力设备营收6.6亿元,第三方AI算力服务营收9.5亿元,同比增长62%。换句话说,神州数码不仅卖别人的AI,还卖自己的AI服务器、AI中台、AI流程引擎,甚至还能帮你“代练”大模型。这波操作,堪称“AI界的拼多多+京东物流+阿里云”三位一体。

二、深层次买入逻辑:不是“低估”,是“错估”

1. 市场认知还停留在“IT分销商”

神州数码的传统标签是“中国最大的IT分销商”,但2025年的它,已经进化成“AI基础设施+信创+机器人渠道霸主”。市场还在用“PE 10倍”的批发零售估值看它,而它已经在用“AI Agent中台+具身智能+国产算力”讲一个万亿级赛道的故事。这就是典型的“认知差”——不是低估,是错估。

2. 与宇树科技合作:一脚踹进“具身智能”核心赛道

2025年8月,神州数码宣布成为全球四足机器人独角兽“宇树科技”的核心代理商。宇树是谁?全球消费级+行业级四足机器人出货量第一,技术对标波士顿动力,价格却只有后者的1/10。它的Go2、B2机器人已经在电力巡检、安防巡逻、教育科研、娱乐陪伴等场景大规模落地。

而神州数码的角色,就是帮宇树“跑渠道”。换句话说,宇树负责“造跑车”,神州数码负责“修高速公路”。这条高速公路,就是它覆盖全国、深入政企的To B渠道网络。未来每一个公安局、学校、工厂、电网、矿山,想买四足机器人,都可能通过神州数码下单。这一块的毛利远高于传统IT分销,且具备“AI+硬件+场景”三重溢价,估值体系理应从“批发”切换到“科技赛道”。

3. 与Oracle、HPE、华为等巨头“组局”:不是“蹭合作”,是“被选中”

2025年9月,神州数码与甲骨文(Oracle)达成中国区核心合作伙伴关系,成为Oracle Cloud Infrastructure(OCI)本地化部署的唯一“总代”。这意味着什么?意味着未来所有想用Oracle数据库+AI+混合云的中国企业,都得先过神州数码这一关。金融、政务、医疗、能源,这些对数据安全极度敏感的行业,Oracle不能直飞,必须“借壳”神州数码落地。

此外,神州数码还与HPE(惠普企业)深化“边缘到云”合作,与华为鲲鹏、昇腾、海思、长鑫存储等国产芯片巨头达成深度分销与自有品牌合作。它不是“蹭巨头”,而是被巨头们“选为渠道代言人”。这就像你不是一个普通“卖手机的”,而是苹果、华为、小米同时请你做“国代”,还得让你参与定制系统。

三、黑科技盘点:你以为它只是“卖货的”,其实它“全栈自研”

1. 神州问学:企业级Agent中台,AI界的“万能插座”

“神州问学”是神州数码自研的企业级AI Agent中台,2025年已通过中国信通院“大模型基础能力完备性测评”,并被IDC列入“企业级智能体应用”代表厂商。它能干啥?简单说,就是帮企业“一键部署大模型”,从模型训练、知识库构建、流程编排到多Agent协同,全流程包办。你不需要懂AI,只需要告诉它“我要一个能自动审合同的AI助理”,它就能给你搭好。

目前,“神州问学”已推出平台版、DeepSeek版、爱问学等多个版本,服务于一汽集团、某新能源车企、金融机构等。它不是“概念产品”,是已经“落地开票”的AI基础设施。

2. 神州鲲泰:国产信创PC+服务器,合肥基地已投产

神州数码在合肥落地了首条基于鲲鹏路线的商用PC生产线,填补了安徽信创制造空白。也就是说,它不仅能“卖国产电脑”,还能“造国产电脑”。此外,其“算网一体”智算基础设施体系,已整合数据中心网络、服务器、存储、AI加速卡等全栈能力,服务政府、国企、教育等信创替代场景。

3. 微电子分销:AI芯片“军火商”,低调赚钱

2025年上半年,神州数码微电子业务营收121亿元,同比增长30.4%,合作品牌包括海思、长鑫、京东方、华星光电等。这些芯片不是“手机芯片”,而是AI主控、存储、驱动、显示等关键器件。换句话说,它是“AI硬件军火商”,不管谁家机器人、服务器、智盒大卖,它都能“抽成”。

四、近期催化剂:不是“讲故事”,是“财报兑现+政策红利+巨头背书”

催化剂类型 具体内容

业绩兑现 AI软件营收翻倍,AI分销增长59%,毛利率提升,现金流改善

政策红利 信创、国补、AI+行动方案、国产替代、具身智能纳入新质生产力

巨头合作 Oracle、HPE、华为、宇树科技、阿里云、腾讯云、DeepSeek等

估值切换 从“IT分销”向“AI基础设施+具身智能+信创”估值体系跃迁

五、结语:神州数码不是“翻身”,是“变身”

你以为它是“老牌IT分销商”,其实它是“AI基础设施军火商”;你以为它只是“卖别人产品”,其实它早已“自研中台+自建产线+自有品牌”;你以为它“蹭AI热点”,其实它“把AI做成了分销基本盘”。

2025年的神州数码,就像一位穿着西装的“渠道老炮”,悄悄在背包里塞满了Agent中台、四足机器人、鲲鹏服务器、Oracle云、AI芯片。市场还在用“批发部”估值它,而它已经在用“科技基建”逻辑赚钱。

所以,深层次买入逻辑只有一句话:它不是被低估,而是被错认。等市场认出它来,可能已经不是“抄底”,而是“追涨”了。

老师们阅读后对神州数码还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!