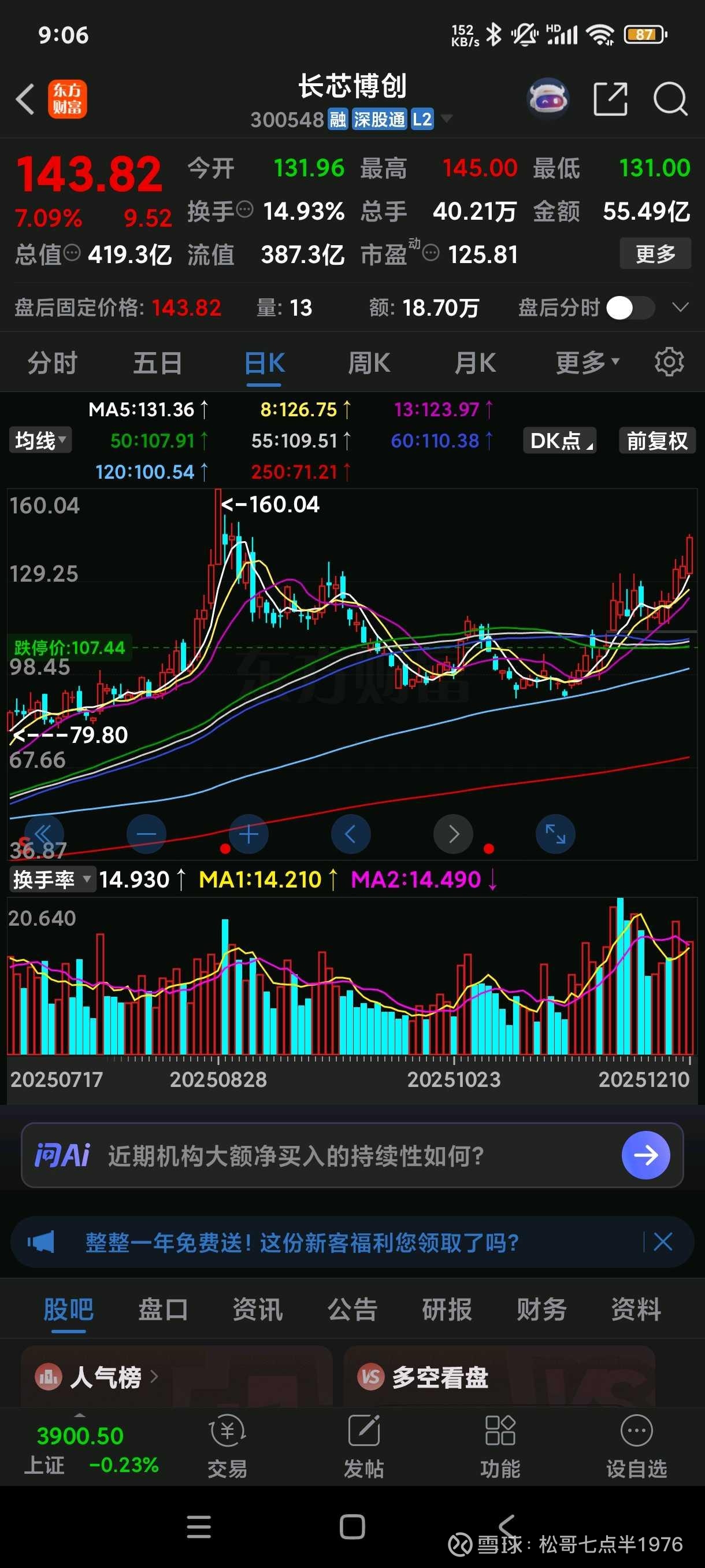

长芯博创,让我再看你几眼!

先说结论:如果你把长芯博创当成“卖光纤跳线的小卖部”,那三季报就是告诉你——这家小卖部其实是谷歌 AI 军火库的后厨,锅铲都是 MEMS 微镜做的,炒的是 800G 硅光“硬菜”,旁边还蹲着英伟达、字节、华为排队打饭。菜价贵得离谱,但谷歌爸爸说了:别砍价,我按克算钱。于是,博创的毛利率飙到 40%+,净利率把同行按在地上摩擦,股价却还在“PE 三位数”的山顶站岗。买不买?先别冲动,听我把三季报拆开揉碎,拌点幽默芥末,一口下去再决定要不要买单。

一、三季报里的“隐形富豪”:利润表像打了鸡血,现金流量表却像熬夜加班的社畜

1. 收入端:数据通信业务同比+154%,听着像吹牛,其实全靠谷歌“投喂”。谷歌 2025 年 MPO 跳线全球采购额从 4 亿涨到 7.5 亿,博创一家独占 30%+ 份额,相当于谷歌每买三根线,就有一根是博创牌“面条”。

2. 利润端:归母净利润同比+1121%,注意是“千”字辈!扣非之后依旧靓女,说明不是“卖子求财”的一次性美颜。秘诀就是谷歌给的价格厚道:MPO 连接器毛利率 40%+,800G 硅光模块更狠,据说出厂价 1.6 美元/G,而传统 400G 模块才 0.8 美元/G,直接翻倍。

3. 现金流端:别被利润闪瞎,经营现金流只覆盖了净利润的 60% 左右。为啥?谷歌爸爸虽然给钱痛快,但博创得先垫钱囤原材料——MEMS 晶圆、空芯光纤预制棒都是“娇气货”,交期 3 个月起跳,库存像吹气球。好在资产负债率仅 38%,长飞光纤母公司输血渠道畅通,短债压力可控。

一句话总结:利润是“美颜相机”,现金流是“原图直出”,相机里你看到的是吴彦祖,原图里可能是苏大强——但好在苏大强手里握着谷歌的长期采购协议,不怕没订单。

二、深层买入逻辑:把“光模块”拆成四层楼,博创蹲在顶楼收租

1. 第一层:传统 400G 及以下,价格战血海,毛利率 15% 算良心。

2. 第二层:800G 硅光,技术门槛高,玩家从 20 家瞬间缩到 5 家,毛利率 30% 起步。

3. 第三层:OCS(光电路交换)配套,谷歌独家定制,MEMS 微镜+空芯光纤,毛利率直接 40%+,还附带“技术封锁” Buff——博创+光库科技+德科立形成“铁三角”,外人想插脚?先交专利费。

4. 第四层:1.6T AEC(有源电缆)+空芯光纤跳线,英伟达 GB200 集群正在测试,一旦认证通过,博创就从“谷歌专供”升级为“AI 双巨头供应商”,估值模型直接从“通信设备”切到“AI 军火”。

所以,买博创不是买“光模块”,是买“AI 算力新基建的收费站”。只要谷歌、英伟达的 GPU/TPU 继续堆集群,博创就蹲在高速出口收过路费,车越多,费越贵。

三、核心黑科技:别把 MEMS 微镜当成“小镜子”,它是“光路 CPU”

1. MEMS 微镜阵列:插损 <1dB,寿命 >10 万小时,响应毫秒级,相当于在头发丝上装了个可旋转的“纳米镜子”,把 256 根光纤像乐高一样随意切换。传统机械式光开关插损 3dB 起步,寿命 2 万小时,直接被吊打。

2. 空芯光纤:信号速度比传统玻璃纤芯快 30%,时延低 1.5ns/米,英伟达 scale-across 技术指定“低延迟伴侣”。说人话:同样是 100 米跳线,普通光纤像早晚高峰堵车,空芯光纤就是凌晨三点的高速,GPU 等数据等到打哈欠。

3. 800G 硅光模块:把激光器、调制器、探测器“乐高化”集成到硅晶圆,尺寸缩小 40%,功耗降 25%。谷歌验证已通过,Q3 量产,年出货量“显著”——调研纪要里写的是“significant”,华尔街翻译过来就是“准备好数钱吧”。

四、巨头合作项目:谷歌是“金主”,英伟达是“备胎”,字节华为是“路人粉”

1. 谷歌:

- 现有:TPU v4/v5 集群 MPO 跳线主力供应商,份额 25%-30%,2025 年订单额 7.5-8 亿。

- 联合研发:300×300 端口 OCS 交换机,预计 2026 年量产,单台售价 25 万美元,博创提供 MEMS 器件+光纤布线,毛利率预计 45%+。

- 前沿:1.6T AEC、空芯光纤跳线正在谷歌数据中心小批量验证,一旦通过,2026 年订单有望再翻一倍。

2. 英伟达:

- GB200 集群 scale-across 方案需要空芯光纤跳线,博创 9 月光博会已展出样品,技术参数满足 NVLink 延迟预算,目前处于“送样+跪等认证”阶段。

- 若 2026 年通过,英伟达 AI 服务器出货量 50 万台,按每台 20 条跳线算,新增 1000 万条订单,单价 100 美元,就是 10 亿美元市场,博创哪怕拿 20%,也等于再造一个“谷歌订单”。

3. 字节、华为:

- 字节海外 CDN 用博创 400G AOC,国内豆包大模型训练集群开始测试 800G 硅光模块;

- 华为昇腾集群采购博创 MPO 连接器,2025 年订单额预计 1.2 亿,体量不大,但胜在“国产替代”概念加持,政府补贴拿到手软。

五、催化剂日历:把 2025-2026 年拆成“追剧时间表”,蹲点吃瓜

1. 2025 年 11 月:深圳高交会,博创将现场 demo 1.6T AEC,英伟达中国区高管出席,若现场演示 GB200 互通,股价当天 20cm 涨停不是梦。

2. 2025 年 12 月:谷歌云 Next 大会,官方 PPT 若出现“OCS 300×300 量产”,并点名“长芯博创核心伙伴”,华尔街会把 PE 直接拉到 150 倍,A 股跟风盘连夜挂单。

3. 2026 年 Q1:长飞光纤可能把剩余 39.55% 长芯盛股权注入上市公司,估值 72 亿,8 个月已经涨了 3.6 倍,一旦并表,博创每股收益瞬间增厚 30%,机构会高喊“千亿市值不是梦”。

4. 2026 年 Q2:英伟达 GB200 规模出货,若博创空芯光纤跳线通过认证,订单公告会写成“获得全球领先 AI 算力厂商批量订单”,股吧里又会流传“十倍股”神话。

六、风险篇:把“黑天鹅”拎出来,挨个放血

1. 单客户依赖:谷歌收入占比 70%,万一谷歌砍 Capex,博创业绩直接腰斩。参考 2022 年 Meta 砍元宇宙预算,VR 光学厂晶光电单季亏损 80%。

2. MEMS 量产良率:实验室 99% 良率没用,晶圆厂扩产到 10 万片/月时,良率一旦低于 95%,成本飙升,毛利率从 40% 跌到 25% 只需一个季度。

3. CPO(共封装光学)技术突袭:如果 2026 年 CPO 方案成熟,光模块直接集成到交换芯片,OCS 需求被颠覆,博创的 MEMS 微镜就成了“光通信的 BB 机”。

4. 地缘政治:谷歌、英伟达都是美系巨头,若中美关系紧张,美国把“含中率”纳入供应链审查,博创可能被要求“二选一”——要么退出中国市场,要么退出美国供应链。

5. 估值杀:当前 2025E PE 108 倍,2026E 57 倍,一旦业绩增速低于 50%,戴维斯双杀随时降临,腰斩 50% 起步,别指望机构“抱团取暖”,他们砸盘比散户狠。

七、轻松总结:把博创想象成“AI 时代的茅台”,但瓶口绑了谷歌的奶嘴

茅台靠品牌护城河,博创靠技术+客户护城河;茅台怕年轻人不喝白酒,博创怕谷歌不建数据中心;茅台可以涨价去库存,博创只能跪求 MEMS 良率别掉链子。

所以,这股票适合“信仰型”选手:你相信 AI 算力未来 5 年再翻 10 倍,谷歌、英伟达会把 80% 的光互联订单塞给博创,那现在的 100 倍 PE 就是“贵得合理”;

如果你是“算账型”选手,一看到 100 倍 PE 就想起 2000 年的思科,那最好等个黑天鹅——比如 MEMS 良率暴跌、谷歌 Capex 砍 20%——把估值打到 50 倍再上车,届时博创可能从 200 元跌到 100 元,但业绩依旧年增长 50%,那才是“戴维斯双击”的黄金坑。

最后一碗毒鸡汤:投资博创,千万别用“价值投资”自我催眠,它本质是“趋势投资+技术信仰”。上车前,先问自己一句——如果明天谷歌宣布“全面转向 CPO”,我还能睡得着吗?睡得着,就买;睡不着,就撤。毕竟,股市里最怕的是:白天看 K 线热血沸腾,晚上听风扇声都以为是 MEMS 微镜在掉良率。祝各位持仓愉快,记得把止损单设好,别让“AI 梦想”变成“股东长期居住证”。

老师们阅读后对长芯博创还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!