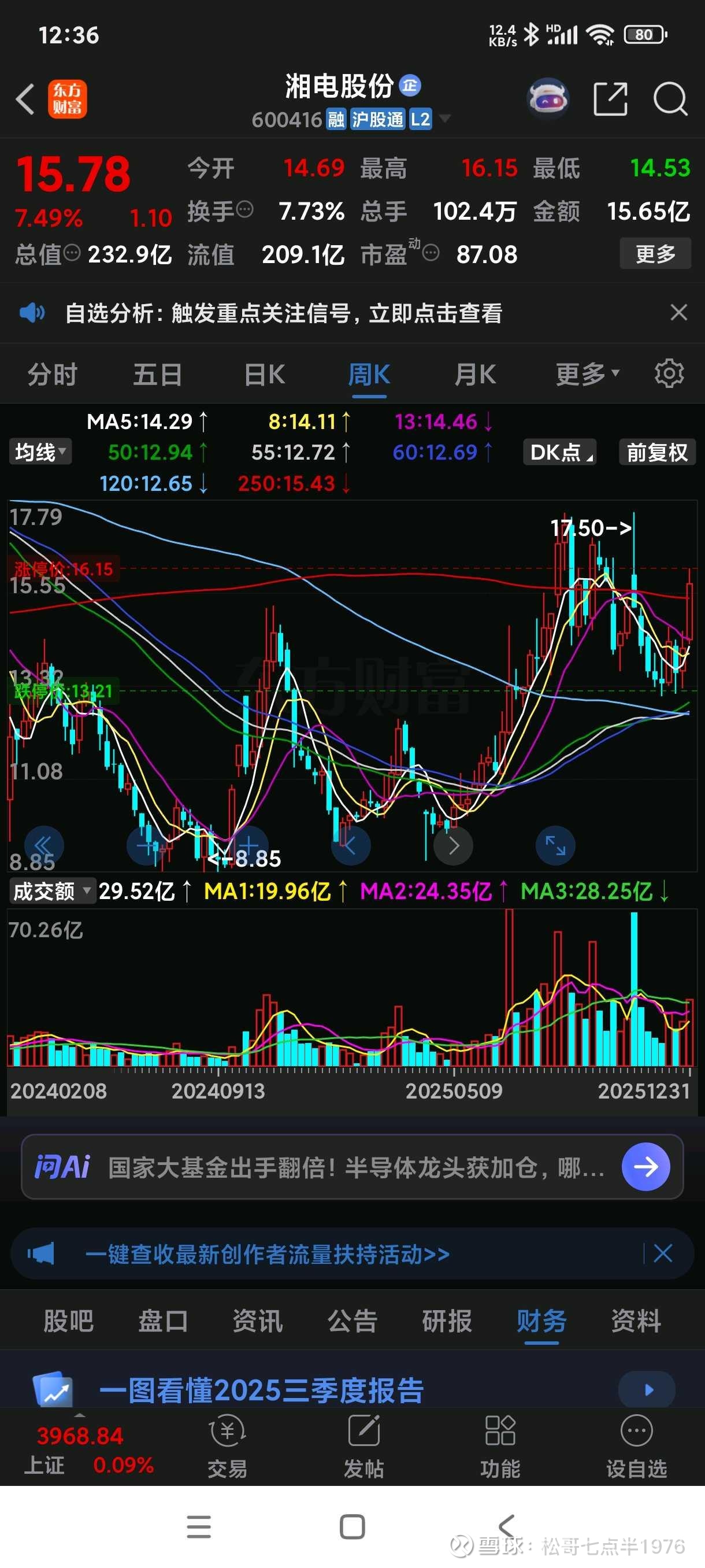

湘电股份,得细细看、慢慢品!

湘电股份 2025 年三季报的“底裤”扒一扒→

一、三季报:营收像“老干部”散步,利润却打了“鸡血”

1. 收入端:

前三季度营业总收入 36.91 亿元,同比 +4.92%,增速比隔壁卖奶茶的还佛系,但考虑公司做的是“大国重器”,订单节奏本来就像高铁——要么不来,一来一串,所以单季 11.47 亿元、同比 +5.66% 已经算“老干部”小跑热身了 。

2. 利润端:

归母净利润 2.01 亿元,同比 +19.53%;最炸的是 Q3 单季 1214.57 万元,同比狂飙 1091.69%,直接把计算器按到冒烟 。原因嘛,一是去年 Q3 基数太低(只有 101 万),二是今年高端军品集中交付,毛利像坐电梯;三是费用率被公司“拧毛巾”——三费占比 8.31%,同比又降 1.51 个百分点,省下的钱全塞进利润里。

3. 现金流:

经营现金流每股 –0.26 元,同比跌 18.67%,说明公司还在“先干活后结账”的国企经典模式里蹦迪 。应收账款 1670% 于净利润,听着像天文数字,其实军工配套都是“国家队”欠账,坏账概率比你双十一剁手后后悔的概率还低,就是占压资金,得靠定增和授信续命。

4. 总结一句话:

“收入端像乌龟,利润端像兔子,现金流像考拉抱着树干不松爪。”但军工赛道订单一旦放量,利润弹性堪比弹簧,这也是资金愿意蹲点的原因。

二、催化剂:左手“电磁弹射”,右手“低空经济”,背后还背个“双碳”

1. 海军“下饺子”+电磁发射 2.0

公司国内独家拥有“舰船综合电力系统 + 电磁发射”双王牌,市占率 100%,拿奖拿到手软:国家科技进步特等奖 6 项、一等奖 10 项,奖状能贴满一一堵墙 。福建舰之后,004、005 号航母以及两栖攻击舰、甚至无人潜母舰都在排队做“电磁 SPA”。更香的是,电磁弹射不只能弹飞机,还能弹导弹、弹无人机、弹快递——未来“电磁弹射+卫星星座”能把火箭第一级直接省掉,发射成本打 3 折,马斯克听了都皱眉 。

2. 低空经济+航空电气化

湘电刚成立的“强磁科技”对标无人机、eVTOL、电动通航飞机,做“航空小马达” 。今年 6 月,他们用 7 秒把 1.1 吨小车飙到 650 km/h,刷新全球磁悬浮实验纪录,相当于给未来“空中滴滴”造了一颗“绿色心脏”。政策端 2025 年低空经济写入政府工作报告,各地补贴像雪花一样飞,湘电提前卡位,等风来就能起飞。

3. 双碳赛道“储能+调相机”

湘电的 50Mvar 分布式调相机被誉为“光伏电站 UPS”,能把弃光率从 30% 干到 10% 以下 。飞轮储能也已落地广州地铁,年省电 5000 万度,相当于给全市路灯省出“跨年晚会”用电。压缩空气储能电机转子实现国产替代,打破国外“卡脖子”,订单排产到 2027 年 。

一句话总结:

“海上弹飞机、空中弹无人机、陆上弹光储,湘电的‘弹射’宇宙正在成型。”

三、核心黑科技:别人卷价格,湘电卷“物理极限”

1. 综合电力推进系统(IPS)

传统舰船像“燃油车”,发动机、传动轴、齿轮箱一个不能少;IPS 像“电动爹”,柴油机只当发电机,全船一根电缆搞定,省空间 30%、降噪 20 分贝,潜艇开心到吹口哨。全球能玩的只有美英中,湘电是国内唯一量产玩家 。

2. 电磁弹射/电磁炮

用瞬时 15000 安培电流把 30 吨战机在 100 米内推到 250 公里/时,能量利用率比蒸汽弹射高 4 倍,甲板兵再也不用扛高压阀门“撸铁”。湘电已交付多套陆上样机,正在船试,一旦列装,就是“印钞机”——单套售价据传 5~8 亿元,毛利率 50% 以上 。

3. 磁悬浮高速电机

转速 30000 rpm,功率密度是普通电机 3 倍,轴承无接触、寿命翻倍,用在鼓风机、真空泵、空压机,节能 20%~30%。湘电实验平台已把 1.1 吨小车“弹”到高铁速度,下一步就是 eVTOL 主驱动,市场空间千亿级 。

4. 飞轮储能

兆瓦级飞轮转子表面线速度达“子弹速度”,充放电循环 100 万次不衰减,地铁制动能量回收神器。湘电已拿下广州地铁首单,后续北京、深圳、成都都在谈,单城 10 亿元量级 。

5. 调相机

新能源越多,电网越“虚”,调相机就像“电网伟哥”。湘电 50Mvar 机型比西门子同规格体积小 15%、便宜 20%,已在青海、内蒙古光伏大基地批量并网,毛利高于传统电机 。

四、商业航天:把“电磁弹射”玩成“太空弹弓”

湘电参与的“电磁发射+卫星”项目已进入工程样机阶段,核心思路:用 2 公里长直线电机把 1 吨级卫星加速到 1000 米/秒,送到 60 公里高空,再让上面级火箭点火,省掉第一级,发射成本从 5000 美元/公斤干到 1500 美元/公斤 。

国内星座计划 2 万颗卫星排队上天,如果 30% 用电磁弹射,就是 6000 颗,单颗发射费省 3000 万元,总节省 1800 亿元!湘电作为系统总体,保守按 10% 分成,也是 180 亿元收入。马斯克用可回收火箭降本,我们用“弹弓”降本,路径不同,梦想一致——“让发射像打车一样便宜”。

五、有价值的股权投资:家里不光有矿,还有“矿机”

1. 湖南湘电强磁科技有限公司

湘电控股 51%,华中科技大学团队技术入股,做航空高速电机,2025~2027 年拟分拆上市,对标市值 200 亿元的“卧龙电驱”,一旦成功,湘电股权价值重估 50 亿元起步 。

2. 长沙湘电电气技术有限公司

获评国资委“科改企业”,混改样板,员工持股 20%,做高端电控系统,净利率 18%,2025 年净利润 1.2 亿元,按 30 倍 PE 估值 36 亿元,湘电占 70% 对应 25 亿元 。

3. 湘电动力有限公司

“双百行动”企业,军工电磁发射资产主体,账面净资产 8 亿元,但订单排产到 2030 年,若按 PS 5 倍估值,潜在价值 200 亿元,湘电持股 100%,等于怀里揣着一只“现金奶牛”。

六、风险:别以为“国家队”就能躺赢,坑也不少

1. 现金流“贫血”

应收账款 1670% 于净利润,虽然客户是海军、航天、电网,坏账概率低,但占压资金巨大,一旦军品结算节奏拖延,公司就得靠银行贷款和定增续命,利息支出会吃掉利润 。

2. 研发“烧钱”无底洞

电磁弹射、磁悬浮、飞轮储能都是前沿技术,研发投入占营收 8% 以上,一个试验装置就几亿元,万一军品招标推迟,费用资本化转费用化,利润瞬间“变脸”。

3. 竞争“白刃战”

中船 712 所、中国电科 14 所、中科院电工所都在觊觎电磁发射蛋糕;磁悬浮电机方面,卧龙、汇川、西门子虎视眈眈;飞轮储能也有 Beacon、华驰争食。湘电虽然领先,但一旦被反超,估值将迅速杀到“传统电机厂”水平。

4. 政策“窗口”风险

军工订单受国际局势、军费预算双重影响,如果“十四五”后期海军建设节奏放缓,电磁弹射采购量可能低于预期;低空经济若出现安全事故,政策收紧,eVTOL 电机出货也会蒙上阴影。

5. 分拆上市“画饼”

强磁科技、湘电电气都计划 IPO,但 2025 年 A 股审核趋严,盈利持续性、关联交易、技术独立性被重点问询,一旦搁浅,湘电将失去“估值倍增器”。

七、彩蛋:给散户的“三张锦囊"

1. 盯订单公告:

军工重大合同一般“突袭”披露,金额 5 亿元起步,涨停只需一纸公告。把湘电设成“雪球”预警关键词,比盯 K 线有效。

2. 看定增节奏:

公司账上现金紧张,2026 年初大概率启动新一轮定增,发行价不低于 80% 均价,届时股价有“护盘”动力,可逢低布局。

3. 跟踪政策:

2026 年国防预算、低空经济试点、压缩空气储能补贴,任何一条政策加码,都能让湘电从“电机厂”秒变“高科技赛道股”,弹性巨大。

收官彩蛋:

湘电就像一位 80 岁的“扫地僧”,外表是破旧工装,内里却藏着电磁炮、太空弹弓、磁悬浮小飞轮。传统业务给他提供了现金流“低保”,军工黑科技负责“暴力输出”,双碳储能则是“第二增长曲线”。短期要忍受应收账款和现金流“老年痰喘”,长期却可能享受“大国重器”估值狂欢。一句话——

“蹲得下去,才能跳得更高;熬得住回款,才能等得来爆款。”

老师们阅读后对湘电股份还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息、不作为买卖依据!

股票投资需谨慎,小心驶得万年船!