鼎龙股份,当刮目相看!

鼎龙股份2025年年报:一场"芯"动不已的华丽转身

各位投资界的朋友们,今天咱们来聊聊鼎龙股份这份2025年年报——这简直就是一部国产半导体材料的"逆袭爽文"!如果说2024年是鼎龙股份半导体业务的"萌芽期",那么2025年就是它的"爆发元年"。这家公司用实打实的数字告诉我们:什么叫"士别三日,当刮目相看",什么叫"昔日你对我爱答不理,今日我让你高攀不起"(当然,这里主要指国际材料巨头们)。

一、业绩概览:净利润暴涨38%,半导体业务正式"C位出道"

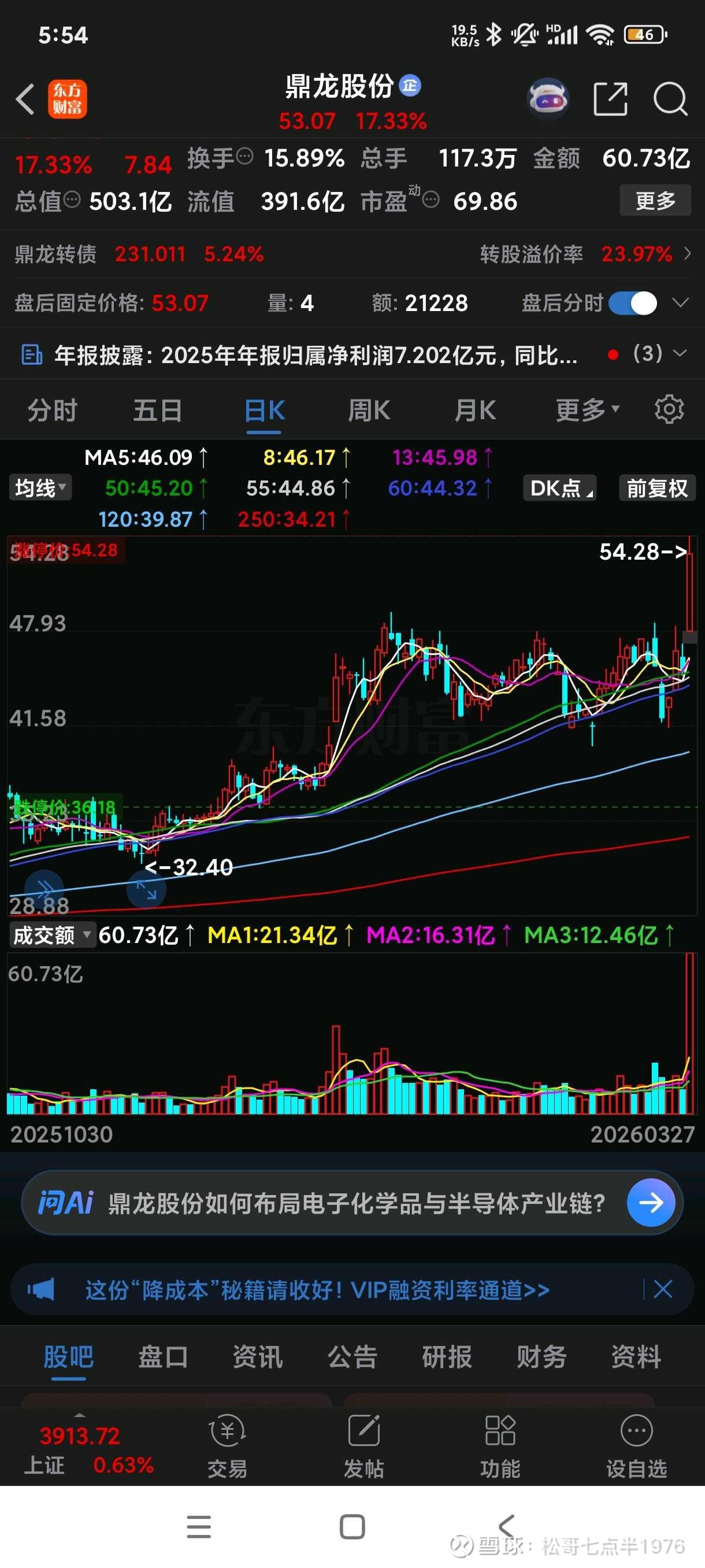

先来看一组让人眼前一亮的数字:2025年鼎龙股份实现营业收入36.60亿元,同比增长9.66%。这个数字看起来中规中矩?别急,重头戏在后面——归属于上市公司股东的净利润达到7.20亿元,同比暴增38.32%!扣非净利润更是增长了44.53%,达到6.78亿元。这就好比一个学生,总分只提高了10%,但核心科目的成绩却飙升了40%——明显是"偏科"偏到了正确的方向上。

最戏剧性的是业务结构的"乾坤大挪移"。2025年,半导体材料及芯片业务营收达到20.86亿元,同比大增37.27%,占总营收比例从2024年的45.53%直接飙升至57%。这意味着什么?意味着鼎龙股份正式从一家"打印耗材公司"转型为"半导体材料平台型企业"。那个曾经靠卖碳粉、墨盒起家的鼎龙,如今已经华丽变身为国产半导体材料的"扛把子"。

而传统的打印复印通用耗材业务呢?营收15.59亿元,同比下降12.97%。公司对此的解释是"主动调整低毛利产品结构"——翻译成人话就是:"我们主动放弃了那些不赚钱的业务,专心搞高科技去了!"这种"断舍离"的勇气,值得点赞。

二、CMP抛光材料:从"垫脚石"到"摇钱树"的进化论

如果说鼎龙股份的半导体业务是一部励志剧,那么CMP(化学机械抛光)材料业务绝对是剧中的"男主角"。2025年,CMP抛光垫实现销售收入10.91亿元,同比增长52.34%。这个增速,放在任何行业都是炸裂的存在。

更夸张的是,抛光垫单月销量曾突破4万片的历史新高。要知道,CMP抛光垫这玩意儿可不是普通的橡胶垫子,它是芯片制造过程中用来抛光硅片的关键耗材,技术含量极高。长期以来,这个市场被美国陶氏化学等国际巨头垄断。而鼎龙股份如今已经成为"国内唯一一家全面掌握CMP抛光垫全流程核心研发技术和生产工艺的供应商",并且"深度渗透国内主流晶圆厂客户,成为部分客户的第一供应商"。

这就好比在一场高端马拉松比赛中,鼎龙这个"后起之秀"不仅追上了第一梯队,还在某些赛段跑到了最前面,甚至把曾经的"领跑员"挤到了身后。那些被多家晶圆厂评为"优秀供应商"的荣誉,可不是靠请客吃饭得来的,而是靠产品性能实打实拼出来的。

CMP抛光液和清洗液业务也不甘示弱,2025年合计实现销售收入2.94亿元,同比增长36.84%。这里有个细节特别值得关注:鼎龙股份已经实现了核心原材料研磨粒子的自主研发与规模化供应,包括超纯氧化硅溶胶、高纯氧化硅溶胶、氧化铝、氧化铈四大体系。这就好比一家餐厅不仅菜做得好,连酱油、醋都是自家酿的——成本控制能力和供应链安全性直接拉满。

三、高端晶圆光刻胶:国产替代的"皇冠明珠"

如果说CMP材料是鼎龙股份的"现金牛",那么高端晶圆光刻胶业务就是它的"未来之星"——也是技术含量最高、国产化难度最大的"硬骨头"。

光刻胶是什么?它是芯片制造中的"灵魂画手",负责在硅片上画出纳米级别的电路图案。而KrF和ArF光刻胶,更是覆盖了从0.25μm到7nm的主要半导体先进制造工艺。长期以来,这一市场被日本的JSR、东京应化、信越化学等企业牢牢把持,国产化率极低。

鼎龙股份在这个领域的进展,可以用"突飞猛进"来形容。截至2025年底,公司已布局超30款高端晶圆光刻胶产品,其中超20款完成客户送样验证,超12款进入加仑样测试阶段。更重要的是,已有3款产品进入稳定批量供应阶段!这意味着鼎龙的光刻胶已经从"实验室样品"变成了"生产线上的常客",商业化进程显著加快。

在产能建设方面,鼎龙更是大手笔投入:潜江一期年产30吨KrF/ArF高端晶圆光刻胶产线已经稳定运行;二期年产300吨的大规模量产线更是建成了国内首条"有机合成-高分子合成-精制纯化-光刻胶混配"全流程的高端晶圆光刻胶量产线。这条产线对标国际一流水平,实现了高度自动化、信息化,还引入了AI分析赋能——简单说,就是用人工智能来帮忙做光刻胶,听起来就很"赛博朋克"。

想象一下,当国际光刻胶巨头们还在用传统方法生产时,鼎龙已经用上了AI辅助的智能制造系统。这就像是两个厨师比赛做菜,一个还在用菜刀手工切配,另一个已经用上了智能料理机——效率和稳定性完全不在一个维度上。

四、半导体显示材料:OLED赛道的"隐形冠军"

除了芯片制造材料,鼎龙股份在半导体显示材料领域也是风生水起。2025年,该业务实现销售收入5.44亿元,同比增长35.47%。

公司的YPI(黄色聚酰亚胺)和PSPI(光敏聚酰亚胺)产品已经成为国内主流显示面板厂的"心头好",甚至成为部分客户的"第一供应商"。在OLED柔性显示屏这个赛道上,鼎龙已经确立了国产供应的领先地位。

特别值得一提的是,公司正在布局的下一代材料——无氟光敏聚酰亚胺(PFAS Free PSPI)和黑色像素定义层材料(BPDL)——目前验证反馈结果良好。这就好比在智能手机还在流行的时候,就已经开始研发折叠屏技术了。这种"吃着碗里的,看着锅里的,还想着地里种的"战略布局,体现了公司管理层的前瞻性眼光。

五、先进封装材料:新赛道的"黑马选手"

如果说前面几个业务是鼎龙股份的"主力部队",那么先进封装材料就是它的"特种兵"——虽然规模还小,但成长速度惊人。

2024年,公司的半导体封装PI和临时键合胶产品首次获得订单,实现了业务零的突破。到了2025年,这项业务实现销售收入1176万元,虽然绝对值不大,但"从0到1"的跨越已经完成,接下来就是"从1到100"的放量阶段。

为什么要重视先进封装?因为这是"超越摩尔定律"的关键赛道。随着芯片制程工艺逼近物理极限,通过先进封装技术来提升芯片性能成为行业共识。根据Yole数据预测,全球先进封装市场规模将从2022年的443亿美元增长到2028年的786亿美元。鼎龙股份在这个领域的提前布局,相当于在一条即将爆发的高速公路上提前占好了匝道。

六、财务健康度:现金流充沛,研发投入"壕无人性"

看完业务,咱们再来看看财务健康度。2025年,鼎龙股份经营活动产生的现金流量净额达到11.57亿元,同比增长39.64%。这说明公司不仅赚钱,而且赚的是"真金白银",不是账面上的数字游戏。

但是,有个数据特别扎眼——财务费用同比增长了321.38%!从2024年的1178万元飙升到2025年的4968万元。原因是啥?公司发行了可转债,银行借款也增加了,利息支出自然水涨船高。不过,考虑到公司账上现金充裕(购买了大额存单等理财产品导致投资活动现金流出增加),这点利息支出完全是"战略性负债",是为了更快发展而承担的合理成本。

更值得称道的是研发投入。2025年研发费用达到5.19亿元,同比增长12.32%,占营业收入比例高达14.19%。这是什么概念?很多科技公司的研发占比也就5%-8%,鼎龙直接干到了14%以上。而且公司研发人员达到1283人,占总员工比例34.42%——每三个员工里就有一个是搞研发的,这配置堪称"豪华研发团队"。

这些研发投入都花在哪了?PFAS Free PSPI、BPDL、高端晶圆光刻胶、先进封装材料……全是高精尖的前沿项目。这就好比一个武林高手,不仅苦练现有武功,还在偷偷研发"绝世秘籍",为未来的竞争储备大招。

七、未来催化剂:2026年一季报的"开门红"与更多想象空间

聊完2025年,咱们再来看看2026年的"开门红"。公司预告2026年一季度归母净利润将达到2.4亿元至2.6亿元,同比增长70.22%至84.41%。环比增长19.5%至29.5%。这个增速,简直是在告诉市场:"2025年的好成绩不是偶然,2026年我们要继续飞!"

那么,未来还有哪些催化剂值得期待的?

第一,光刻胶业务的全面放量。 目前只有3款光刻胶产品进入稳定批量供应阶段,但随着潜江二期产线的投产,更多产品将从"验证期"进入"收获期"。考虑到光刻胶的高附加值特性,这部分业务有望带来可观的利润增量。

第二,海外市场的突破。 公司目前主要客户还是国内晶圆厂和面板厂,但已经在积极推进国际化布局。一旦打开海外市场,成长空间将瞬间翻倍。

第三,并购整合的协同效应。 公司拟收购皓飞新材70%股权,拓展新能源材料赛道。这种"平台型"的并购策略,有望复制公司在半导体材料领域的成功经验,培育新的增长极。

第四,AI技术赋能的降本增效。 公司已经在生产运营中引入AI工具,未来随着AI技术的深度应用,研发效率和生产成本还有进一步优化空间。

八、风险与挑战:光鲜背后的"成长的烦恼"

当然,投资不是盲目乐观,咱们也得聊聊风险。

首先是产能释放不及预期的风险。公司近年新建了多条产线,如果下游客户需求波动,可能导致产能利用率不足。这就好比开了一家豪华餐厅,但客人没来那么多,厨师和服务员只能闲着。

其次是行业竞争加剧的风险。半导体材料这块"肥肉"越来越香,吸引更多玩家入局,部分细分领域竞争可能白热化。鼎龙虽然有先发优势,但也不能掉以轻心。

再次是技术迭代的风险。半导体行业技术更新极快,今天的前沿技术可能明天就被替代。公司需要保持高强度的研发投入,才能跟上甚至引领技术潮流。

最后是国际贸易环境的不确定性。虽然公司强调已实现核心原材料的全流程国产化,但全球半导体产业链错综复杂,国际形势变化仍可能带来传导影响。

九、结语:国产材料平台的"星辰大海"

总的来说,鼎龙股份2025年年报交出了一份令人满意的答卷。这家公司用实实在在的业绩证明:国产半导体材料不仅能"做出来",还能"卖得好"、"赚得足"。从CMP抛光材料到高端光刻胶,从显示材料到先进封装,鼎龙正在构建一个完整的半导体材料"武器库"。

更重要的是,鼎龙股份展现了一种"平台型"企业的成长逻辑——通过持续高强度的研发投入,在多个相关领域建立技术壁垒,然后利用客户协同效应和供应链整合能力,实现业务的滚动式发展。这种模式,比单一产品的"一招鲜"更具可持续性,也比简单的规模扩张更有技术含量。

如果说2025年是鼎龙股份半导体业务的"爆发元年",那么2026年很可能成为它的"丰收之年"。随着光刻胶业务的放量、先进封装材料的起量、以及潜在海外市场的突破,这家公司有望继续给投资者带来惊喜。

当然,股市有风险,投资需谨慎。但无论如何,鼎龙股份的故事告诉我们:在硬科技领域,只要坚持长期主义,持续投入研发,深耕客户需求,国产替代的大潮终将把真正有实力的企业推向浪潮之巅。而对于中国半导体产业来说,像鼎龙这样的企业越多,我们的产业链就越安全,越有弹性。

最后,用一句话总结鼎龙股份的2025年:昔日打印耗材小巨头,今朝半导体材料大平台;左手CMP抛光垫,右手ArF光刻胶,脚下还踩着OLED显示材料和先进封装——这盘棋,下得真大!

老师们阅读后对鼎龙股份还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!