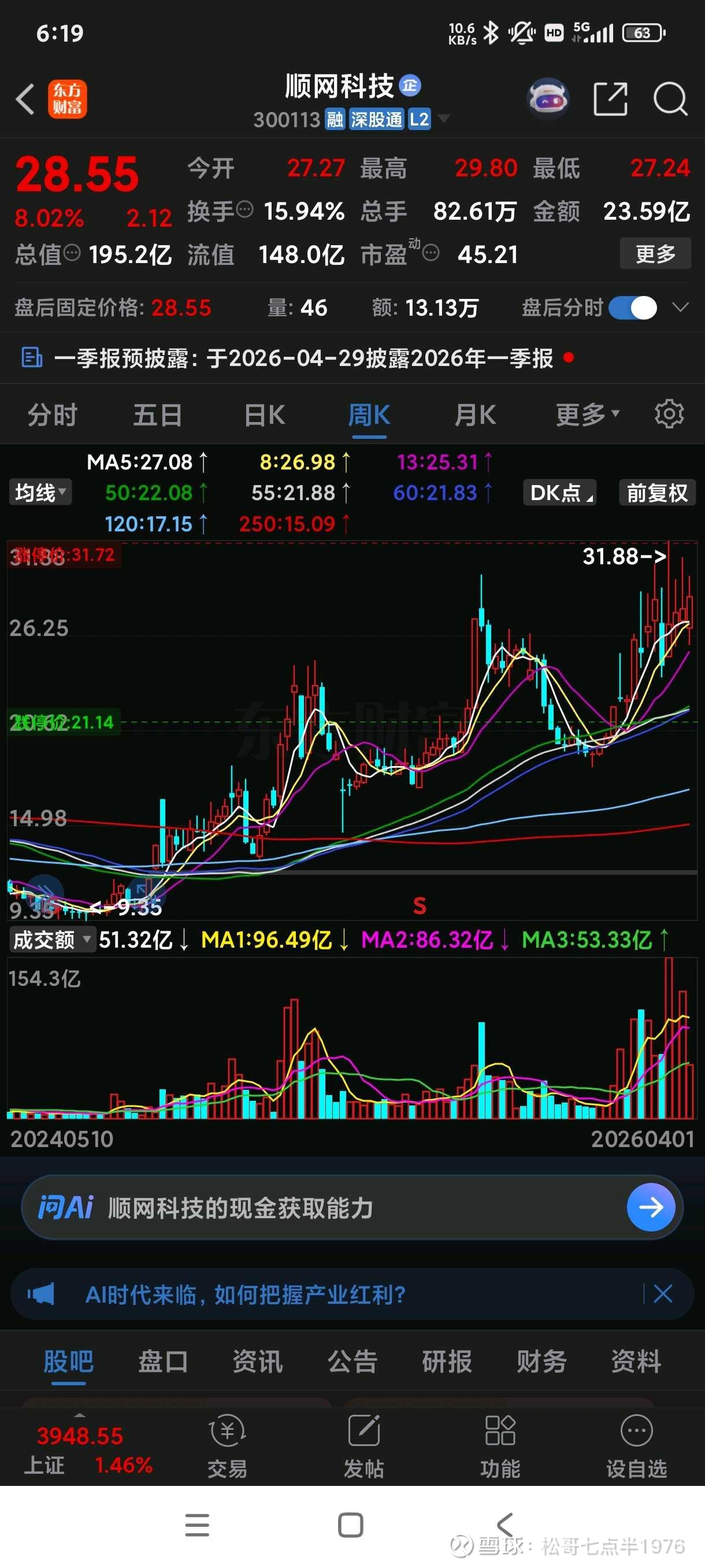

顺网科技,细细看、慢慢品!

顺网科技2026年买入逻辑:从"网吧管家"到"AI算力滴滴"的华丽逆袭

各位投资者朋友们,今天咱们来聊一家在A股市场上"闷声发大财"的公司——顺网科技。这家公司的故事特别有意思:它起家于网吧管理软件,曾经被视为"夕阳产业"的代表,却在2026年摇身一变,成为了AI算力赛道上的"隐形冠军"。且听我慢慢道来,为什么这只股票值得你放进"核心自选"里,甚至可能成为你2026年最意外的收益来源。

一、从"网维大师"到"算力大师":一场蓄谋已久的转型

顺网科技的发家史,相信很多老股民都耳熟能详。公司靠着"网维大师"这款网吧管理软件起家,巅峰时期覆盖全国80%的电竞场景终端。在那个网吧遍地开花的年代,顺网科技就是网吧老板的"贴心管家"——系统维护、游戏更新、计费管理,一条龙服务。

但好景不长,随着移动互联网的普及和家用电脑的升级,网吧行业逐渐式微。很多人以为顺网科技会就此沉沦,变成又一个被时代抛弃的"前浪"。然而,公司管理层却敏锐地捕捉到了一个历史性的机遇:网吧里的GPU显卡,不就是现成的算力资源吗?

2019年,顺网科技开始了"边缘计算"的战略转型,将网吧计算机上云,把网吧主机统一部署到边缘机房,以云算力的方式提供给网吧替代原来的网吧计算机。经过几年的技术迭代,2023年这项业务正式进入规模化推广阶段。截至2024年年底,公司已建成300多个边缘机房,覆盖70万+台终端,形成了一张高效协同的分布式算力网络。

这就好比一个原本卖水管的商人,突然发现自家仓库里堆满了可以改造成"输油管道"的原材料,而且正值石油大开发的年代。这种"无心插柳柳成荫"的转型,让顺网科技从"网吧软件商"一跃成为"边缘算力运营商",估值逻辑也从传统的SaaS软件向AI基础设施切换。

二、DeepSeek引爆AI推理需求:顺网科技的"神助攻"

要说2026年顺网科技最硬核的催化剂,那必须是与DeepSeek的深度合作。2025年初,DeepSeek以"低成本、高性能"的大模型横空出世,直接引爆了全球AI应用的热潮。而顺网科技,正是DeepSeek边缘推理的核心合作伙伴。

这里有个技术细节需要解释:DeepSeek的千亿参数模型虽然性能强悍,但推理成本极高,如果全部放在云端计算,不仅延迟高、成本高,还难以满足实时交互的需求。这时候,顺网科技的边缘算力网络就派上了大用场——通过将模型部署在离用户更近的边缘节点,可以实现低延迟、低成本、高效率的AI推理服务。

据公司披露,顺网科技的"算力塔"平台已支持日均百万级请求的DeepSeek模型边缘推理,延迟低至毫秒级。这种"云边协同"的架构,既解决了大模型落地的"最后一公里"问题,又为顺网科技带来了全新的收入来源。

更妙的是,DeepSeek的火爆直接带动了顺网科技AI云电脑业务的爆发。2025年上半年,公司AI云电脑签约量季度环比增长120%,云业务占比提升至38%。想象一下,以前去网吧是为了打游戏,现在去网吧(或者用顺网的云电脑)是为了跑AI应用、做视频渲染、搞设计创作——这种"场景迁移"正是顺网科技估值重构的核心逻辑。

三、英伟达+华为"双保险":算力供应链的"顶级朋友圈"

在AI算力这个赛道上,"有卡为王"是铁律。顺网科技深谙此道,早早地与全球算力巨头建立了深度合作关系。

首先是英伟达。虽然公司没有直接披露与英伟达的具体合作细节,但官网明确表示英伟达为公司合作伙伴,并且公司储备了近千片A100芯片,在GPU紧缺的环境下形成了资源护城河。要知道,A100可是英伟达的高端AI芯片,一片就价值数万美元,能拿到近千片的储备,足以说明顺网科技在供应链上的话语权。

其次是华为云。2025年8月下旬,公司与华为云联合举办发布会,预计公布"AI游戏开发平台"首批50家签约CP,带来订单指引2-3亿元。这种"绑定式"合作,不仅为顺网科技带来了确定的订单,还强化了其在国产算力生态中的地位。在中美科技博弈的大背景下,"英伟达+华为"的双保险,让公司在供应链安全上占据了主动。

还有腾讯。顺网科技是腾讯"AI云渲染引擎"的独家合作方,延迟<15ms,已覆盖2000万终端用户。腾讯的《黑神话:悟空》等现象级游戏,正是通过顺网的云渲染技术实现了高端画质在低配设备上的流畅运行。这种"巨头背书"的合作,既证明了技术实力,又锁定了庞大的用户流量。

这就好比一个武林高手,同时拜入了少林、武当、峨眉三大门派,集各家之长于一身。在AI算力的江湖里,顺网科技的朋友圈堪称"顶配"。

四、商业模式升级:从"卖软件"到"卖算力"的估值跃迁

传统的网吧软件业务,本质上是"一次性收费+维护费"的模式,增长空间有限,估值也上不去(通常给10-20倍PE)。但顺网科技现在的商业模式,已经升级为"GPU出租(IaaS)+AI推理平台(PaaS)+广告增值(SaaS)"的三级跳。

IaaS层:公司运营电竞级算力5万路,储备16000片GPU,通过"算力租赁"模式向B端和C端用户收费。据机构预测,2026年公司可运营的高性能算力通道将从5万路突破至15万-20万路,覆盖城市从近200城扩展至全国300+地级市,真正实现"县县通算力"。

PaaS层:公司推出"顺网灵犀"智能引擎,能够有效链接算力、模型和应用,为AI开发者提供一站式推理服务。这种"平台化"的打法,不仅提高了用户黏性,还能通过API调用、模型微调等增值服务收费。

SaaS层:传统的网络广告及增值业务依然是现金牛,2024年占比72.7%,但随着算力业务的爆发,这一比例正在快速下降。2026年,算力云服务(含AI云电脑订阅、算力租赁)的收入占比有望从次要地位提升至总营收的30%-40%,成为第一增长曲线。

这种商业模式的升级,带来了估值体系的切换。传统IDC企业的单机柜IRR(内部收益率)通常在15%-20%,而顺网科技的边缘算力机房IRR高达30%+,现金回收期仅2.2年,显著优于传统IDC。这意味着,同样投入1亿元,顺网科技的回报速度和回报率都更高,理应享受更高的估值溢价。

五、业绩爆发:从"增收不增利"到"量价齐升"

聊了半天业务,咱们还是得回到真金白银的财务数据上。顺网科技2025年的业绩表现,堪称"脱胎换骨":

2025年中报:营业收入10.10亿元(同比+25.09%),归母净利润1.62亿元(同比+69.22%),扣非净利润1.40亿元(同比+54.21%)。云业务占比提升至38%,毛利率从2024年的32.1%提升至2025年中期的41.5%。

2025年前三季度:营收15.09亿元(同比+8.04%),归母净利润3.24亿元(同比+52.59%)。全年业绩预告显示,净利润同比增长42.92%-70.71%,扣非净利润增长28.35%-46.68%。

2025年Q1:营收5.78亿元(同比+40.25%),净利润7347万元(同比+37.48%),增速领跑行业。

业绩爆发的核心驱动力来自三个方面:一是高毛利的边缘算力业务规模扩张;二是经营效率提升(销售/管理/研发费用率同比下降);三是非经常性损益(理财收益、政府补助等)贡献超8000万元增量利润。

特别值得一提的是,公司获得了杭州1.2亿元"算力券"补贴,按1:1配套公司资本开支,直接增厚2025年税后净利0.30亿元。这种"政策红包"不仅改善了短期业绩,更体现了地方政府对边缘算力产业的扶持态度。在"东数西算"和"AI新基建"的国家战略下,顺网科技有望持续享受政策红利。

六、2026年催化剂:四大事件驱动估值重构

对于成长股来说,"故事"很重要,但"兑现"更重要。顺网科技2026年有四大明确的催化剂,值得投资者密切关注:

催化剂一:边缘算力网络扩张。2025年Q4计划边缘机房扩至400+、新增1万路算力,目标节点利用率超70%;2026年边缘节点突破1000个,算力规模达20万路。这种"产能扩张"的确定性,为业绩增长提供了坚实基础。

催化剂二:AI应用商业化落地。除了DeepSeek,公司还在与Rokid探索AR算力接入,智慧医疗场景实现医学影像分析等落地。随着AI应用从"玩具"走向"工具",边缘算力的需求将从游戏场景扩展到千行百业。

催化剂三:ChinaJoy 2026。作为全球最大数字娱乐展会,ChinaJoy 2024年吸引36.7万人次(含31国展商),收入1.17亿元,毛利率高达64.14%。2025年8月新增"AI+潮玩"展区,衍生品开发将打开非展会收入空间。2026年的ChinaJoy,有望成为公司AI业务的"展示窗口"和"订单收割机"。

催化剂四:估值体系切换。当前市场仍主要将顺网科技视为"游戏概念股",给予传统软件估值(PE 40-50倍)。但随着算力业务收入占比提升至30%-40%,公司有望向AI基础设施企业(如IDC、云计算公司)估值切换,享受60-80倍甚至更高的PE溢价。据雪球某资深投资者测算,顺网科技2026年合理市值区间为425-1645亿元,中性目标810亿元,较当前有3倍空间。

七、竞争壁垒:为什么巨头难以复制?

看到这里,你可能会问:阿里云、腾讯云、华为云也在做边缘计算,顺网科技凭什么能活下来,甚至活得更好?

答案是:场景深耕+渠道下沉+成本优势。

场景深耕:顺网科技从网吧行业起家,对"低延迟、高并发、强交互"的场景有着深刻的理解。游戏渲染和AI推理虽然技术不同,但对网络延迟的要求是相通的(都需要<20ms)。公司自研的SPICE引擎和灵悉引擎,将延迟降至行业领先水平,这种技术积累不是一朝一夕能复制的。

渠道下沉:网吧和电竞酒店遍布全国三四线城市,甚至县城,是巨头们难以触及的"长尾市场"。顺网科技拥有庞大的地推团队和本地化服务能力,这是阿里云、腾讯云等"高大上"的云服务商难以比拟的。

成本优势:通过复用网吧闲置GPU资源,顺网科技的边际成本仅为传统云服务的30%-50%,单路算力成本较行业低30%。在算力价格竞争加剧的背景下,这种"低成本运营"能力将成为核心竞争力。

这就好比在外卖市场上,美团和饿了么在一二线城市打得头破血流,但顺网科技却在三四线城市开了一家"特色餐厅",不仅成本低、体验好,还与当地的"食材供应商"(网吧、电竞酒店)建立了深度绑定。巨头们不是不想做,而是做了也亏钱,不如放弃。

八、风险与挑战:盛宴中的"冷静剂"

当然,投资顺网科技也不是"闭眼买"就能赚钱。有几个风险点需要关注:

GPU供应链风险:公司虽然储备了A100等高端芯片,但中美科技博弈背景下,GPU供应存在不确定性。不过,公司与华为云的合作,为国产替代提供了备选方案。

算力价格竞争风险:随着更多企业进入边缘算力赛道,价格竞争可能加剧,压制毛利率。但公司通过"自建+合建"模式控制资本开支,并且成本优势明显,有望在竞争中保持领先。

技术迭代风险:AI技术日新月异,如果公司不能及时跟进大模型的演进,可能被市场淘汰。但从与DeepSeek的合作来看,公司在技术适配能力上表现不俗。

主业萎缩风险:传统网吧业务虽然占比下降,但仍是现金流来源。如果网吧行业加速衰退,可能拖累整体业绩。不过,电竞酒店业务的快速增长(年增长超50%),部分抵消了这一风险。

九、结语:站在"AI算力平民化"的历史节点

2026年,顺网科技的投资逻辑可以概括为:"AI算力滴滴"模式的开创者,边缘计算赛道的隐形冠军,DeepSeek浪潮下的核心受益者。

这家公司最迷人的地方在于,它用一种"低成本、分布式、场景化"的方式,解决了AI大模型落地的"最后一公里"问题。当其他算力服务商还在堆砌昂贵的数据中心时,顺网科技已经把算力送到了用户家门口的网吧和电竞酒店里。这种"农村包围城市"的打法,既避开了与巨头的正面竞争,又享受了AI普及的红利。

从估值角度看,顺网科技2025年净利润预计增长40%-70%,2026年随着算力规模扩张和AI应用落地,业绩弹性将进一步释放。当前PE约50倍,虽然不算便宜,但考虑到业绩增速和估值切换空间,仍处于合理区间。

最后,用一句轻松的话来总结:如果你相信2026年是AI应用爆发的元年,但又担心大模型厂商竞争太激烈、算力租赁商估值太高,那不如考虑顺网科技——这个把"网吧显卡"变成"AI算力"的魔术师。毕竟,在AI算力的江湖里,能做"滴滴"的平台不多,而顺网科技正是那个手握70万终端、300+边缘节点、与DeepSeek深度绑定的"算力调度大师"。

当然,股市有风险,投资需谨慎。以上分析仅供参考,不构成投资建议。但如果你正在寻找一只2026年有明确催化剂、业绩高增长、商业模式独特的AI概念股,顺网科技绝对值得你放入"核心自选",好好研究一番!

老师们阅读后对顺网科技还有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!