冠农股份国投罗钾重组可能性分析

·国投罗钾登陆资本市场时间线

2002年,德隆系成立罗布泊钾盐公司,但因资金链断裂,2004年以8700万元将资产割让给冠农股份。然而罗钾开发需巨额资金,冠农无力独撑,同年国投注资3.58亿元入主,持股63%,冠农持股降至15.3%(2007年增持至20.3%)。

2007年,市场盛传国投罗钾拟借壳$冠农股份(SH600251)$ 上市。但谈判因控制权矛盾破裂:冠农希望全盘控制罗钾并更名,而国投拒绝放弃控股权。在2008年那个资本市场风起云涌的年代,罗钾副总唐中凡明确表态:“国投罗钾将单独IPO”。

2008年,罗钾宣布启动上市前期工作,计划2009年完成IPO。唐中凡强调IPO非为“圈钱”,而是为后续180万吨扩产及资源综合开发融资。然而受限于地权风险和勘探区域问题,IPO后无下文。

2009年,国投总裁王会生提出整体上市“三步走”:先分板块上市→板块整合→整体上市。罗钾作为钾肥板块唯一资产,被纳入该框架。

2021年7月9日,唐中凡再次提到罗钾在做上市前期工作。

2023年,IPO趋严,国投罗钾的IPO之路似乎遇到了无法跨越的困阻。

·业绩爆发与碳酸锂布局

2023年前三季度,罗钾营收54.95亿元,净利润16.49亿元,成为冠农核心利润来源(贡献冠农投资收益3.47亿元)39。同时,5000吨/年碳酸锂项目于2023年末建成,切入锂电赛道提升估值3。

·借壳上市?

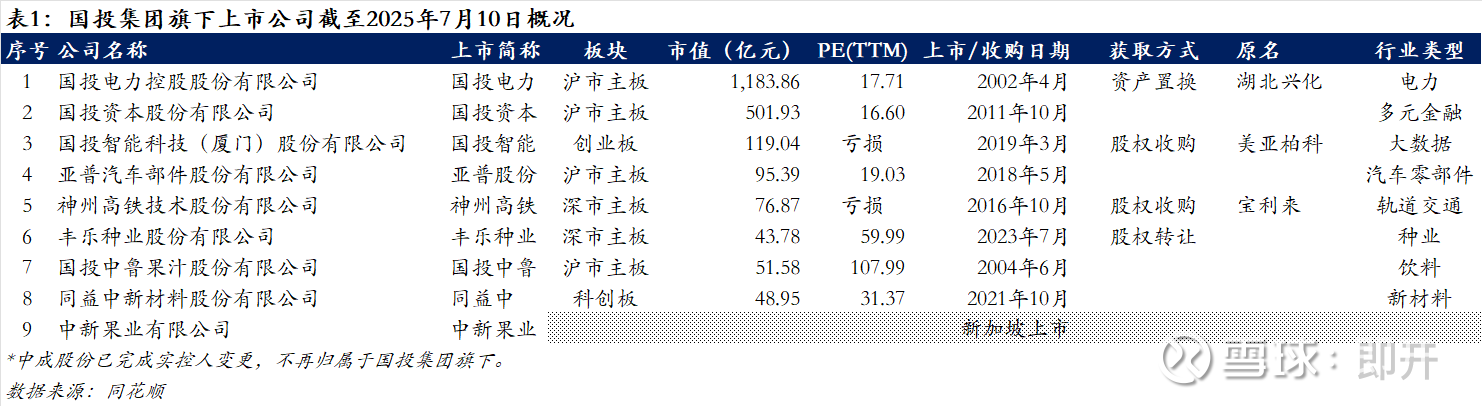

随着$国投中鲁(SH600962)$ 注入电子城资产继续缩量四连板,中成股份划转给进出口集团,国投旗下公司已经没有符合国投罗钾注入的壳资源。

而此时,就在国投中鲁停牌后的12天还尚未复牌的日子里,冠农股份管理层却发生了地震般的变动。

退出的董事基本是冠农老人,原班人马,而新进管理层里:

张金焱:国投罗钾第三大股东新疆绿原国有资本投资运营有限公司 的副总经理。

孙保新:国投罗钾董事 及 国投罗钾第三大股东 新疆绿原国有资本投资运营有限公司 的副总经理。

国投罗钾第三大股东和国投罗钾高管在这个时点的联袂加入,至少代表着国投罗钾在加深他们对于冠农股份的影响,而冠农股份在历史进程中也一直努力地争取着国投罗钾。

·冠农股份对于国投罗钾的历史资本运作:

2002年,德隆系成立罗布泊钾盐公司,但因资金链断裂,2004年以8700万元将资产割让给冠农股份。冠农股份原持有罗钾51.25%股权。但因罗布泊钾盐开发需巨额资金(总投资超46亿元),公司无力独撑,被迫引入国投集团,持股比例下降到15.3%。

2007年,市场盛传国投罗钾拟借壳冠农股份上市。但谈判因控制权矛盾破裂:冠农希望全盘控制罗钾并更名,而国投拒绝放弃控股权。

2007年,冠农股份以现金+资产增资国投罗钾,15.3%→20.3%。

2013年,冠农股份溢价收购国投罗钾第三大股东绿原国资所持1.46%股,20.3%→21.76%。

2023年12月,配合国投矿业防御性增资后股权稀释至20.31%。

而2025年的7月,引入了国投罗钾的高管和国投罗钾第三大股东绿原国资的高管成为冠农股份的股东。

那国投罗钾如果想要借路冠农股份,如何实现:

目前借路二级市场最佳方案是通过已经持股20%+国投罗钾的冠农股份进行两步走 :

第一步国投矿业协转5-10%的股份给冠农股份(为了不在第二步构成重大资产重组),第二步国投罗钾定向增发给冠农实现控股。或

通过国资委审批,冠农股份向国资委定向收购罗钾股份,历史上出现意见分歧,形成度较低。

·借壳驱动力:

1.罗若铁路马上开通,开通罗钾产能运输不再存在掣肘,需要资本市场支持。

2.国投罗钾资本化任务尚未完成,国有资产价值化体系搭建任务需完成。

3.中成股份自国投集团划转至中国通用的先例已经出现,国投罗钾的划转阻碍降低。

我们有理由相信,国投罗钾想要也急切需要登陆资本市场,而此时,冠农股份已经是他最好的选择。

仅作本人记录,不作为投资建议。