国防军工收盘点评:轮动

国防ETF

· 广东

大盘小幅波动,上证指数回落至3,600点之下,全市场成交金额依然维持在1.8万亿水平之上。港股意外回调超1%,但引发南向资金大幅流入175亿,可视为国内资金的外溢。市场风格快速轮动,周期板块有所回调,而科技AI方向尾盘出现异动,也一定程度上提振了市场的情绪。

关于科技板块的上涨,没有看到直接的催化,可能与此有关的两个偏宏观层面的事件:一是上海人工智能大会本周六开幕,高层领导会主席并发表讲话,可能市场会一定程度上对照上周的雅江水电站的开工仪式;二是本周是科创板6周年,涨幅靠前的也基本上都是科创板的大票。

下周将召开7月底重要会议,市场可能还是会适度交易政策预期,但是之后,我们觉得要适当留意波动放大的风险。

国防军工跟随市场窄幅波动,中证国防指数基本收平。全周来看,中证国防指数上涨1.40%,没有跑赢大盘,但依然延续了上行的趋势。

本周二,板块冲高回落,并适度消化了高拥挤之后,周五成交额已经明显回落,中证国防指数的成交额已经回落至265亿,已经回到相对安全的水平。

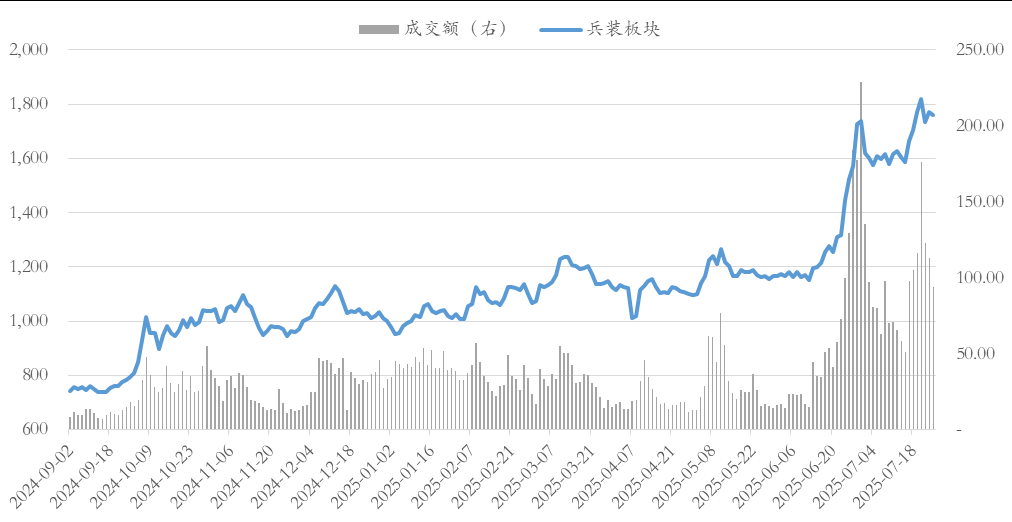

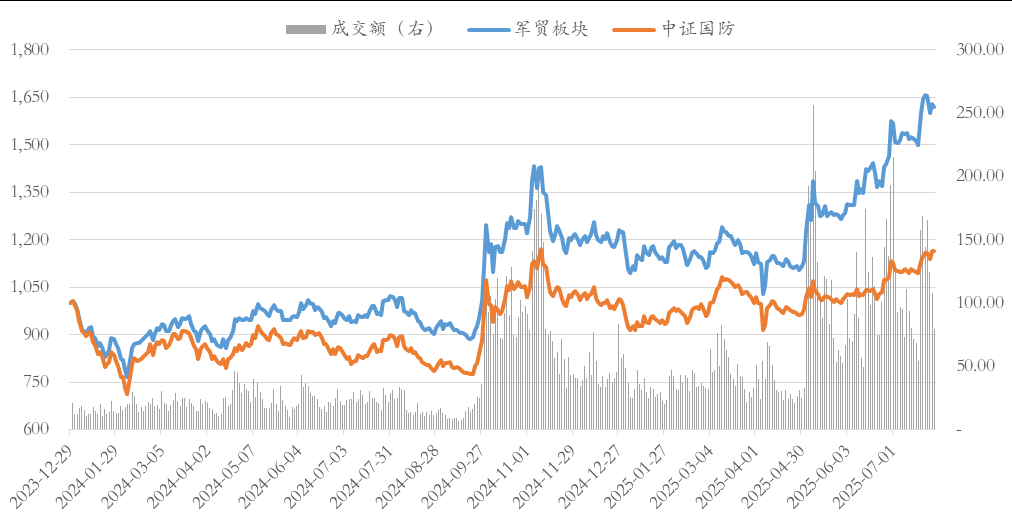

结构上,前期强势兵装板块高位波动有所加大,而发动机板块在后半周跑出显著的超额收益。在风格上可以视为高低切换,在逻辑上可以认为是从军贸转向内需景气。

随着中东大客户的中国之行告一段落,短期军贸的逻辑可能也会阶段性淡出,后续进一步催化有赖于订单的积极进展,亦或是有相关的地缘事件催化。如果内需方向能够承接,那说明行情整体还是比较健康,从行业指数的角度,预计还是能延续上行的趋势。

至少从交易拥挤度的维度,目前不论是兵装方向,还是军贸方向,均已经显著下降,所以短期板块风险也是不大的。