国防军工投资展望:迎接年内第二轮行情(2025年10月)

节前媒体报道中国-沙特军事合作委员会第六次会议近日在北京举行,再次引发了市场对军贸高端化破局的乐观预期,也带动了中航沈飞涨停,中证国防指数大涨近4%,从技术上类似7月17日及之后的走势,有望带来板块走出一轮可持续的行情。

参考2020年国防军工板块的走势,我们看好四季度国防板块将会迎来年内第二轮行情,具体逻辑包括:三季报业绩全年改善、军贸订单积极进展,十五五规划定稿带来备产订单落地,以及四季度估值切换带来的跨年行情。

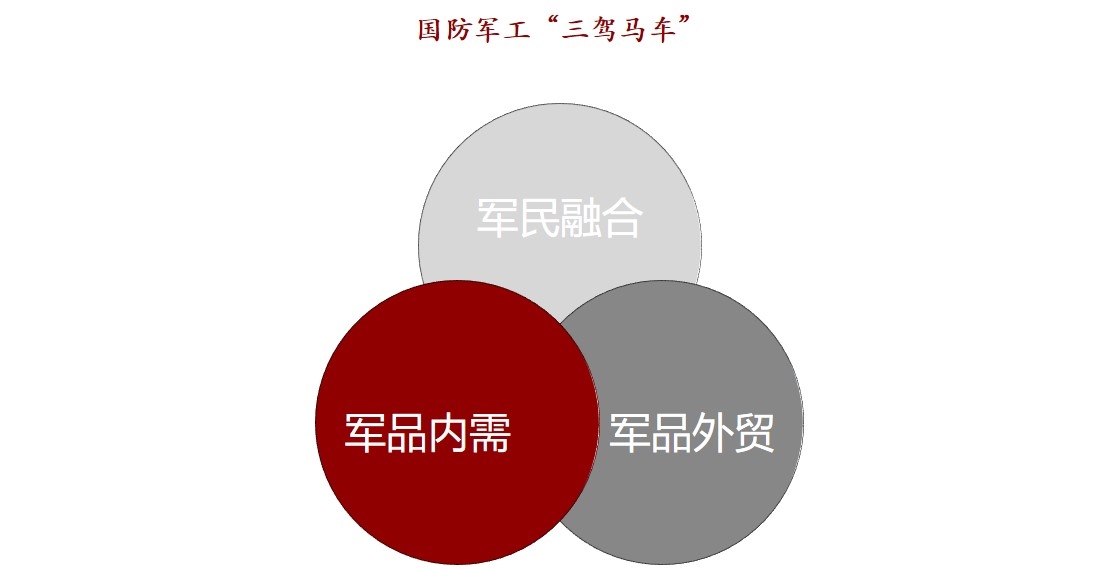

随着军贸逻辑的确立,长期来看,国防军工板块的核心驱动因素也由十四五的纯内需驱动转向十五五的“三驾马车”,即内需军品、军品外贸及军民融合,使得板块有望真正迎来长期可持续的成长性,股价走势有望更加稳健,长牛、慢牛也并非遥不可及。

1. 迎接年内第二轮行情

从大的行情节奏上看,今年整体行情演绎的节奏会和2020年较为接近,这也比较符合军工板块5年周期的规律。

2020年,国防军工的行情始于6月下旬,之后经历了两轮行情:

1)6月下旬至8月上旬,核心驱动逻辑是十四五规划开始浮出水面;

2)11月中旬至次年1月初,其背景在于十四五规划定稿之后,市场提前开始交易订单落地以及由此带来业绩高增预期,即典型的“跨年行情”。

而今年国防军工的行情严格意义上也是6月下旬启动,即6月24日官宣93阅兵之后,至9月初正式阅兵前结束第一轮行情,之后以三根放量阴线完成了快速调整,是一轮典型的主题/事件驱动的行情。

短期的剧烈调整,使得市场对板块出现巨大的分歧,部分投资者认为这轮军工的行情的本质还是偏事件驱动,所以随着阅兵的落下帷幕,这轮行情也就画上了句号,类似于2019年。

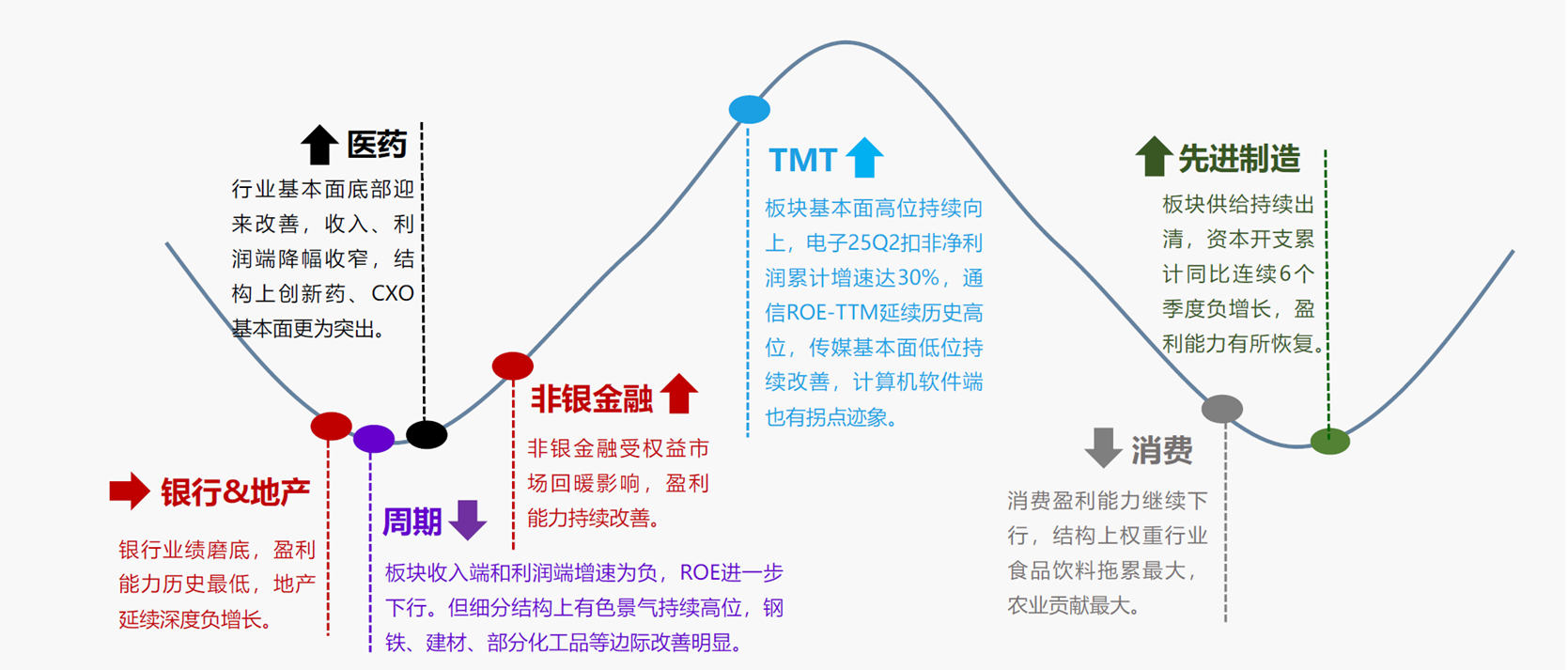

我们则倾向于认为9月上旬的调整仅仅表明第一阶段由主题和事件驱动的行情结束了,短线和博弈的资金相应离场,之后才会迎来真正的由订单和景气驱动的基本面行情。而从行业景气周期的位置上看,当下才刚刚处于景气从底部向上的拐头的阶段(参考下图先进制造板块的位置)。

参考2020年的行情节奏,我们看好四季度板块将会迎来年内第二轮行情,具体来看,有以下几方面的重要逻辑(前期已经强调过多次):

1)季度环比持续改善,叠加去年低基数有望推动板块三季报全面改善(但电子元器件内部可能会有分化);

2)军贸订单或有实质性进展,关注中航沈飞的框架协议;

3)十五五规划定稿,备产订单提前下达;上游材料环节,如光启技术、华秦科技等已经提前公告了胯十五五的大额合同,后续关注上游电子元器件的订单环比改善;

4)在预期明年板块将会迎来业绩高增长的背景下,4季度有望提前启动估值切换带来的跨年行情。

可以看到,行情的驱动逻辑逐步从主题/事件驱动转向订单和业绩驱动,资金结构上也会逐步从原来的偏短线和博弈资金主导转向长期配置资金,从而有助于后续行情走得更加稳健。

2. 军贸高端化破局

军贸一直是本轮行情的重要的主线,也是唯一真正走出趋势行情的,核心白马标的中航沈飞、国睿科技等均于节前创出历史新高。

而市场之所以认可军贸的逻辑,在于其带来的“量价齐升”能够推动整个军工资产的价值重估,尤其是军贸“溢价”带来的毛利率/净利率提升,将使得军工企业能够摆脱国内军品定价机制的约束,从而打开了巨大的想象空间。

虽然军贸的逻辑始于5月初的印巴冲突,歼10-CE在预警机、地面雷达等整套数据链系统的配合下大放异彩,但是真正推动军贸行情向纵深发展的还是军贸的高端化,即沈飞的歼35。

当前中国军贸高端化面临两个重要的问题,一是地缘政治;二是购买力。而中东毫无疑问是重要的突破口,因为其能够完美解决上述两个问题。

第一,地缘政治。因为有以色列的存在,大部分中东国家是没有安全感的,而且因为美、以的特殊关系,使得中东其他国家对美械装备会有天然的顾虑和排斥;

第二,购买力,这个毋庸置疑,中东国家一直霸榜全球军贸进口榜单的前列。

我们看到7月份以来的几轮板块Beta的行情,都是由中东事件催化的。比如7月17日,中东重要国家领导人来国内考察,当日中航沈飞涨停,也引领板块走出一轮新行情;9月30日,媒体报道中国-沙特军事合作委员会第六次会议近日在北京举行,再次带动中航沈飞涨停,也有望带动板块走出一轮可持续的行情。

而从结构上看,站在中东国家的视角,更为高端、更为先进的歼-35显然会成为首选。所以,我们也能看到近期中航沈飞的股价走势确实显著强于中航成飞(下图为成飞/沈飞市值比)。

3. 长期逻辑:三驾马车

随着军贸逻辑的确立,长期来看,国防军工板块的核心驱动因素也由十四五的纯内需驱动转向十五五的“三驾马车”,即内需军品、军品外贸及军民融合,从而为板块提供了更为多远和丰富的内涵。

但是需要强调的是,三驾马车的周期性和成长性是不同的:

1)内需军品:依然具备很强的周期属性,目前看这轮由十五五规划以及“建军百年奋斗目标牵引”的景气上行周期有望持续到2027年;

2)军品外贸:未来5年成长性的基石,至少贯穿整个十五五;乐观情形下,参考美国,有望保持长期稳定增长;

3)军民融合:即民用客机,短期受制于发动机等美国卡脖子,预计2027年实现自主可控,之后有望迎来长达10年维度的国产替代;从时间维度上,可以承接2027年之后内需军品的不确定性。

理解了这三驾马车的特性,我们再来回顾过去五年板块的高波动性,就不难理解:

一是十四五板块主要由内需驱动,而内需本身就有很强的周期属性(军改进一步加剧了波动的幅度),导致了板块自身盈利的大幅波动;

二是A股自身估值的高波动性,进一步放大了板块估值的波动。

往后看,从中长期的视角,一方面是A股自身的估值波动在下降,另一方面,国防军工板块也从纯内需驱动转向“三驾马车”多元驱动,而更重要是,不管是军贸还是民用客机的国产替代,都将具备更长期、更稳健的成长性。

只要这两个核心的逻辑能够兑现,那么类似于想美国军工股那样的长牛、慢牛也并非遥不可及。

最后,再立一个Flag,9月2日-5日的这三根阴线应该是最后一次板块如此剧烈的波动,因为后面很难再有类似的事件能否让大量的博弈资金凝聚共识。