国防军工收盘点评:三轮驱动,韧性增强

大盘的核心矛盾依然是宽基ETF的持续流出。近两周,主流宽基ETF累计净流出金额预计在6000亿元左右,而截止去年底,主流宽基ETF的持仓金额为1.3万,按目前的节奏,最快下周基本上可以实现清仓。

目前看资金的持续流入,并未改变市场的趋势,更多的是影响市场结构。科创、主题等持续强化,而大盘蓝筹则持续弱势,与过去集中买入的结构基本上是对称的。

当下一个核心的问题是,如果后续宽基ETF停止流出(暂停卖出或清仓等),那么市场的风格将如何演绎,是普涨还是切换?目前我们对这个问题也没有特别清晰的看法。

至少有两点是可以确定:第一,大盘蓝筹股有望迎来阶段性修复;第二,至少春节前市场风险偏好应该都还能维持,所以主题方向应该还不会有系统性风险,这意味着任何一个方向跌多了都是可以捞的,这也是本周商业航天强势修复的一个很重要的基础。

国防军工本周筑底修复,中证国防指数全周累计上涨6.47%,离1月12日的高点仅2%左右。从结构上看,发动机产业链涨幅居前,其次为航天卫星、战斗机等,国产大飞机成为板块新的重要主线,也开始进入到投资者的视野,预计将与商业航天一起成为春季躁动并列的两个重要方向。

近期国产大飞机的主要事件催化包括:1)去年4季度以来,C919发动机卡脖子的问题有所缓解,交付节奏有所加快;2)据产业链调研反馈,近期中国商发已经交付数台CJ-1000A予商飞,预计将于3月底启动挂机测试;3)据外媒报道,近期欧洲航空安全局(EASA)完成对C919的符合性试飞,正式给出“性能良好,安全可靠”的核心评价。综合各方面的信息,预计今年国产大飞机的进展有望加速。

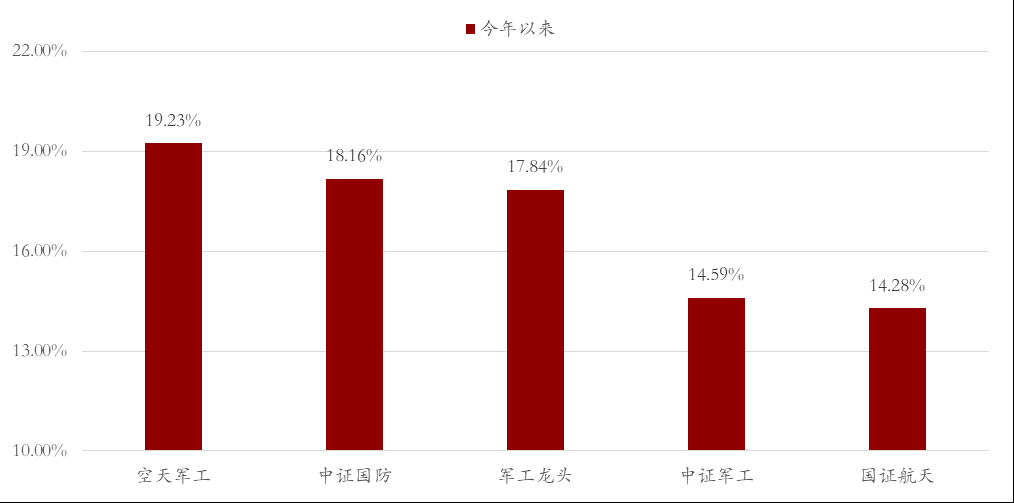

年初以来,中证国防指数累计上涨18.16%,领涨主流国防军工指数(仅次于我们自己的空天军工指数),表明即使是在春季躁动偏主题行情的氛围下,市场依然还是遵循基本面的逻辑。

如商业航天板块,一些优质核心卡位优势的企业,其股价周五是创了年内的新高,如航天电子、臻镭科技等,而我们指数入选的商业航天的标的也基本上都是这类核心卡位的企业。

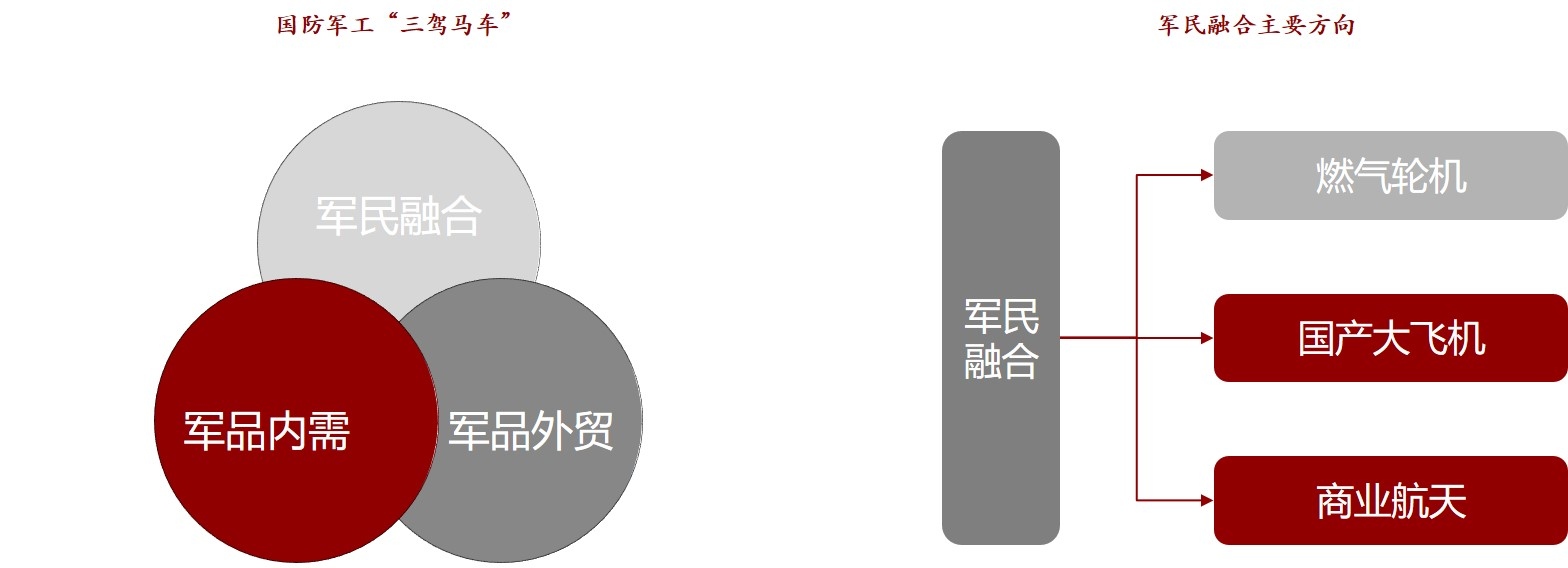

事实上,我们看到随着行业投资逻辑的逐步多元化,即从原来单一的军品内需驱动转向内需、军贸、军民融合等三轮驱动,板块的韧性也逐步增强,多数时候不同的逻辑之间可能会有一定的轮动和对冲,反而增强了板块的韧性,适度降低了波动性。

全年来看,除了春季躁动正在演绎的商业航天、商用飞机等逻辑之外,2季度沈阳方向军贸订单的落地有望催生军贸板块的机会,而下半年又将迎来十五五内需订单的落地。重申今年将是军工投资逻辑重塑、大放异彩的一年,有望迎来比较好的Beta行情。

投资建议上,过去几年板块的高波动使得投资逐步习惯了高抛低吸,波段操作。但是考虑行业基本面质的变化,今年可能要适当转换下思路。行业ETF可以作为比较好的底仓配置,虽然不同的阶段可能会有不同的核心驱动逻辑,但指数始终会受益。在此基础上,对于有能力的投资者,可以适当把握不同投资逻辑驱动下细分子行业的轮动机会。