强大的谷歌,不等于颠覆NV的一些思考

其实奥特曼一直在特别关注谷歌,昨天翻了下他这一年多一直在评价谷歌。这几天如果试了Nano banana pro的文生图功能,确实可以当成一个新的AI应用时刻。这种应用的新突破,对说AI泡沫的属于最好的打脸,谷歌这个相信Open AI和国内的大模型公司很快就会有类似产品出现,不能说现在谷歌的软件就是彻底的领先了,最近走的好有一部分是老巴的信徒也冲进来了。

对于软件的评价不过多了,可能会炒一下软件,但是我个人还是认为强大的模型对一些话语权低的软件公司是大利空。理由就是小白就能自己创造应用,为什么还要付费你软件公司。当然肯定有利好的公司,这个需要时间来证明。更多的意义这次Gemini3.0是让大家看到了更多软件的希望,之前很长时间大模型沉寂了很久。

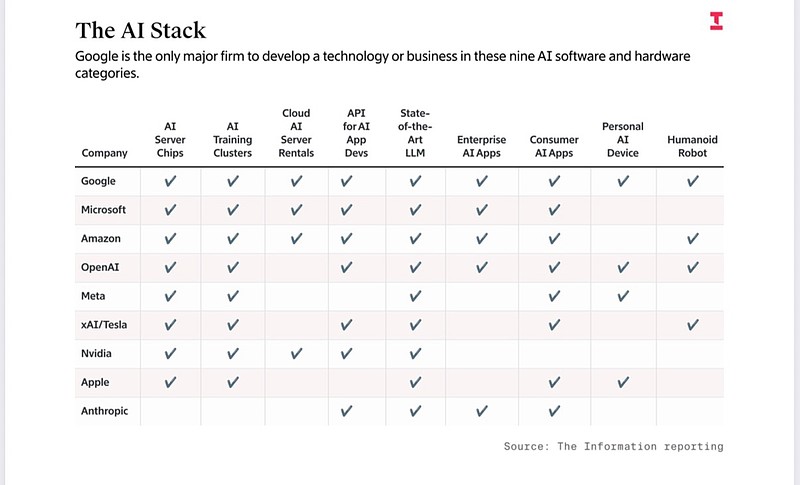

谷歌确实是全能战士,全是对号,唯一一家。

接着往下说谷歌的硬件,想到哪说到哪。

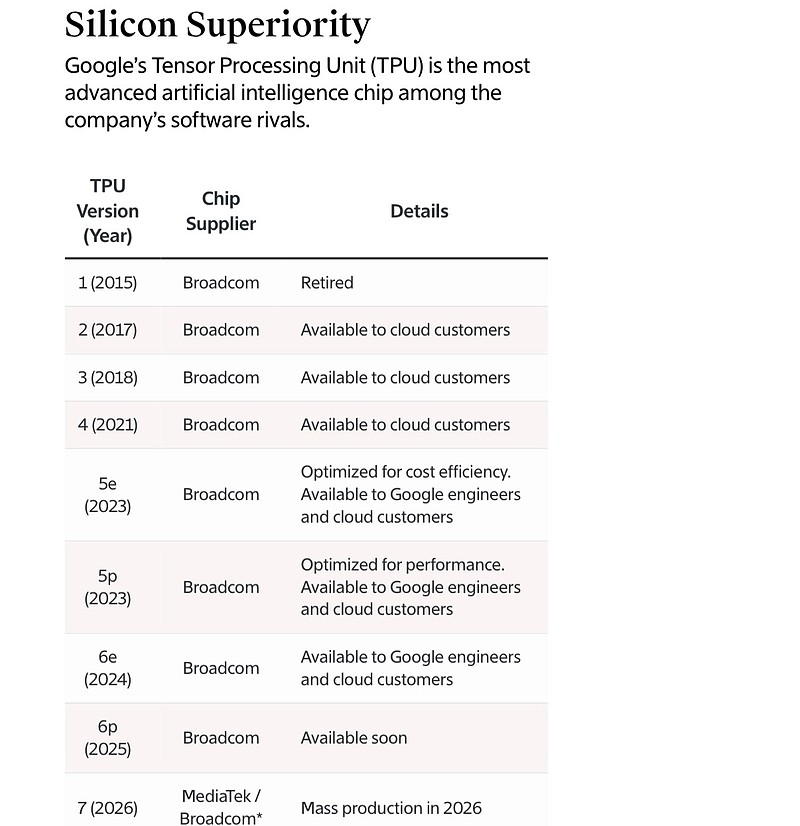

随着大型语言模型(LLM)领域的竞争加剧,算法和数据能力趋于趋同,计算基础设施已成为决定人工智能霸主地位的关键壁垒。谷歌有独特的 TPU + OCS + 3D 环面混合架构在可扩展性、成本和性能方面,这个不得不说是谷歌强大的优势。谷歌的光很强,主要它的光团队在公司内部很有话语权,所以出现了OCS这种猛货。

谷歌的新模型这次领先了所有,虽然OpenAI 和 Anthropic 在特定应用方面仍然表现出色。谷歌采用第 7 代 TPU,具有更紧密的编译器和更低的运行成本,这改变了大型作业的总体拥有成本。Ironwood 专注于推理,采用液体冷却,并以 256 芯片舱或 9,216 芯片超级舱的形式提供,以实现高吞吐量服务。

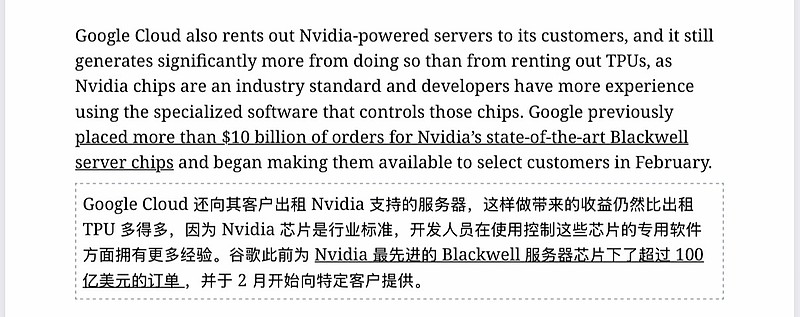

即便如此,谷歌仍然大量购买 Nvidia,因为团队需要在自定义操作、更改内核和混合工作负载方面的多功能性。

“我们的客户,从财富500强公司到初创企业,都依靠Claude来做他们最关键的工作。随着需求持续呈指数级增长,我们正在增加我们的计算资源,因为我们突破了人工智能研究和产品开发的界限。Ironwood在推理性能和训练可扩展性方面的改进将帮助我们高效扩展,同时保持客户期望的速度和可靠性。”——James Bradbury,Anthropic计算主管。

TPU是AI超计算机的关键组件,我们的集成超级计算系统汇集了计算、网络、存储和软件,以提高系统级性能和效率。在宏观层面,根据IDC最近的一份报告,AI超计算机客户平均实现了353%的三年投资回报率,降低了28%的IT成本,提高了55%的IT团队。

关于泡沫

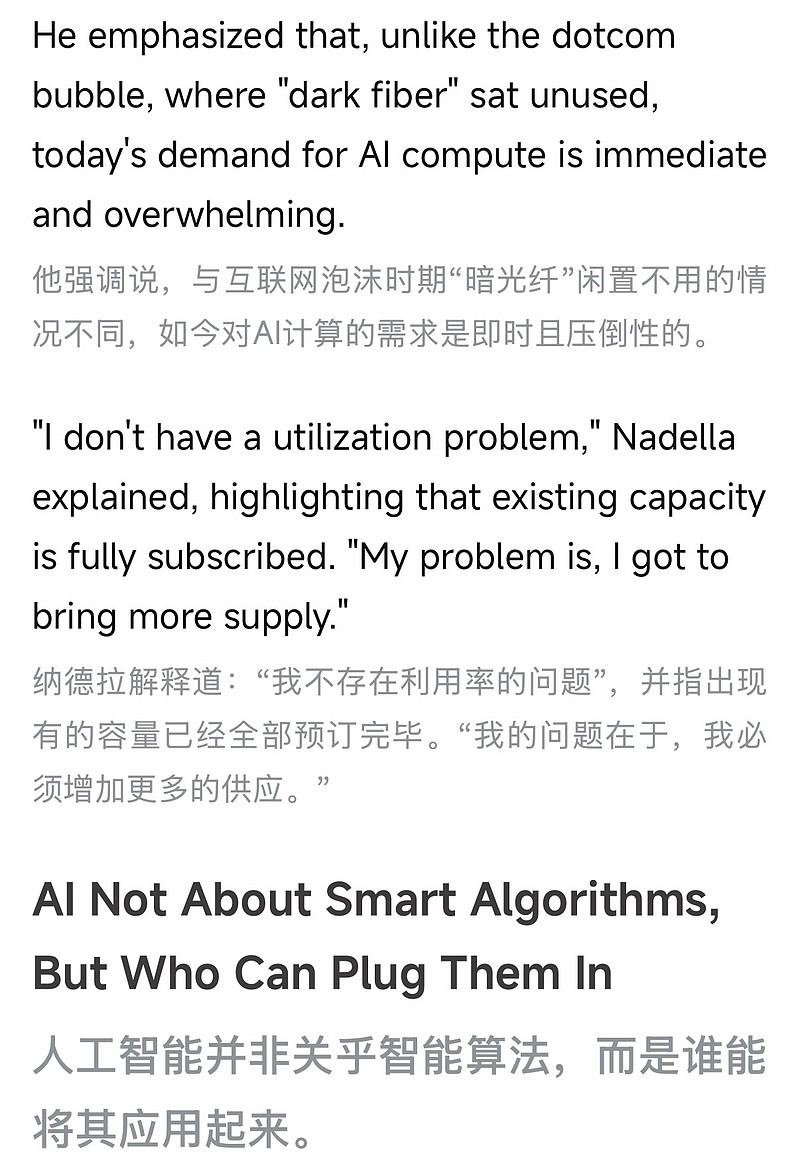

老黄解释了人工智能与传统软件的区别,以及为什么人工智能领域不存在泡沫。传统软件是预编译的,这意味着它只需构建一次,存储起来,然后就可以重复执行,几乎不需要任何计算。它完成后不需要持续的高性能处理。用户只需将完成的程序作为工具运行即可。相比之下,人工智能是实时生成输出的。它必须在使用时处理上下文、进行推理并产生智能,而不是提前预想。这需要对每个请求进行持续计算。因此,人工智能系统依赖于持续的GPU算力来“制造”响应,就像工厂生产代币一样。所以,人工智能并非静态的软件工具,而是一个主动的计算过程,需要大规模、全天候运行的基础设施来动态地创造智能。

微软CEO的观点跟老黄差不多,看图就行。

谷歌之前买了很多NV的卡。

Google Cloud 人工智能与基础设施总经理兼总经理 Amin Vahdat 表示。杰文斯悖论现在正全面爆发,一旦某种东西变得更高效,它的使用量就会呈爆炸式增长。人工智能现在就在这里,每天都有突破性进展,每个人都在忙着利用所有可用的芯片。谷歌的 TPU 终于迎来了突破性的时刻——距离其问世已有十年。

Anthropic 刚刚签署了一项多达 100 万个 TPU(超过 1 千兆瓦的计算能力)的协议,这使其成为迄今为止最大的人工智能基础设施协议。还可以看到谷歌拥有10%的Anthropic的股权,微软和nv也都在投Anthropic,然而OpenAI那边软银又快All in了,所以都是此起彼伏,共同竞争中找到AGI。

现在全是吹捧谷歌TPU,好像它能秒杀Nv似的。Gemini 3确实很强,证明了扩展性定律依然有效,而这恰恰说明世界需要更多计算能力。但TPU仅适用于谷歌的封闭技术栈。它不支持CUDA,没有开发者生态系统,不具备互操作性,也没有全球供应链。谷歌目前只能为谷歌自己构建TPU。Nvidia 为其他所有公司构建了计算骨干网络。

人工智能基础设施副总裁 Amin Vahdat 告诉员工:人工智能计算需求现在要求谷歌每 6 个月左右将服务能力翻一番。目标:在4-5年内,以基本相同的成本和功耗,实现计算、存储和网络性能提升1000倍。“我们会投入大量资金……但我们的目标不是在投入上超过竞争对手。”重点在于可靠性、性能和可扩展性。这意味着人工智能领域将持续保持高额资本支出,并不断推进硬件差异化。

与此同时,从预训练到中期训练的转变以及多模态模型的爆炸性增长正在推动指数数据生成,对企业级SSD基础设施产生了前所未有的需求。这些动态表明了存储短缺、容量扩大和供应链重新配置的新周期——NAND闪存和高级互连技术是主要受益者。这也是我一直更看好NAND的原因,比如闪迪还是有机会的。

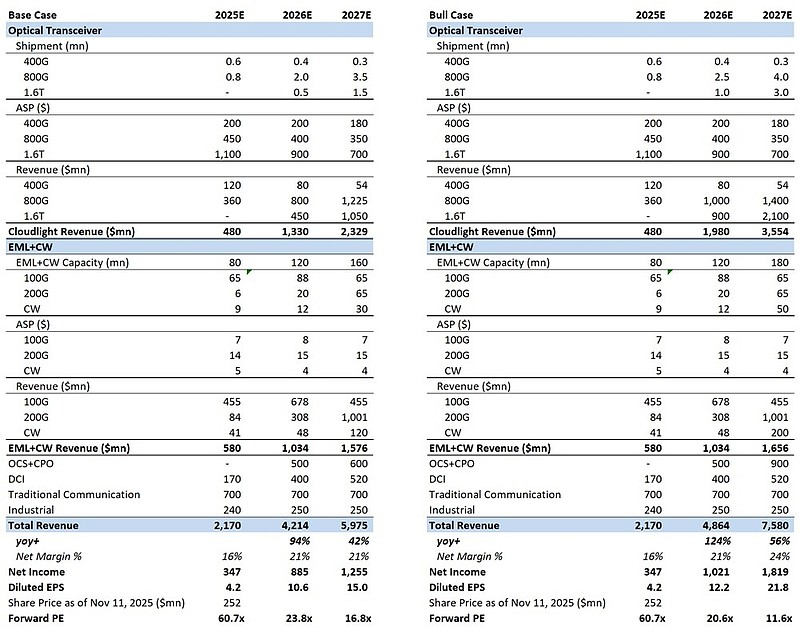

谷歌的TPU7明年大量出货,硬件供应链是有机会的。

如果能买美股最推荐LITE,光芯片核心受益,lumentum是OCS的mens和lcos都有,cohr是lcos,做的也比较好。LITE乐观估值27年10PE,当然最近涨了比较多了,注意风险。

国内的大的还是旭创和胜宏,小的大家应该都知道也不做推荐了。OCS是开关,还是会用很多光模块的,XC是谷歌的亲儿子,SH 的PCB会拿到比较大的份额。大票起来,才会都好的。

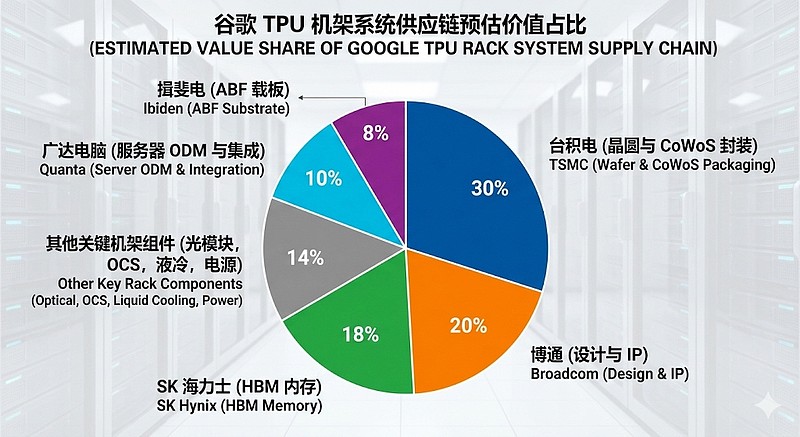

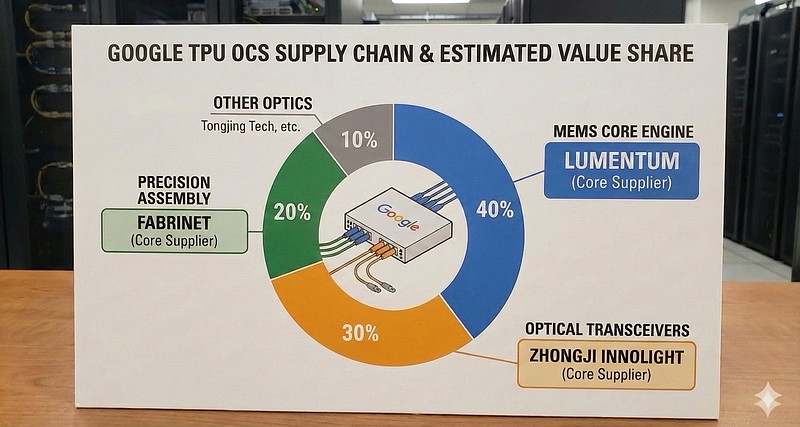

用Gemini画了两个硬件的图,简单当个参考。

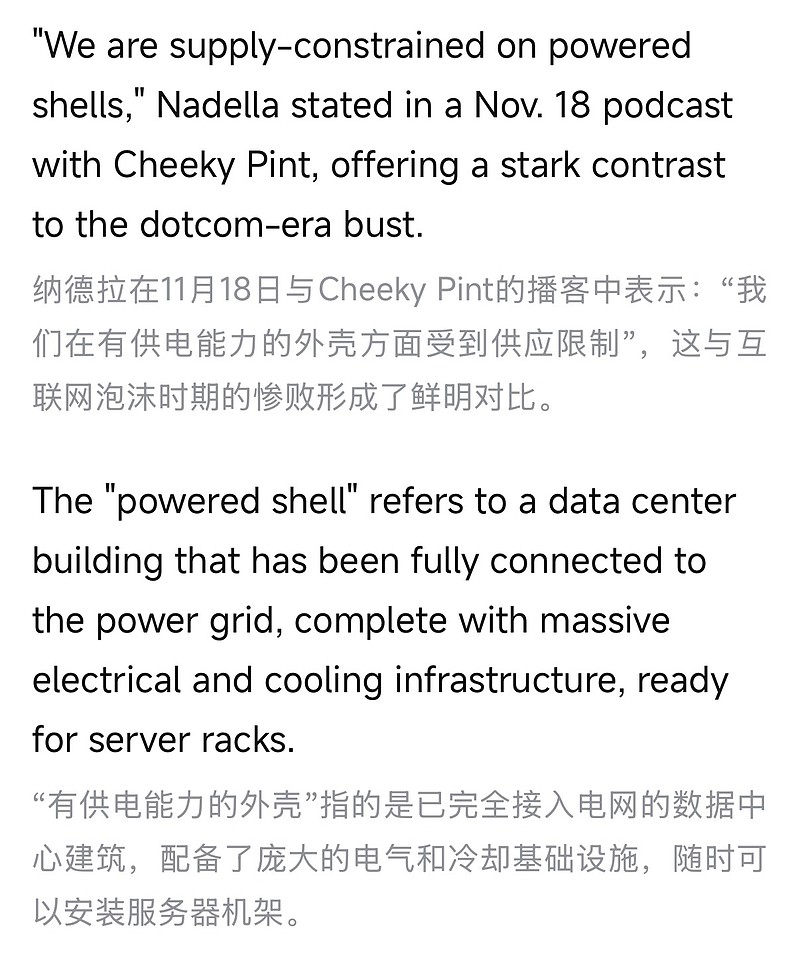

最后后面感觉有一个大的叙事还是能源,基建相关,比如电力的建设,新能源储能这块,全是咱们受益的公司。以下微软老板的说法跟之前Coreweave电话会的交流是一样的,有供电能力的外壳是Bottleneck ,这块机会巨大,后面研究明白写一下。

周五晚上睡前朋友说美股崩了,我说不怕的。正好我看到的时候Bloom energy跌了17%,这家公司的供应链我很熟,以至于最底部买过,最底部卖飞,哈哈。这家公司你可以说贵,但不能说泡沫,因为景气度真的好到爆,并且核心供应商几乎没涨,a股真的离谱,后面一起聊一下。

离谱的操作…

又一至暗时刻,可能还是跌多了的更多是机会吧,周末新能源那边已经打起来了,价格上涨好不容易赚点钱,坐庄的观点都上来了,其实这个世界最大的坐庄是那些你永远不敢相信的人和事,不必纠结,没能力跟踪不代表人家赚钱就是坐庄。我们应该做的更多的追寻经济规律吧,如果是坐庄没几天价格就会下来的,看看后面价格涨不涨就知道了。

啰嗦这么多,希望下周好起来吧。