致华西证券中的你巧姐,今天你对华西证券的爱理不理,明天的华西证券会让你高攀不起。原因如下。

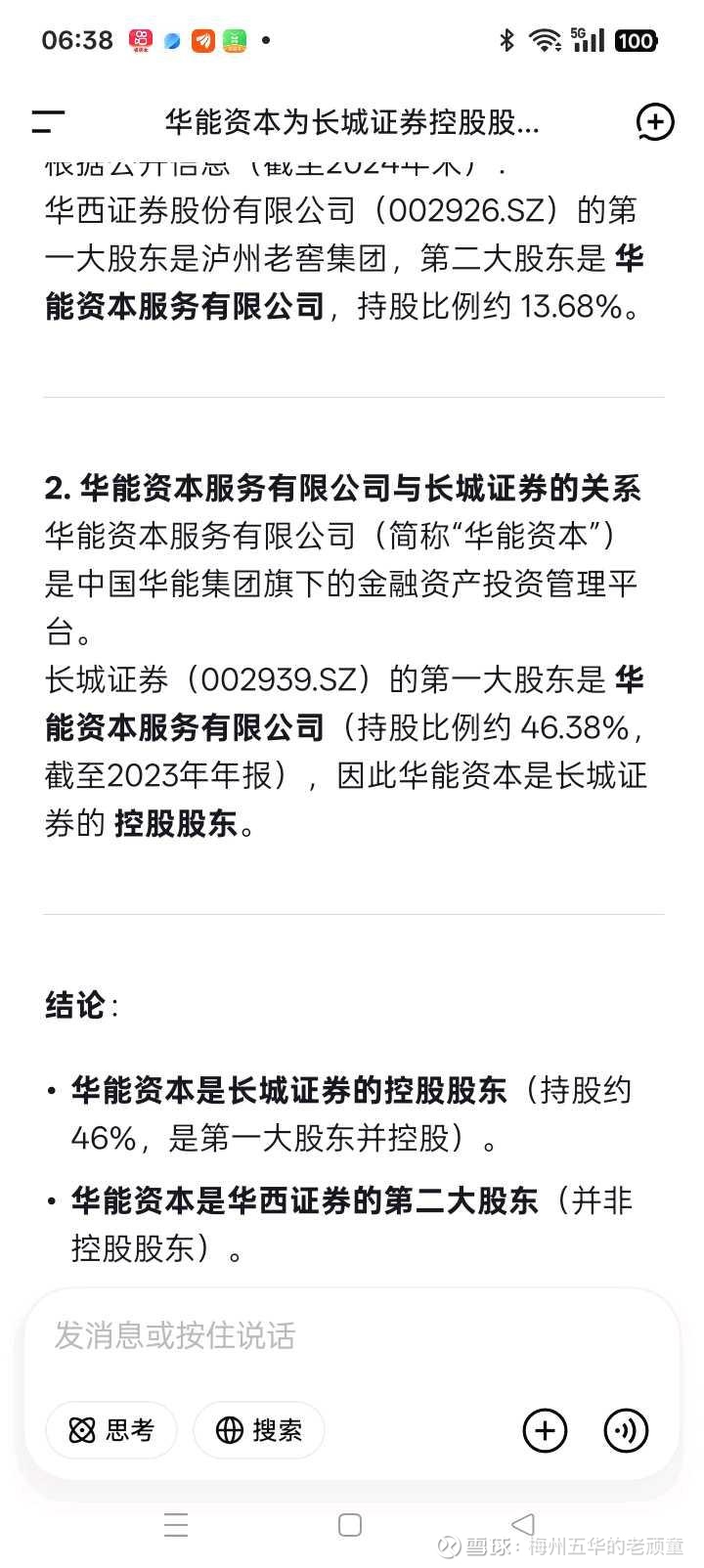

华西证券是一个上市多年都未经炒作和还没有经过股本扩张,但还在破发破净的个股之一,而其控股股东中,有三个是很有实力酒企在内,泸州老窖是控股大股东,集团和上市公司合计持有华西证券百分之28.52个百分点,是最大的控股股东之一,长城系的华能资本服务有限公司,是华西证券的第二大持股公司,而华能资本服务公司持有长城证券超过百分之46的总股本如下图。

第三大股东剑南春,也是四川未上市的一个很有名气的酒企。其持有股票份额点总股本的6.79,在上市几年中,华西证券还未被大幅炒作之下,而且还是在破发行价,破净资产双破之下减持手中持股,从百分之6.79到百分之6.29,减持了1313万股,个中原因,请你巧姐细品。

而第四大股东中铁信托有限责任公司也是央企,其持股比例百分之3.74个百分点。第五大股东五粮液是上市公司,其持股只有总股本的百分之2.83个百分点,在村里要求做强做大的要求中,其实华西证券和长城证券合并的工作是极期简单的,因为泸州老窖,剑南春,五粮液都是四川本地企业,也都是当地政府控股的。为了响应国家号召,成为为数不多的头部投资证券投行,只要一纸行政公告就可以实现。而第四大股东作为央企,能和老爸背這而行吗?这个基乎是不太可能的。所以,剑南春的减持,是否是公司自愿的我都抱有怀疑的态度。个人观点认为很有可能带有高层的指示在其中。

长城证券和华西证券现在不涨的最大原因,可能是为合并留下伏笔,其目的是为了不大幅增加合并成本人为造成的,当然华西证券现在不涨还有金灵通增发中的后遗症在内,但是,上市公司己作出赔偿和证监局己对其主要经手人员和上市公司作出了处罚,利空应该己其本出清了。

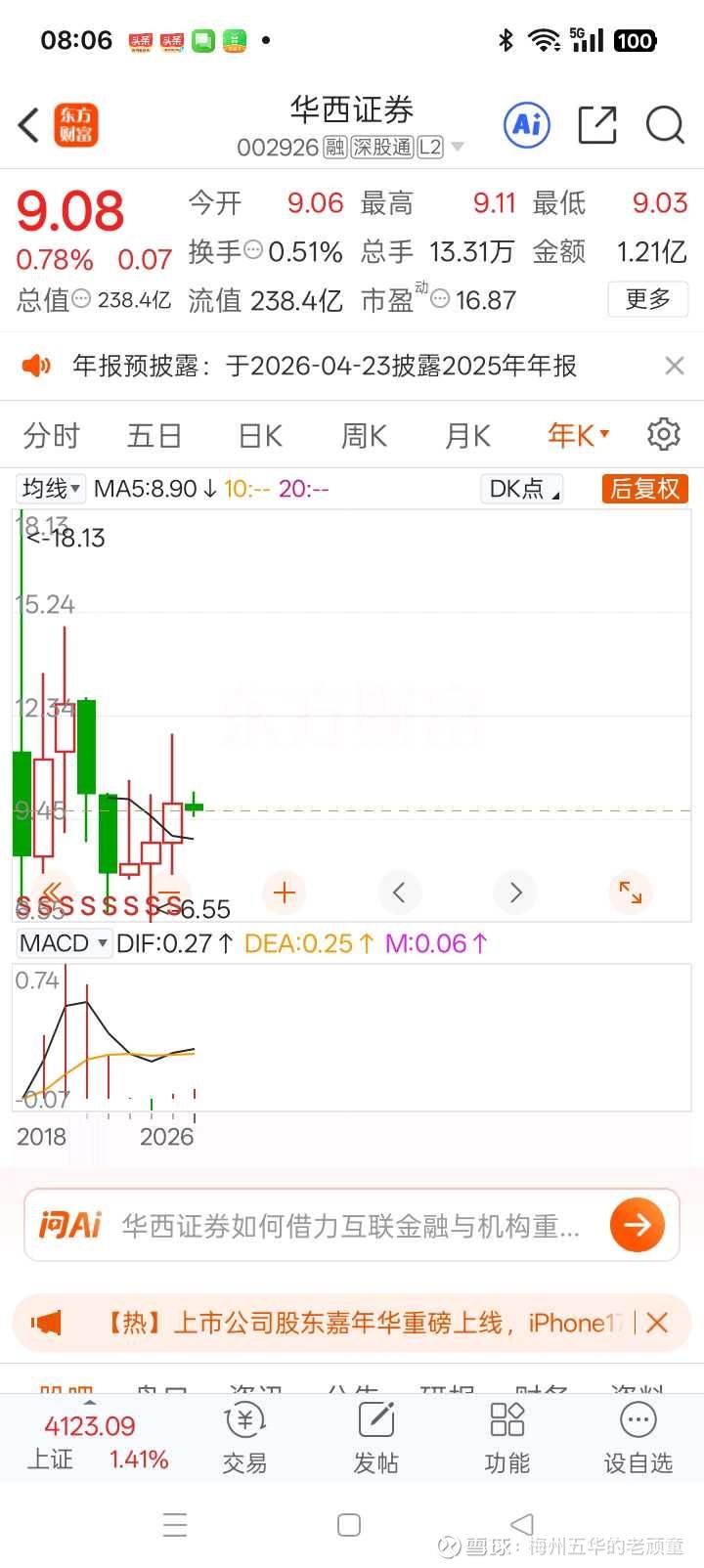

老顽童在你巧姐极端看空的几年中,在华西证券中也是很少亏钱的,在2025年持仓盈利己有超过24万的情况下,如图

我在上周开始近十倍于当下持股,加仓华西证券,

老顽童从不玩稀的。我买股票首先是考虑本金安全,在业绩即将创出历史新高之际。股从2018年上市的历史高位18.13元(当时上证指数年线最高是3567,收盘是2493点),到现在指数为4120之上,业绩也己接近历史新高之际,股票在未经扩股之下,只有当年高位时的一半。再怎么看也是极其不合理的。价值投资在证券市场是唯一能保持长久活下去的原因之一,而华西证券的价值回归之日,只会迟到,不可能不到的。

没有对比就没有伤害。用数据说话是最有说服力的。以上是老顽童个人操作和观点,不构成买卖依据,据此买卖,盈亏自负。

本来,原计划是买浙商证券和财通证券的,但买入浙商证券后,财通证券已以8元多涨到九元多,而长城证券和华西证券反而在不断的下跌途中,浙商证券和财通证券又没有业绩预告,长城证券和华西证券又出了同的大增的公告。在业绩增长确定,股票又大幅向下的过程中。经过深思熟虑,在持有近十万股浙商证券之时,还是调转枪头买入长城证券和华西证券,现在手中己是全仓证券公司股票。在市场慢牛和成交量不断放大之下,作为牛市旗手的证券公司股票,只会迟到,不会不到的。今年一季报,业绩预告继续大幅上涨是百分之百可的确定的,而现在证券己到了所有散户都认为其己轮为压盘工具,不可能有行情之时。也己到了人弃我取的最佳时机了。股语有云,股票反着买,别墅靠大海,这也是老顽童能在市场上生存三十年之久的最大原因。