机器人行业处在爆发前夜,优质个股有哪些?

主力的走狗

· 北京

在2025世界机器人大会开幕式上,工业和信息化部副部长发表致辞,指出今年上半年我国机器人产业营业收入同比增长27.8%,工业类机器人和服务类机器人产量同比分别增长35.6%和25.5%,并且连续12年位居全球最大工业机器人应用市场。

得益于政府端在政策层面的大力扶持,以及企业端持续地研发投入所带来的技术创新,配合市场需求的不断增长,中国机器人产业的发展前景广阔,预计未来几年也将保持高速增长的态势。机器人产业必将在工业制造,医疗服务,家庭服务等领域实现更加广泛的创新和更具深度的渗透。

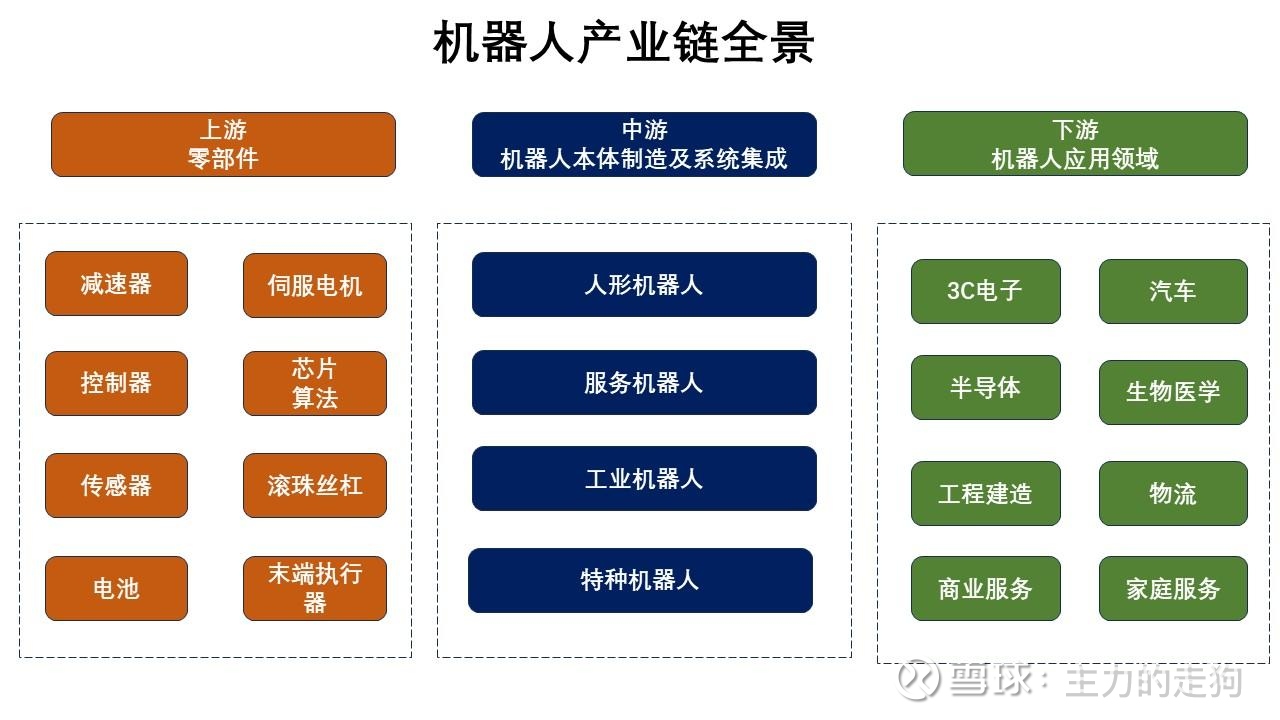

要想在机器人这个赛道寻找投资机会,首先,需要了解一下机器人的相关概念以及上下游产业链的分布。

机器人产业链上游为零部件供应,中游是机器人的本体制造及系统集成,下游是依托机器人本体结合软件系统的广大应用领域。

机器人行业的上游,主要零部件包括减速器,伺服电机,控制器等关键部件,通过这些部件在一起集成配合,机器人才可以感

点击查看全文