星图测控的星辰大海

自从朱雀回收失败之后,星图测控就开始调整。这么看起来,星图之前像炒概念炒上去的,一副要熄火的样子。但我想说的是,之前没吃到星图肉的,这个位置其实是很好的低吸机会,目前的调整是为了洗洗浮筹,更好地兑现未来价值。

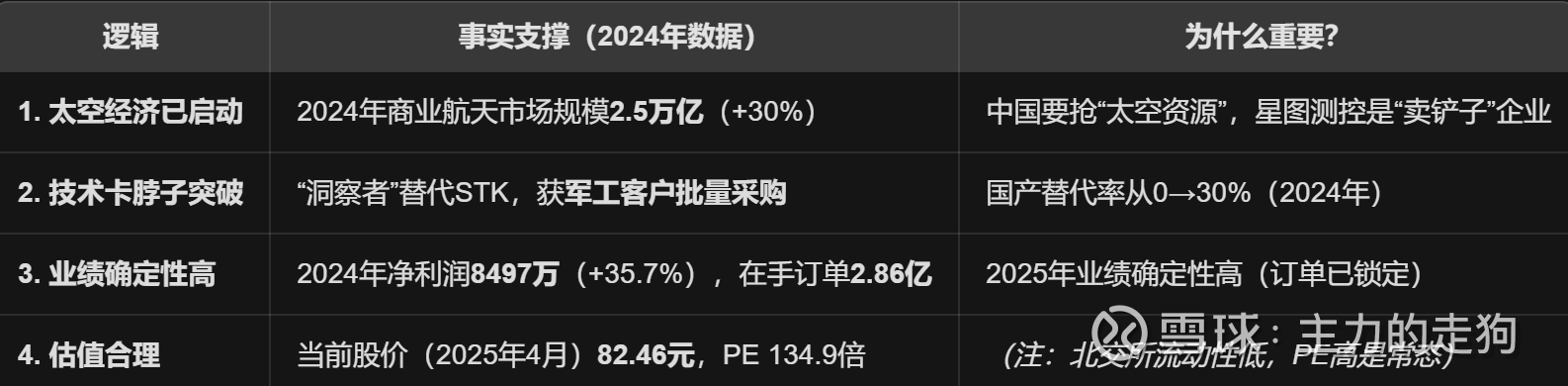

第一点:先说中国商业航天为什么重要

核心:不是“要不要搞”,而是“必须抢快”

太空资源争夺战

2024年全球在轨卫星8,500+颗,但太空轨道和频率是“先占先得”。

SpaceX“星链”已占全球50%+轨道资源,中国2024年发射卫星67颗(美国116颗),差距巨大。

关键点:中国必须靠商业航天加速组网,否则未来卫星通信、导航、遥感全被卡脖子。

商业航天是“国家新引擎”

2024年政府工作报告首次写入“商业航天”,国家成立商业航天司(2024年12月)。

市场规模:2024年2.5万亿(中国商业航天协会),2027年预计3.2万亿。

为什么急? 中国要建“太空互联网”(类似星链),但火箭发射能力不足(2024年发射次数仅美国一半)。

第二点:星图真实定位:A股唯一“航天测控”标的

核心业务:测控系统:为卫星提供“太空交通管理”(类似“太空交警”),避免卫星相撞。

产品:“洞察者”平台(覆盖卫星全生命周期),已替代国际软件STK(SpaceX用的)。

为什么稀缺?

全市场唯一专注航天测控的上市公司,国资军工背景(中科院空天院控股),技术壁垒无可替代。

2. 2024年真实财务数据

💡 关键验证:

2024年净利润增速(35.7%) > 营收增速(25.5%) → 说明公司提价能力/产品结构优化,不是“纯打工”。

民商领域爆发:2024年测控地面系统收入9244万(2023年仅4000万),增速**+131%** → 从“军工依赖”转向“双轮驱动”。

3. 投资逻辑总结

再重申一下,星图的投资基本面和业绩一直在越来越好:

不是“未来故事”:2024年已验证业绩增长(净利润增速35.7%),不是PPT公司。

不是“纯军工”:民商订单占比32%(2024年),且增速远超军工(131% vs 15%)。

政策强支持:2024年《商业航天发展指导意见》明确支持测控领域。

第三点:星图的技术图形

星图的抛盘其实非常小,目前也正好落在W颈线的77元支撑附近——不难看出,每次阴险砸盘后的第二天,都能收出止跌K线——这表示对抛盘的不认可,多头可以轻松接住抛盘。

目前,星图其实就是在77-88这个小箱体里上下震荡,考验多头何时能战胜空头。同时,也在考验投资者是否真能看得懂它的未来。