高嶠名人

· 北京

$森麒麟(SZ002984)$

拿着森麒麟的股民,这段时间肯定很难熬。外边的半导体,创新药都屡创新高。而森麒麟却逆势下跌。而且半年报业绩也大幅下跌,看不到未来。我来分析一下公司未来几个季度的业绩,股价不做预测,只从基本面分析公司。

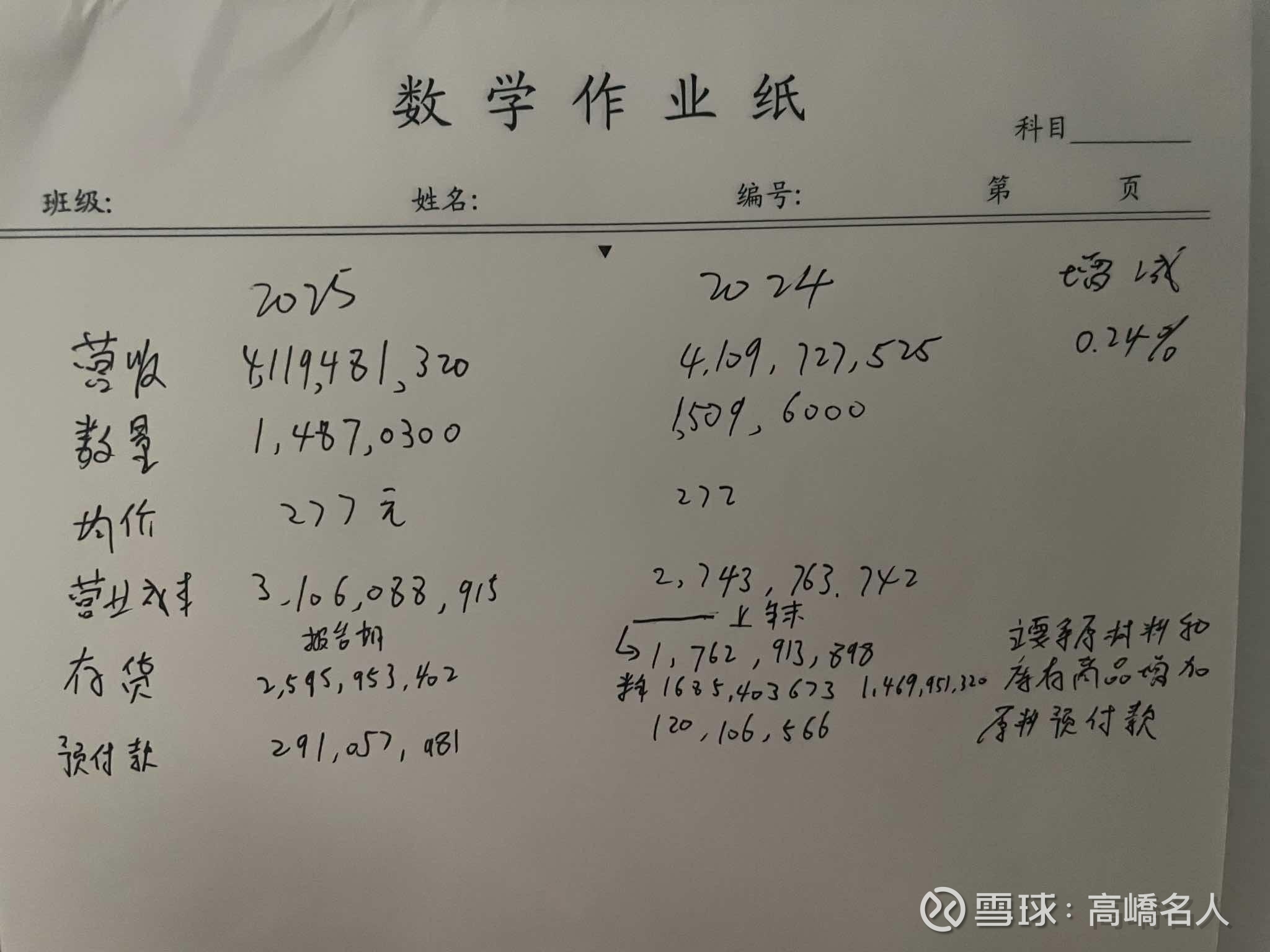

1、半年报回顾:上半年营收同比持平,主要原因是摩洛哥没有放量,公司去年就已经满产满销,所以营收持平。净利润大幅下跌,主要两个原因。一、去年上半年有退税补贴,导致净利润虚高;二、去年q4至今年q1,原材料价格大幅增加,导致成本上升,这一点从营业成本上能看到。除了上述两点外,关税也带来了一些负增益,但是关税不是重点。通过销量和营收计算,上半年单条轮胎售价同比提升1.8%,提升幅度比我想的要小。

2、未来业绩展望:q2开始原材料价格大幅下跌,带来的业绩增厚会在q3显著体现。对比存货能看到,公司在二季度原材料低价时囤积了大量原材料(存货相较去年增加了10亿),而且原材料采购预付款也增加了近2亿。查询美国海关进口数据,8月份摩洛哥出口至美国的数量已经达到泰国出口至美国数量的37%,这一比值在7月份是17%。说明摩洛哥在迅速放量。个人预计11月-12月摩洛哥基地就能实现满产。基于以上两点,q3毛利率和净利润环比会大幅增加。但净利润同比肯定是下降的,因为去年基数很高,而且有近3亿的退税。

总而言之,森麒麟最差的时间已经过去了,从q3开始,单季业绩环比会持续增长。2026年三大基地全部满产,业绩会达到历史最高。

至于股价怎么变化,无法预测。如果大盘继续涨或者横盘,个人认为股价一定会修复的,创历史新高也是可期的。@Ws小鳄鱼 @你不要对我说