2025年周总结第30期(总30期)--谈谈首华燃气投资者关系管理信息和股权变更

本周A股主要指数多数下跌,市场呈现显著结构性分化。上证指数、深证成指、万得全A等宽基指数分别下跌1.18%、0.83%、1.37%,而创业板指逆势上涨2.35%,北证50更录得2.79%的涨幅。行业层面,新能源、贵金属、消费服务板块表现突出,国防军工、TMT板块则大幅回调。市场成交额维持高位,资金呈现“弃高就低”特征,中小创及北交所标的活跃度显著提升。

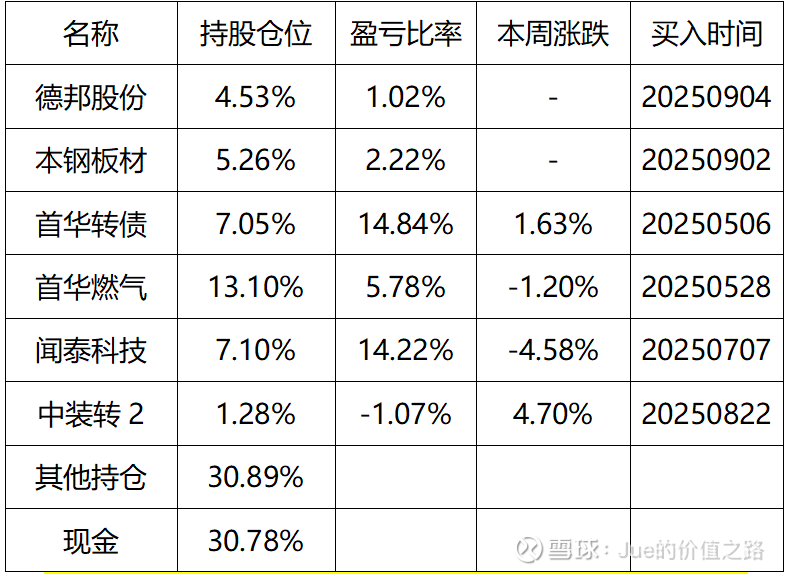

本周我的组合回调幅度和上证指数差不多,主要是前三天的回撤非常明显,我在周四也写了一篇关于本次回调的反思,由于上周对组合进行了减仓,空出了4成的仓位,本周新建仓了两个标的,一是本钢板材,周二的文章已经详细陈述买入的理由,感兴趣的朋友可以去看看;二是在周四建仓了德邦股份,主要逻辑考虑物流快递反内卷,业绩可能反转,其他快递公司已经涨了不少,德邦没怎么动;还有就是京东借壳,京东作为大股东一直在增持,而且上市公司自己也要回购,股价算是也有一定托底。目前我的仓位大概70%,具体持仓情况如下:

一、聊聊首华燃气投资者关系管理信息和股权变更

1、股权变更

股权变更的公告是周五发的,但是还是想先谈谈股权变更的事情。在之前的文章里提到过,首华一直有两件事未落地,一是股权变更什么时候完成,二是铝土矿竞拍到底是真欲扩大主营业务还是帮忙陪标。对于股权变更,其实算是明牌,主要的不确定性就是什么时间能够完成。周五的公告也算是一块石头落地了。对于股权变更后会不会大涨,个人觉得这算是一个预期之内的事项,不至于在下周一带来大幅上涨。从转让的价格来看,价格与可转债的转股价格相一致都是12.15元,说明公司认可这是目前公司估值的一个公允的价格。因此,我认为可转债的转股价未来很难再向下进行调整,而且12.15元也会是未来一个时期公司股价的一个托底价格。

原实控人本次交易结束后大约还有7.4%的股权,不知道这部分股权会怎么处理,可能性比较大的情况是仿照三股东逐步进行减持。考虑到股东要减持的情况,这对股价还是会形成一定的压制,所以我个人觉得短期公司股价未必会大涨。

2、投资者关系管理信息

对于投资者关系管理信息,公司对于增收不增利的解释我还是比较关注的。公司的解释是营业成本中包含约5亿元的折旧与摊销成本,需要再拆分一下,5亿中1亿是折旧,4亿是摊销,摊销主要包括油气资产和无形资产的摊销。

(1)降本情况

对于未来降低成本的计划,公司也给出了预期。单口煤层气井投资成本在年初的基础上进一步下降,不含税大约在 2900万左右,单井生命期累产(EUR)约5500万方,折算新井单方投资成本(折耗)约0.53 元。按2024年油气资产折耗数据计算,2024年单方折耗约0.85元(公司25年上半年产气4.2亿立,差不多对于油气资产摊销3.6亿),随着新井的投产,总体单方折耗成本会进一步的降低。同时,水网、电网等基础设施的投运,也会进一步降低投资成本。未来如果摊销成本每立方可以降低0.3元,那么对应9亿立方米的产气量可以贡献2.7亿的毛利,如果能够按照公司规划26年产气量达到12亿立方米,那么贡献的毛利将会更多。

(2)盈利改善

公司对于二季度盈利不理想,还有一个解释是天然气价格。进入二季度后,受天然气消费淡季影响,天然气价格较一季度有所下降,开发板块与销售板块的盈利水平略有回落;而管输板块因气量增长,业绩持续提升。随着四季度进入天然气消费旺季,盈利水平预计将显著改善。

(3)补贴情况

补贴方面,《清洁能源专项发展资金管理办法》涉及的致密气、煤层气奖补资金,预计今年下半年落地,具体金额和时间还是请大家关注公司公告。煤层气抽采企业的享受的增值税先征后退政策,因公司近几年产建规模较大,进项大于销项,不需要缴纳增值税,预计2026年下半年至2027年将逐步享受这一税收优惠政策。

这里要考虑两件事,一个是奖补资金,今年下半年就会有具体的金额,之前和一个朋友有过讨论,可能会有1亿元,但是根据公司之前2021年的补贴情况,之前最高获得过3000万的补贴,如果1亿元补贴真能实现,那么对业绩的贡献不言而喻。另外一个就是增值税方面,要到明年下半年才能享受到增值税退税的政策红利。

(3)关于买矿

在探索其他业务领域方面,今年6月,公司参与了两宗矿权拍卖,最终成交价高于公司预期,但也验证了向上游资源领域拓展的方向是正确的。未来公司将继续关注相关资源出让机会,结合资金状况及天然气开发、公司经营需要,审慎做出投资决策。

之前就曾判断公司会参与山西的铝土矿竞拍,但是公式结果公司并没有中标。这次公司提及参与了竞标,算是印证的之前的猜测。下周还会公布两宗铝土矿竞拍的结果,不知道这次公司会不会中标。

综上,简单总结一下,进入下半年或者说第四季度营收和盈利能力肯定会大幅改善,一是由于天然气价格上涨;二是由于成本端会有一定下降;三是由于奖补资金作为营业外收入到账。对于股价我不再做相关预测,在考虑公司不会再下修转股价的情况下,想要化解13亿的可转债(公司肯定不会还钱)除了拉升股价(或者由于业绩带动股价上涨)我想不到其他可以解决可转债更好的方式。当然,这个周期可能不会很快,也许是四季度,也许是明年一季度,甚至要到明年年中之后。但是,从目前可掌握的信息来看,首华经营的确定性还是很高的,需要的是等待由量变引起质变的这一段不确定的时间段。

二、加仓了闻泰科技

闻泰科技本周连续回调,在周四跌破40元的情况下又小幅加仓了一些。对于闻泰,短期内并不考虑卖出,除非股价快速突破50元,否则至少要等到今年的三季报或是明年发布年报。对于闻泰科技,目前的仓位尚可,由于周五大幅上涨,短期内如果不回调到38元以下不会考虑加仓,至少什么时候开始卖,刚刚已经说了至少先看到50元再说。

闻泰科技短期没有太多的变化,今天写首华燃气写的比较多,闻泰科技我就不再大篇幅写了。

三、下一步的策略

本周五大盘止跌回升,但是不知道这个回升是短暂的反弹还是上涨的继续,下周还需要持续观察。目前七成的仓位还是比较合理的,如果有合适的标的也会考虑买入,但是建仓的比例不会很大,估计5%左右。另外,如果组合里的标的大幅下跌,比如刚刚说的闻泰科技跌到38元以下,或者首华燃气跌到10元以下,本钢板材到3.3元以下,德邦股份到14元以下,也是会考虑进行补仓。

我个人目前的持仓,本钢板材、闻泰科技和首华燃气在时间维度上正好形成了梯队,这里主要是考虑对应可转债的到期时间,本钢转债距离到期还有297天,闻泰转债还有1.89年,首华转债还有2.16年,相信随着转债到期日的临近,正股应该会有一定的表现。对于9月,还是以稳为主,希望能够将现有的盈利保持到这个月末。今年的整体盈利还是比较满意的,我的持仓对于大盘目前的位置来说并不算高估,选择的几个标的由于有强赎价格作为参考,对于未来的走势还是很有信心的,更多还是需要保持足够的耐心和平稳的心态。

免责申明:

1.本文仅是记录个人复盘笔记,本文的一切内容仅为分享交流,不构成任何实际操作建议,投资者如据此交易,风险自担,盈亏自负;

2.投资有风险,交易需谨慎,请为你的投资决策负责.