通过财报看转债--美锦转债

一、背景介绍

之前写过一篇有关美锦转债的文章,整体上感觉美锦转债对应的正股美锦能源还是问题多多,在时隔4个月之后让我们来再看看美锦能源的半年报,看看公司的经营情况是否有所改善。

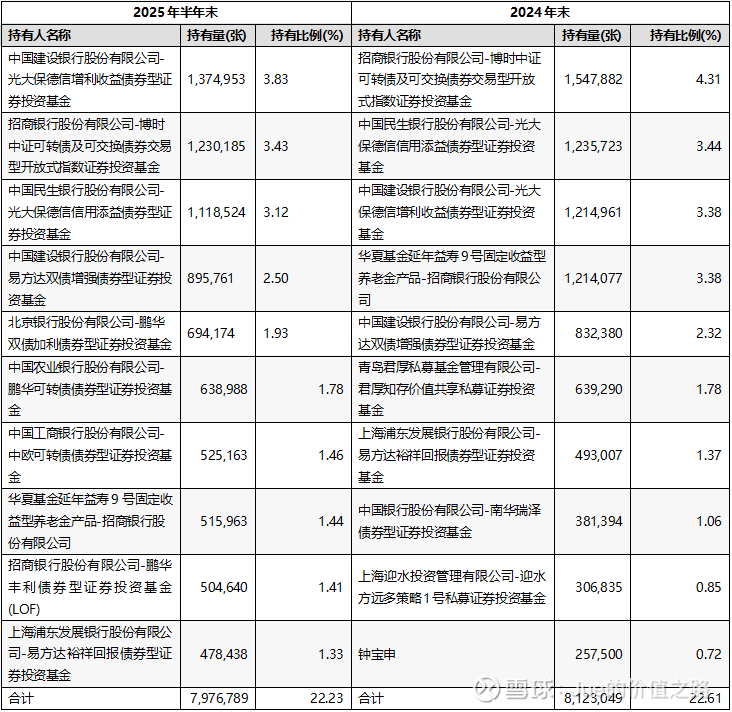

二、美锦转债持有人变化情况

前十大持有人并没有太大的变化,只不过大佬钟宝申退出了前十大持有人,由于前十大持有人的门槛变化,所以不好判断大佬是彻底卖出了美锦转债还是仅仅是因为持有数量没有办法进入前十。

三、经营情况

2025 年上半年,公司总资产447.42亿元,较上年末减少0.67%;归属于上市公司股东的净资产137.17亿元,较上年末减少5.08%;2025年上半年实现营业收入82.45 亿元,同比减少6.46%;归属于上市公司股东的净利润-6.74 亿元,亏损同比减少1.29%。经营上依旧没有什么亮点。

经营活动现金流净额8.43亿,同比2024年上半年3.58亿增长136%,但是公司也给出了解释,主要系报告期内公司主要原材料市场价格总体呈现下跌趋势,致支付的材料款及税费减少所致。也就是说公司现金流改善并非因为经营上的改善。

四、风险点

1、现金依旧紧张,一年内到期的非流动负债压力极大

公司2025年上半年末货币资金47亿元,但是里面至少32亿是保证金,实际可动用的估计也就在15亿左右。2025年半年末货币资金明细如下:

再来看看负债情况,公司2025年上半年资产负债率65.55%,其实负债率还算勉强。有息负债方面,短期借款9.4亿元(和一季度相比变化不大)、一年内到期的非流动负债20.7亿(相比一季度18.8亿元又有所增长),目前看怎么解决这个债务是个问题、长期借款38.5亿(相比一季度36.8亿元小幅增长)、租赁负债3.4亿、售后回租的租赁款大约3亿,可转债还有27.5亿元,这里还没包括应付票据还有60亿(半年到期)。目前看看一年内到期的非流动负债依旧是当务之急,估计公司还得靠增加借款来偿还吧。总之,公司的现金流依然很紧张。

2、大股东股票质押问题

经过4个月大股东股票质押并未有变化,这里就不在赘述了。

3、行业风险

公司的焦煤主要用途就是炼钢,下游钢铁行业目前正在试图走反内卷,但是对于钢铁减产对焦煤的影响,这里很难判断,主要是钢铁减产对于焦煤的需求端会进一步下降,但是如果钢铁企业盈利能够有所改善,不知道对焦煤的价格会不会形成一定的支撑。总之,焦煤的价格什么时候能触底实在是不好判断。

五、结论

上次关注美锦转债时的价格在97元左右,持有至到期税前收益8%,目前可转债价格113,持有至到期税前收益3%,实话实说吸引力不大。公司股价目前距离下修线4.47元较远,预计短期内公司也没有下修转股价的可能。

后续对于美锦转债或者美锦能源还需要继续观察,至少需要公司有明显的反转迹象,不论是经营业绩还是债务情况。实话实说我的策略还是相对保守的,这样肯定会错过一些标的,比如说之前的反内卷光伏转债,不论是双良、天23还是晶澳、晶能都涨幅不小,不过我始终坚持我自己的选债原则,第一肯定要低价格、高到期收益,第二是要相对短的到期时间(3年以内),所以错过了光伏转债也是在情理之中。就像上周周总结提到的,9月的目标就是能够保住现有收益,所以并不急于选择新的标的。

免责申明:

1.本文仅是记录个人复盘笔记,本文的一切内容仅为分享交流,不构成任何实际操作建议,投资者如据此交易,风险自担,盈亏自负;

2.投资有风险,交易需谨慎,请为你的投资决策负责。