2025年周总结第33期(总33期)--节前聊聊持仓

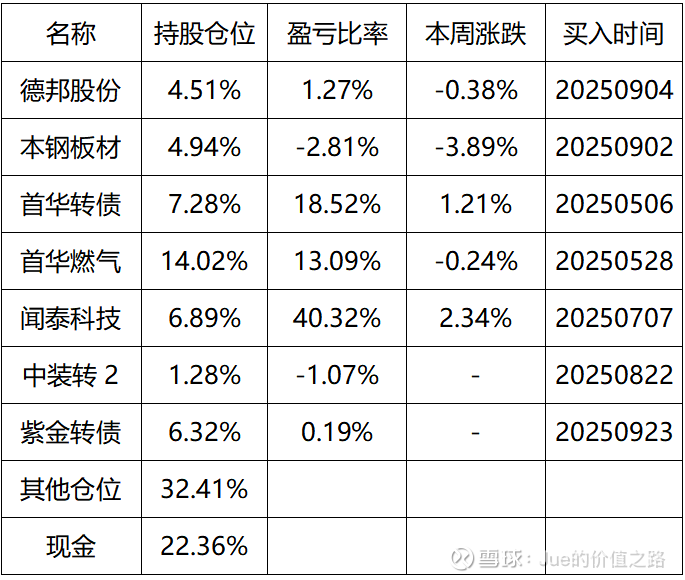

本周A股主要指数震荡上行,但市场结构性分化加剧,个股呈现普跌态势。截至9月26日,上证指数微涨0.21%,深证成指、创业板指分别上涨1.06%、1.96%,科创50指数领涨6.47%;但全市场3732只个股下跌,平均跌幅1.08%,反映指数上涨主要由权重股驱动,中小盘股表现疲弱。 本周我的组合有一定的回落,组合中本钢板材下跌明显,闻泰科技继续保持一定幅度的上涨,但是在50元附近开始盘整。本周二经朋友推荐买入紫银转债作为现金替代,并没有很高的预期,如果能有3-4%的收益就很满足了。买入逻辑主要是到期赎回价格110元,我买入价格也是比110高一点点,下一步如果银行能够企稳,还是会有一定向上的空间。目前考虑紫金的持仓我的仓位在77-78%,具体持仓情况如下:

一、聊聊目前持仓

最近表现比较好的当属闻泰科技,本周闻泰科技继续小幅上涨,在50元附近遇阻。周五晚闻泰科技发布公告,股东无锡国联集成电路减持1%,原本计划减持3%,但是最终只是完成1%。对于闻泰科技,目前持仓未变,之前已经说过,如果股价节后能够持续突破50元,会逐步兑现盈利。我对于闻泰科技的估值就是在800亿,如果再乐观一点给到1000亿,考虑到可转债的因素,我能预计到的最高价格也就是70元。当然,不排除未来闻泰科技的股价一飞冲天海阔天空,我还是赚我自己认知范围内的钱。闻泰科技10月25日发布三季报,三季报的看点主要在立讯精密的补贴,如果补贴到位当季度盈利将十分可观,至于会不会发业绩预告,这个我倒是没有太多考虑,毕竟业绩基本是名牌。

本周本钢板材调整明显,其实在买入本钢板材之初也是说了主要的三点逻辑,一是钢铁行业困境反转,反内卷可以让行业扭亏;二是本钢转债56亿的规模,再考虑到利息,想要还钱还是很难的,不还钱就要考虑化债;三是资产置换能否落地,目前距离第一次发布公告已经过去2年多,公司给的答复还是没有进展,本钢转债明年6月到期,看看转债到期前是否能够落地。

对于首华燃气和首华转债,本周开始在尝试高抛低吸,尤其对于转债来说,如果一旦卖飞可能就不会再买回来了,所以在四季度如果某次总结时不再持有首华转债大家也不用太惊讶。至于首华燃气,还是接着等待公司业绩兑现,目前的持仓尚可,经过9月初的减仓后目前的仓位还是比较合理的。

德邦股份本周变化不大,像德邦这类事件驱动型逻辑,可能等待的就是触发事件的那一刻。当然,如果不能触发,想要靠业绩反转可能有点困难,毕竟德邦上半年的业绩也不是很理想。对于德邦的持仓,短期不会有大的变动,过程中可能也会高抛低吸,毕竟德邦一直在16-17元区间震荡。德邦和本钢不同,本钢转债有明确到期日,所以本钢最多拿到明年二季度,目前德邦还没有想好持有到什么时候,看看公司后续业绩的情况和增持是否有新的变化。

二、后续市场走势的看法

三季度还有2个交易日,预计下周也不会写新的文章了。国庆期间会写一篇三季度总结,目前看三季度盈利尚可,9月算是保住了7月和8月的业绩。

对于四季度,我个人的持仓预计不会有大的变化,好的机会还是需要继续等待。上市公司的三季报大部分集中在10月下旬,至于国庆节后第一周是否会有一些业绩预告发出来,这里就不做猜测了。今年的四季度不会给自己定太高的目标,能够实现组合盈利3-5%即可,所以如果从这个角度考虑,其实直接全仓买入紫银转债应该就可以了,这肯定是个玩笑话。希望四季度转债市场可以有一次像样的调整,至少出现一些110元以下的可转债让我来研究研究。

由于下周不会更新了,提前预祝大家中秋和国庆双节阖家欢乐,我们的祖国繁荣昌盛!

免责申明:

1.本文仅是记录个人复盘笔记,本文的一切内容仅为分享交流,不构成任何实际操作建议,投资者如据此交易,风险自担,盈亏自负;

2.投资有风险,交易需谨慎,请为你的投资决策负责。