2025年周总结第42期(总42期)--2025年最后4篇周总结,聊聊新建仓的情况

本周A股市场震荡上行,主要指数全线收涨但内部分化显著。创业板指以1.86%的周涨幅领跑,深证成指(1.26%)、万得全A(0.72%)及上证指数(0.37%)依次跟随。市场结构性特征突出,成长风格活跃度显著高于价值风格,周五成交额放量至1.74万亿元,创近期新高,非银金融与有色金属板块发力推动上证指数重返3900点上方,市场情绪出现关键转折。

周总结写到现在,2025年还剩下最后4篇,开始写周总结的时候没有想过能够坚持写到年底,目前看百篇周总结估计要等到2027年了。

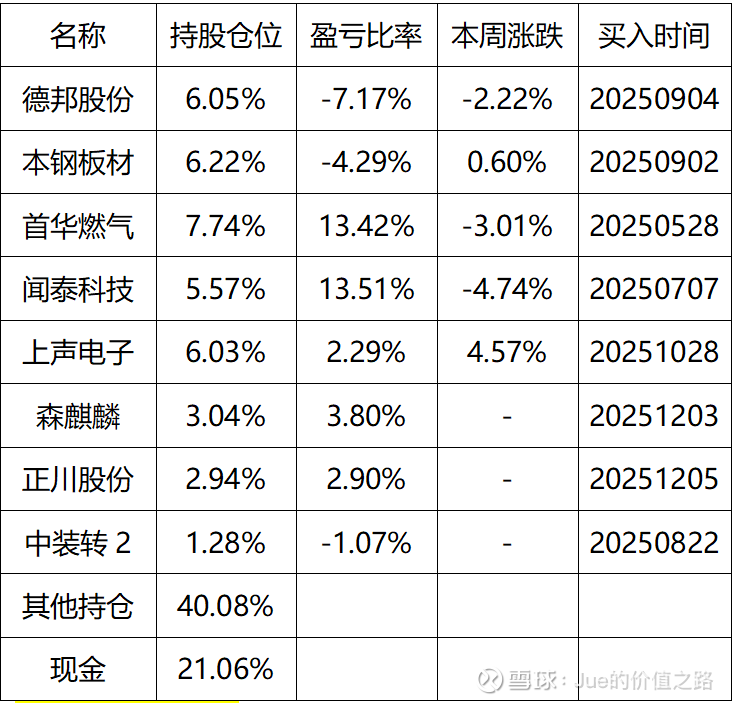

本周我的组合表现一般,尤其是前四天,每天都是绿油油,好在周五随着大盘企稳上涨组合收益有所恢复,目前全年收益还能维持在30%,在还剩最后18个交易日的情况下,剩下日子里的目标就是保住现有的收益。本周新开仓了2个标的,目前整体持仓也随着提升,目前不考虑中装转2仓位大概78%左右,本周主要新开仓森麒麟和正川股份,这两个标的之前的分析文章都有提到过。今年所剩交易日不多,不再考虑新开仓位,如果组合里有标的出现急跌的情况出现可能会考虑加仓,不过整体仓位会控制在80%左右,不会大幅加仓。目前具体持仓情况如下:

一、聊聊新开仓

本周新建仓了森麒麟和正川股份,这两个标的还是继续我原来的选股思路,从可转债出发寻找有化债需求的标的。

森麒麟和正川股份都是有新增产能投产,不同的是森麒麟产能在国外,相对订单饱满,利润可观;反观正川股份,由于下游药企经历集采降价,降本增效意愿强烈,对于硼化硅玻璃来说,市场需求肯定有,但是相对的利润空间就非常有限了,森麒麟正好相反,它的产能在国外,相对利润空间要比国内好很多,随着产能爬坡,预计明年可以实现满产。正是由于两者的确定性不同,所以我选择在价格相对较高的位置优先建仓森麒麟,在相对低位建仓正川股份,好在两个标的目前都有些许浮盈。

对于新建仓标的,由于本钢板材、德邦股份进展并不是很顺利,再加上大盘在这个位置不确定性很大,所以这两个标的并未选择付费分享。同时,由于不确定性很高,所以降低收益预期,短期森麒麟看到25,正川股份看到24,如果哪天突然脉冲上涨,可能直接就清仓了,毕竟持仓不多。

二、聊聊其他持仓

上声电子本周提交了二期可转债发行注册申请,预计快的话本月底,慢的话26年一月会审批通过,一旦通过预计公司会启动发行,那么配债有可能在春节之前。本周上声电子企稳,我的持仓也由亏转盈。随着普联软件本周公布可转债发行公告,周三股价大涨,周四周五股价又跌回原位。不得不说抢权配售还是抢的很疯狂的。上声电子可能也受到部分提前埋伏配债的影响,所以类比上文两个新建仓的标的,后面有脉冲行情考虑减仓或清仓。

首华燃气和闻泰科技作为中期持仓品种,短期波动倒是没有过多担心。首华燃气本周做了一次债转股,降低了一些成本。闻泰科技目前安世股权问题并不顺利,不过核心逻辑还是可转债问题要解决,如何解决,大概率还是要拉股价债转股。

说到化债就不得不提一下本钢板材,作为建仓以来一直浮亏的标的,不得不承认这次买入欠缺考虑,还是把国企的办事效率想的太理想化。目前看,随着时间的推移,本钢板材还钱的可能性越来越大。毋庸置疑,央企的再融资能力还是很强的,需要持续关注本钢板材是否有在公开市场发行其他债券融资的计划,毕竟银行贷款偿还可转债还是存在一定合规性问题的。

三、聊聊明年的一点看法

最后和朋友沟通,暂时确定明年的两个方向,当然这个算是战术层面的问题,战略层面还是要从可转债出发,一个方向是消费,这个算是老生常谈的领域了,消费出牛股也是大家的共识,只不过疫情后消费一直不振,像汽车和家电这类耐用品明年还存在补贴退坡的问题,不过我还是相信随着房地产增速不断下滑,在国民经济中的引擎地位势必要被其他行业所替代,而我对于科技类企业始终不能突破自己的能力圈去拓展这类标的,所以还是老老实实把眼光放回到消费行业上来;第二个方向就是出海,其实今年选择的一些标的就是出海相关的企业,比如闻泰科技,前三季度盈利能够同比增长还是得益于海外市场,像森麒麟也是布局了海外产能,随着国内产能过剩,势必是存量市场的竞争,这也造成了国内的企业面临的是一片红海,但是如果能够走出,让产能拥抱全球,那将会是一片新的蓝海,除了研究的森麒麟以外,像精工钢构这样的传统行业公司,也积极在中东拓展业务,让传统行业在新蓝海中换发新的活力。

免责申明:

1.本文仅是记录个人复盘笔记,本文的一切内容仅为分享交流,不构成任何实际操作建议,投资者如据此交易,风险自担,盈亏自负;

2.投资有风险,交易需谨慎,请为你的投资决策负责。