敏华控股年核心产品产量增长(2025-2030)

声明:本文由AI生成,仅供自己学习复盘用。

本报告基于敏华控股官方公告、年报、半年报及投资者交流记录,聚焦核心产品(功能沙发,占收入约70%)物理产量(套数)分析,不涉及价格因素,重点拆解未来5年产能释放节奏、分年产量预测及核心项目进度,同步提示潜在不确定性风险。

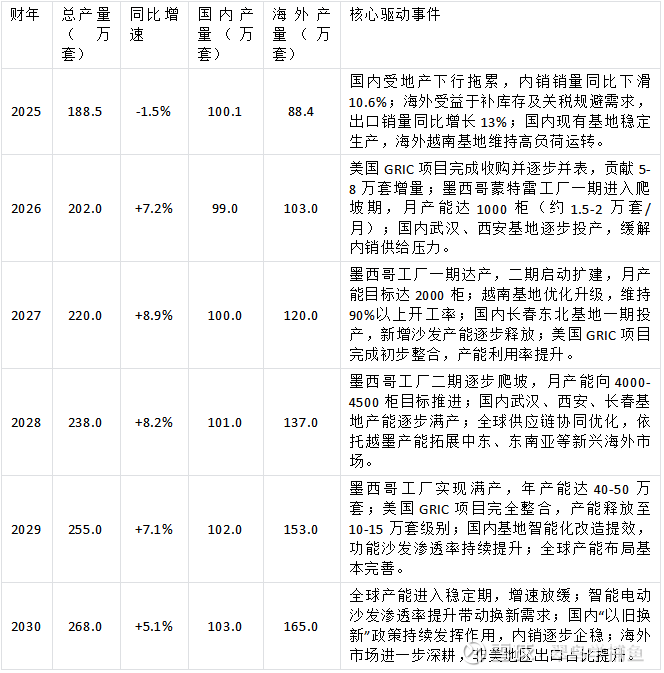

一、分年产量预测表(含驱动事件)

注:单位为“万套”,2025年为基准年(已披露数据),2026-2030年基于官方产能规划、项目进度及市场需求推演;核心产品聚焦功能沙发,产量与销量近似(产销率维持高位)。

数据说明:1. 2025年数据来源于官方年报,明确披露国内沙发销量100.1万套、出口沙发88.4万套,合计188.5万套;2. 海外产量按“柜数折算+项目产能”推算(1柜≈15-20套沙发);3. 国内产量假设2027年后企稳微增,主要依托新建基地投产及渗透率提升。

二、核心项目进度拆解(产量驱动核心)

未来5年核心产品产量增量主要来自国内新建基地投产、海外产能爬坡及并购项目整合,按“国内+海外”分类拆解,聚焦物理产能落地节奏及产量贡献。

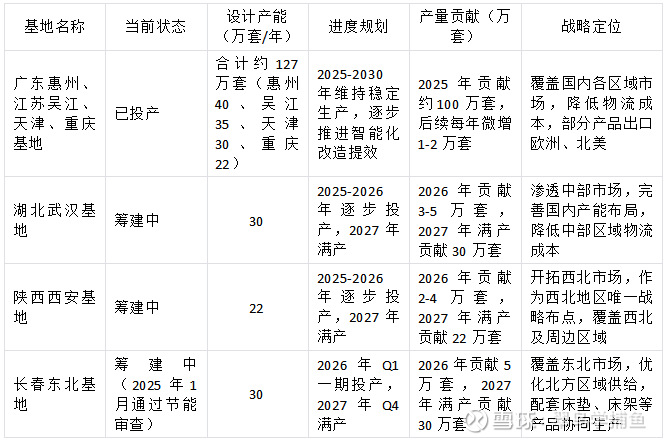

(一)国内产能项目(聚焦功能沙发产能释放)

国内产能总览:2025年国内设计产能约179万套/年,2027年全部基地投产后,国内总产能提升至239万套/年,2025-2027年产能利用率从83%逐步提升至85%左右。

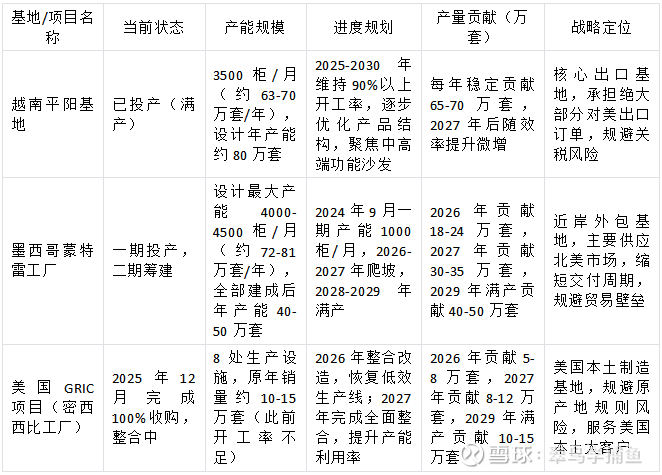

(二)海外产能项目(产量增量核心来源)

海外产能总览:2025年海外产量88.4万套,2030年预计达165万套,海外产量占比从2025年的47%提升至2030年的61%,成为产量增长的核心驱动力。

三、不确定性与风险提示

本报告预测基于官方披露的产能规划、项目进度及市场假设,实际产量可能受以下因素影响,导致低于预期:

• 地缘政治与关税政策风险(高危):墨西哥已正式实施对非自贸国商品加征15%-35%关税的政策,若美国施压墨西哥收紧转口贸易或提高原产地标准,将阻碍墨西哥工厂对美出口,延缓产能释放节奏;美国“美国制造”相关政策若进一步收紧,可能影响GRIC项目的市场份额获取。

• 国内地产与消费复苏不及预期(高危):国内产量占比约40%,若地产竣工持续负增长、居民消费意愿低迷,国内产量可能从基准假设的100万套左右下探至80-90万套,拉低整体产量增速;“以旧换新”政策效果不及预期,也将影响内销复苏节奏。

• 项目投产与爬坡不及预期(中危):武汉、西安、长春等国内新建基地,以及墨西哥二期扩建、美国GRIC项目整合,可能因建设进度、资金投入、管理磨合等问题,导致投产时间延后或产能爬坡速度慢于计划;墨西哥工厂历史爬坡进度曾低于预期(原目标2023年底月产能2000柜,实际2024年9月仅1000柜)。

• 海外市场需求波动(中危):海外产量高度依赖美国市场,若美国房贷利率居高不下导致成屋销售下滑,将直接抑制功能沙发需求,导致海外工厂产能闲置;新兴市场拓展进度不及预期,也将影响海外产量增量。

• 并购整合风险(中危):美国GRIC项目连续两年亏损,且存在文化、工会、管理流程差异,若整合失败,不仅无法贡献产量增量,还可能成为产能包袱,拖累整体产能利用率。

四、核心结论

敏华控股未来5年处于“国内筑底、海外扩张”的关键阶段,核心产品产量增长主要依赖海外产能释放(墨西哥、美国GRIC项目)及国内新建基地投产。2025-2030年总产量复合年均增长率约为7.0%,其中海外产量占比持续提升,成为增长核心。整体增长逻辑清晰,但需重点关注关税政策、项目进度及市场需求波动带来的不确定性,若各项项目按计划落地,将持续巩固全球功能沙发销量领先地位。