券商不靠谱

· 陕西

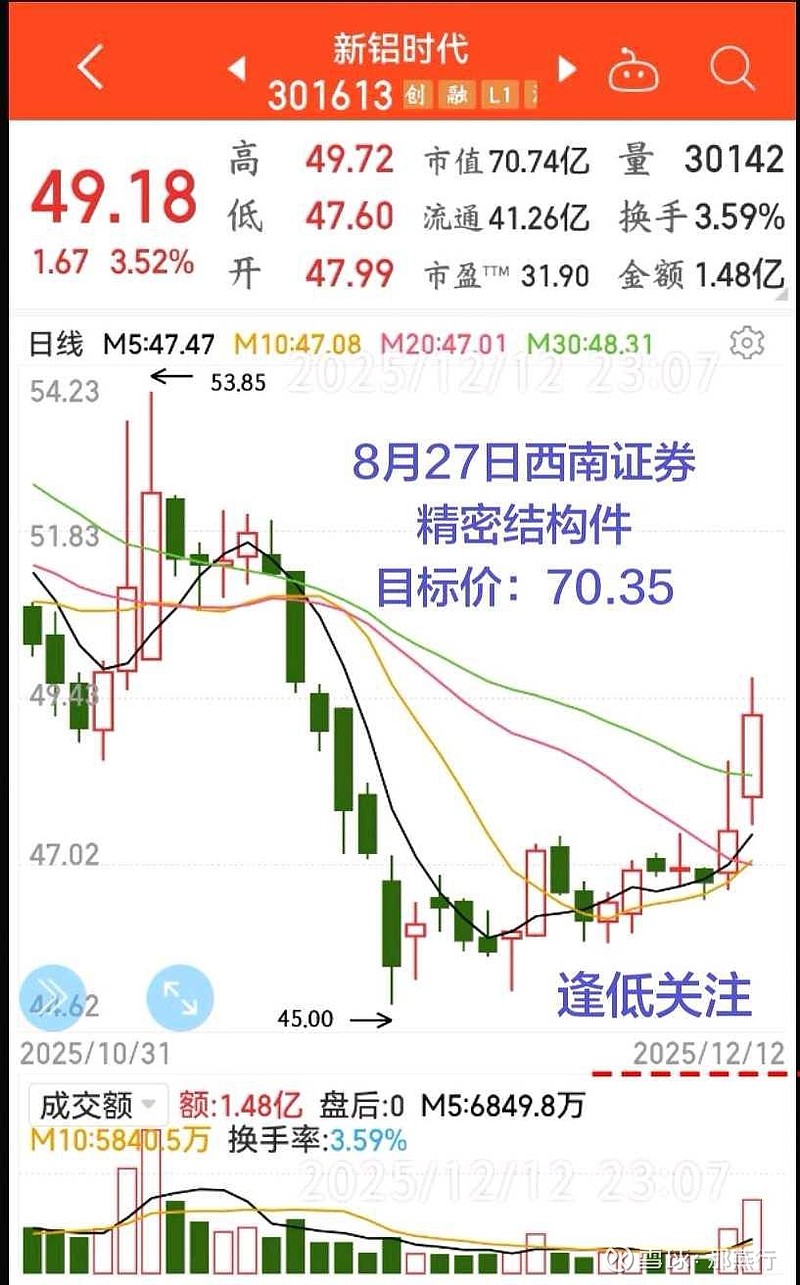

301613新铝时代(研报参考)

西南证券.25年9月3日

新铝时代

电池盒箱体业务:作为公司绝对核心业务,电池盒箱体凭借“行业红利+技术壁垒+优质客户”,成为业绩高增长的核心支撑。

电芯外壳业务:结构创新驱动的结构性增长。电芯外壳业务依托主业协同,有望在动力电池技术升级中实现结构性增长。

精密结构件业务:核心的亮点,通过并购宏联电子,切入3C消费电子结构件领域,其2μ级高精度转轴已应用于机器人关节,且宏联电子聚焦高强度材料产品,已与全球头部客户合作。

未来,公司与宏联电子将向“铝结构件平台型企业”转型,在新能源车、3C、机器人三大赛道协同发展,长期成长空间广阔。

估值与投资建议:

目标价70.35元,给予“买入”评级。