券商不靠谱

· 陕西

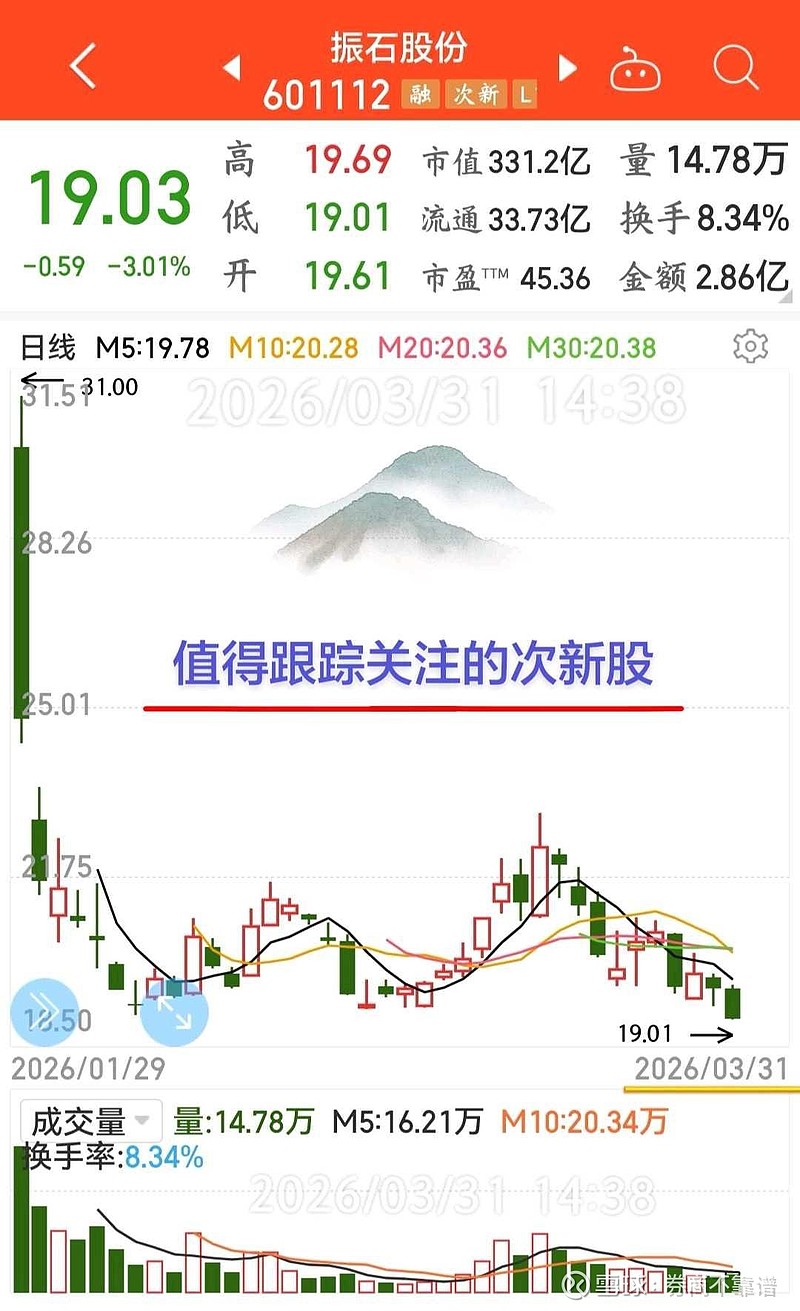

601112振石股份(研报参考)

看好公司在复材领域持续“平台化”的能力,核心看点是风电出海和光伏边框产业化。目标30.68元。

中长期看好公司在复材领域继续“平台化”的能力,全球优秀的平台型复材公司对战略定力、资金充沛度和客户响应能力有较高要求,振石股份的创始人团队已经在上游玻纤环节的长周期波动中证明过其战略执行力,以及民营机制在产业布局和客户服务中的灵活度。

风电复材:稳健的盈利能力,公司风电复材的核心看点是领先行业的、稀缺的海外基地布局。目前公司海外基地覆盖土耳其、埃及、美国(销售公司)和西班牙,是目前行业中布局最广的,伴随欧洲风电景气回升和全球贸易不稳定性增强,25H1土耳其恒石、埃及恒石公司净利率高达20%。

非风领域:金属涨价是契机,光伏边框迎来产业化窗口。2025H2金属-复材价格差的扩大,以及光伏复材边框在电网系统认证突破,正在击破此前复材代铝的痛点,我们判断2026年光伏复材边框已然站在产业化的临界点。