理文造纸投资价值分析

周逸隐

· 湖南

造纸行业是个周期性很强的行业,价格受需求、产能等影响比较大,简单的说就是受供需关系的影响比较大。

投资周期股的秘诀在于周期的判断,在周期底部买入,在周期顶部卖出。

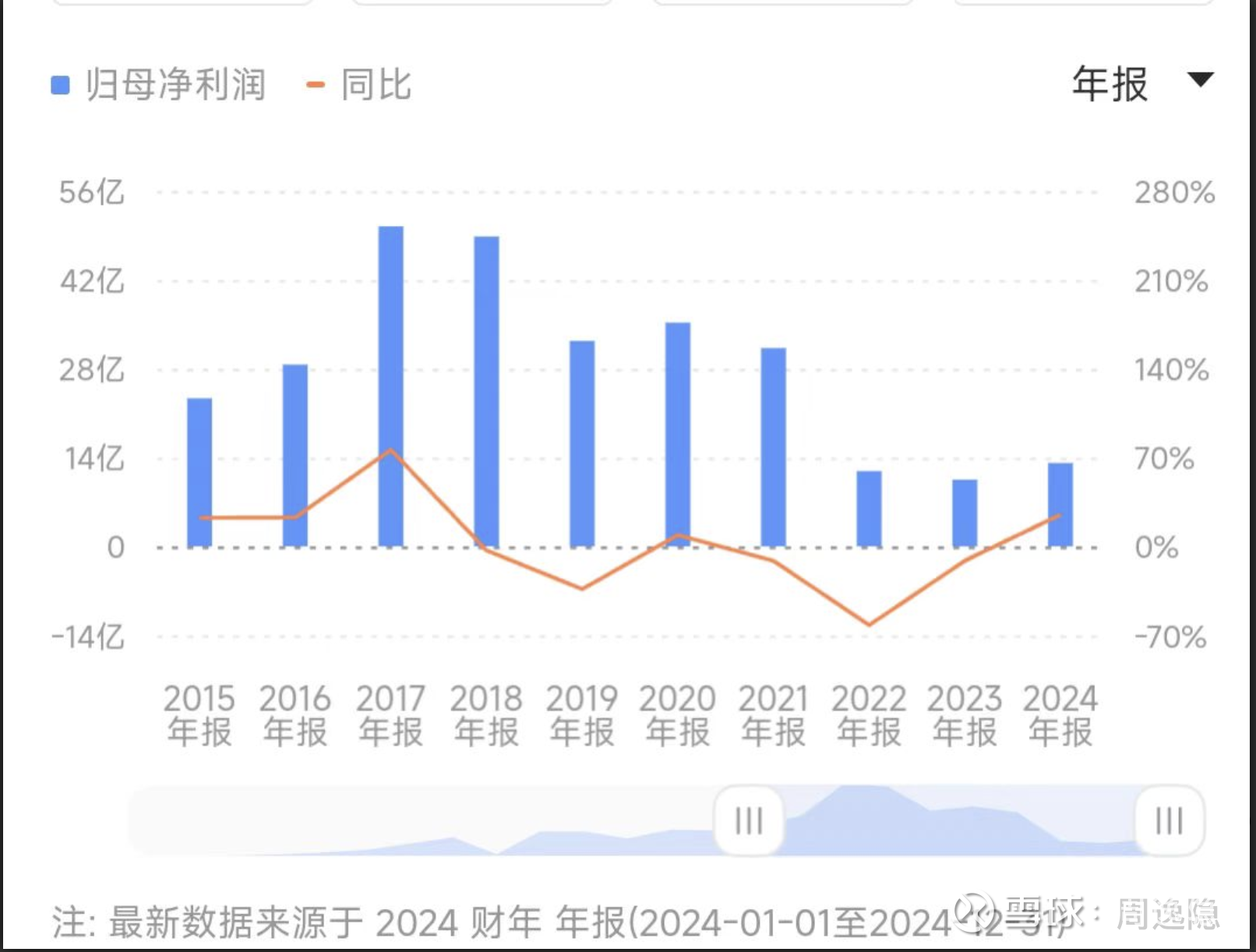

这是理文造纸过去10年的净利润走势,赚钱最多的年份是2017年,赚了50.4亿,最差的时候是2023年,赚了10.5亿,近10年的平均净利润是27.85亿。

判断周期是不是底部是一件很难的事情,大部分时候我们是判断不准的,但我们可以用逆向思维来推导,我们不去判断底部,而是判断现在是不是最差的时候,或者最差的时候是不是已经过去了。

最差的时候往往就是底部区间,如果最差的时候已经过去,往往就是周期底部已经开始抬升,正迈向下一个上升周期。

如果发现是周期底部或者底部有启动迹象,我们只需要提前埋伏起来,等待爆发,就像特变电工从底部爬起来也花了大半年时间,熬走了一批又一批人。

造纸行业过去几年过的很苦,供需关系失衡,导致产品价格一降再降,亏了不少现

点击查看全文