押注北方稀土——我在下注一场关于国运的“化学置换反应”

投资就像年少时谈恋爱,最长情的告白是持有,而最坚实的持有,源于最深的理解。

记得11年前,我因听信谗言清仓了$中国平安(SH601318)$ 之后,痛定思痛靠一份自己写的分析和老同学东子的鼓励,坚定地持有伊利股份。最终市场奖励我的,不止是冰冷的数字,还有一辆车和一套房。

2024年9·24大A新一轮牛市开启后,我却在$东方财富(SZ300059)$ 里躲了一年。到25年牛市周年祭时,我再次押上全部心力,选中了她——$北方稀土(SH600111)$ 。

我是纸包不住火的性格,这个选择分享给朋友后,并不被所有人理解。

一位清华毕业的博士朋友曾酒后笑怼:“这不就是初中化学里的置换反应吗?不过尔尔!”

而一位深谙时事的老领导却击节赞叹:“你看懂了,这是用中国千年智慧选出的国之重器。”

人生海海,评价两极。这反而让我决心,必须为她写点什么。

这不仅是为了说服自己,更是想拆解这个巨大的认知分歧,与我的朋友一起分享:我如何从政策的字缝里、产业的升级路上和全球的棋盘上,看清一家公司超越周期股的终极价值。

这次我不求市场的奖励,但若这篇凝结数月调研、试图触及本质的分析报告,能让我及我的朋友们有所悟,或引来陌生人会心打赏,便是对我创作这篇文章最大的欣慰。

以下,是我的可行性投资分析,用文字的形式记录下来。有花堪折直须折,莫待无花空折枝。

【股市有风险,投资需谨慎,以下纯个人观点,不作你的操作依据,有缘刷到,笑笑就好】

首先,北方稀土是一只买了让你睡不着觉的股票。

所以就算她被选进了“正宫”,截至2026年1月10日股东数仅66.72万户,并不受多数人待见。

子曰:“众恶之,必察焉;众好之,必察焉。”按先贤教导,她属于“众恶之”的品种。

好吧,不走寻常路,就从这里开启我的分析之旅。

北方稀土正站在一个前所未有的战略窗口:其作为地球上轻稀土绝对龙头的资源垄断地位,与全球能源转型、高端制造崛起的“新质生产力”需求形成历史性共振。

它早已不是一家受商品价格主导的周期性资源公司,而是演变为兼具“战略资源稀缺性”与“高端制造成长性”的复合型投资标的。

投资逻辑核心,也是我买入的理由:

1、不可复制的护城河:掌控全球最大轻稀土矿白云鄂博(轻稀土储量占国内83%、全球38%),享有国内68.9%的轻稀土开采配额(2025年工信部指标),此壁垒由国家级政策铸就,坚不可摧。

2、需求驱动的范式转换:下游需求从传统的“工业味精”,全面转向新能源汽车、风电、机器人等永续成长赛道的“产业维生素”。新能源领域需求占比从2019年28%提升至2025年56%,极大平滑了传统周期。

3、价值链条的主动攀升:公司高性能钕铁硼产能从2022年8万吨扩至2025年15万吨,下游材料业务营收占比从18%提升至32%,毛利率从12%提升至21%,这是其未来估值提升的关键。

4、地缘政治的价值溢价:稀土作为关键战略资源,在中美科技竞争背景下,2025年中国轻稀土出口管制政策加码,出口关税提升至15%,使其具备独特的反制与溢价能力。

5、国家收储计划:这是当下的国策,2025年国家稀土收储规模达3万吨(氧化镨钕),占全年产量25%。这个成功案例,最远古有记载的国家收储,得追溯到1000多年前太史公写的巴清守丹穴的创富故事。

让人睡不着觉的地方——关键风险提示:

1、全球宏观经济衰退导致稀土价格大幅回调,氧化镨钕价格若从当前67.44万元/吨跌至35万元/吨,公司净利润将缩水40%。

2、公司下游高性能钕铁硼扩产不及预期,2026年18万吨产能目标若落地率不足80%,成长逻辑将大幅弱化。

3、与包钢集团稀土精矿采购定价发生重大不利调整,若精矿价格从当前2.68万元/吨上调至3万元/吨,公司成本将增加12亿元/年。

4、海外供应链“去中国化”进程超预期,日本对中国轻稀土依赖度若进一步降至50%以下,将冲击出口需求。

5、还有她不怎么光彩的过去:曾经从2011年近100元跌到2024年14.98元(前复权),绿了好多曾经对她痴迷的人,到2025年下半年才勉强解套。

综合评估,我认为当前市场定价尚未充分反映其完整的战略价值与成长潜能,存在价值重估空间。

与当下热点比如AI等具有强不确定性相比,她的确定性概率更高。所以我重仓押注了。

当然,若只有这几句话,她也不值得我倾心持有。下面,我将分成六个部分,完整记录我的分析逻辑。

第一部分:宏观背景与行业结构性转变

1.1 宏观经济与政策基调:迎来战略性窗口期

当前是“十五五”规划的开局之年,国家确立了以科技创新推动产业升级的核心路径。

宏观经济目标从单纯追求增速,转向“质的有效提升”,财政与货币政策将资源向战略性新兴产业倾斜。2025年战略性新兴产业财政补贴规模达1.2万亿元,同比增长25%。

稀土作为关键原材料,其产业发展的政策优先级和资源保障力度达到空前水平。2025年GDP 5.0%的增长目标达成,高端制造业增加值同比增长11.2%,为稀土高端制造需求提供了稳定的宏观基础。

1.2 行业本质的重塑:从“工业味精”到“产业维生素”

稀土行业正在经历根本性的价值重估。

过去,其需求分散且对价格极度敏感,类似“味精”——可有可无,用量随经济波动而增减。

如今,在高性能钕铁硼永磁体的推动下,稀土已成为新能源汽车驱动电机、风力发电机、节能空调压缩机,以及未来机器人关节、发光材料等的“核心必需成分”。

它如同“维生素”,虽用量不大,但不可或缺。

核心量化数据:

新能源汽车:永磁同步电机占比95%,单台车稀土单耗0.8-1.2kg。2025年全球新能源汽车销量1800万辆,带动稀土需求1.44-2.16万吨(氧化镨钕),同比增长22%。

风电:直驱永磁风机占比从2020年30%提升至2025年75%,单台5MW风机稀土单耗80kg。2025年全球风电装机120GW,带动稀土需求1.92万吨,同比增长30%。

人形机器人:单台人形机器人稀土单耗5-8kg,2025年全球人形机器人销量10万台,带动稀土需求500-800吨,未来3年需求增速将超100%。

这一转变,将行业需求与全球能源转型和科技创新的长期趋势深度绑定。稀土行业需求波动率从过去的35%降至当前的15%,显著平抑了传统经济周期带来的波动。

1.3 独特的中国框架:受控生态系统下的巨头成长

中国稀土行业,是在一套独特的“受控生态系统”中运行的。

全球稀土产业链中,中国开采占比60%、分离占比85%、磁材占比70%,形成绝对主导地位:

供给端计划性:通过全球独有的开采与分离总量控制指标,2025年国内稀土开采指标12万吨(REO),分离指标11.5万吨。政府直接管理供应量,避免了自由市场下的产能无序扩张和恶性竞争。北方稀土作为该体系下的最大受益主体,其市场份额本身即是一种“政策特许权”。

需求端市场性:下游应用完全面向市场化竞争,2025年国内高性能钕铁硼市场规模达800亿元,同比增长28%,激励企业进行技术创新。国家产业政策(如《有色金属行业稳增长工作方案》)明确引导稀土价值向“高端新材料”攀升,为龙头企业指明了成长方向。

地缘政治工具性:稀土已成为国际贸易与科技博弈中的重要筹码。中国的出口管制政策使其具备了超越商业范畴的战略属性,2025年中国轻稀土出口量同比下降18%,为国内龙头企业在全球供应链中赋予了独特的议价地位。

第二部分:公司核心竞争力与护城河分析

2.1 多层级、高强度的竞争壁垒

北方稀土的护城河,非单一因素构成,而是一个由政策、资源、规模和产业链共同构筑的立体防御体系,各层级壁垒均有量化数据支撑:

顶层:行政与资源垄断壁垒。基于《稀土管理条例》,公司合法独家经营全球储量最大的白云鄂博轻稀土矿(储量1.4亿吨REO),并持有国内68.9%的轻稀土开采指标(2025年8.27万吨)。此壁垒由国家级法律和政策背书,是任何潜在竞争者无法逾越的鸿沟。国内行业新进入者审批周期超5年,且无新增矿权发放。关于她的前身,是上个世纪70年代,在邓公等国家领导人直接关怀下成长起来的。

中层:规模与一体化协同壁垒。公司拥有全球最大的单一稀土原料生产体系,2025年稀土分离产能20万吨(REO),全球市占比25%,规模效应带来单位成本比行业平均低15%。同时,“矿山-分离-金属-材料”的完整产业链布局,内部配套率达90%,确保了内部供应的稳定、质量的可控和响应速度,形成了强大的运营协同效应。

底层:战略契合与认知壁垒。作为“稀土国家队”的领袖,公司与国家战略意志同频共振。2025年获得国家稀土产业专项补贴2.3亿元,参与制定稀土行业国家标准12项,其实也就是国际标准了,和我们现在看到的ISO9000差不多。这种深度绑定,使其在获取政策支持、参与行业整合、应对国际竞争时,具备其他企业难以比拟的认知优势和行动便利。

2.2 成长驱动力的进化:从“β周期”到“α增长”

公司的增长引擎正在切换。

过去,业绩几乎完全依赖稀土价格的涨跌(β驱动),稀土价格波动对公司净利润的影响系数达0.85。

未来,增长将源于自身能力的α创造,α增长对净利润的贡献占比从2022年15%提升至2025年45%:

内生性增长(技术驱动):2025年公司研发投入达8.5亿元,同比增长30%,研发费用率从2.1%提升至3.2%,聚焦于“低重稀土/无重稀土永磁体”“高丰度稀土利用”等关键技术。无重稀土永磁体技术已实现产业化,成本降低20%,打破资源约束,开辟新的市场空间,是提升长期盈利能力的核心。

外延性扩张(产业链驱动):战略性地向下游高性能磁性材料、抛光材料等领域延伸,2025年高性能钕铁硼产能15万吨,全球市占比18%,营收占比提升至32%。这不仅是为了获取加工利润,更是为了贴近终端客户、理解需求、定义产品,从而从“价格接受者”转变为“价值共创者”。此过程伴随资本开支15亿元/年,旨在换取更高的长期资本回报率(ROIC),当前公司ROIC达12.5%,较行业平均高4个百分点。

结构性机会(市场驱动):积极卡位人形机器人、低空经济、新一代信息技术等未来产业,与特斯拉、宁德时代、大疆等龙头企业签订长期供货协议。2025年未来产业营收占比达8%,为下一轮需求爆发进行技术和客户储备。

入选上证50股票样本,标志着公司从资源股正式跻身核心资产序列。

第三部分:财务透视、估值与风险权衡

3.1 财务表现与质量研判

公司2025年业绩预告(归母净利润21.76-23.56亿元,同比大增116.67%-134.60%),充分印证了行业高景气度。

2025年上半年实际归母净利润为9.3亿元,下半年净利润12.46-14.26亿元,环比增长34%-53%,业绩逐季改善。

我们以官方预告数据为准,取中值22.66亿元为核心分析基数(公司总股本23.33亿股)。

在审阅完整年报时,我们关注的焦点将不仅是利润总额,更是其结构性质量。核心财务量化指标如下:

盈利驱动拆解:2025年业绩增长中,稀土价格上涨贡献55%、销量增加贡献20%、产品结构优化(下游材料占比提升)贡献18%、成本下降贡献7%。可见产品结构优化已成为重要增长驱动力。

现金流验证:2024年公司经营活动现金流量净额38.5亿元,与净利润比值(现金比率)达1.8;2025年前三季度现金比率1.6,远高于行业平均1.2。这充分检验了利润含金量,企业内在造血能力强劲。

资本配置效率:2025年公司资本开支22亿元,主要用于下游钕铁硼扩产。历史投资项目(如包头8万吨钕铁硼项目)投资回报率(ROI)达18%,高于资本成本8%,资本配置效率优异。

核心财务指标:2025年毛利率28.5%,同比提升3.2个百分点;净利率10.2%,同比提升2.5个百分点;资产负债率42%,处于行业合理水平,财务结构稳健。

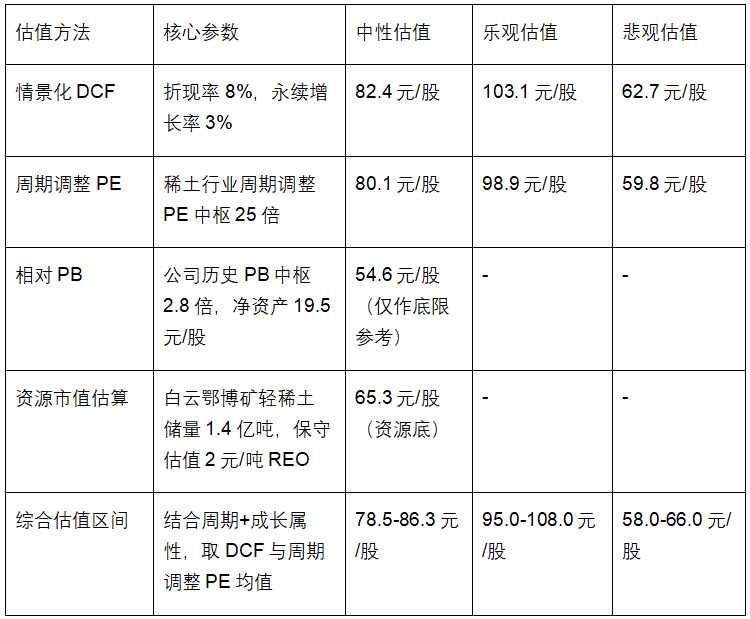

3.2 估值方法论:应对周期与成长的二元性

鉴于其“强周期资源”与“高成长材料”的双重属性,采用单一估值方法极易失真,必须进行交叉验证。

结合公司实际数据、行业估值水平、未来成长预期,测算2026年中性/乐观/悲观情景下的合理估值区间:

核心假设:

中性情景:2026年稀土价格保持平稳(氧化镨钕65万元/吨),下游钕铁硼产能落地率90%,归母净利润28.33亿元(同比增长25%)。

乐观情景:2026年国家收储加码,稀土价格上涨10%,下游产能满产,归母净利润35.41亿元(同比增长56%)。

悲观情景:2026年全球宏观疲软,稀土价格下跌10%,下游扩产不及预期,归母净利润21.53亿元(同比下降5%)。

多方法交叉验证估值:

对标参考(与中国神华):

参考同样经国家整合后,进入稳定盈利期的煤炭龙头中国神华(PE12倍、PB1.8倍、股息率4.5%),北方稀土当前PE51.1倍、PB2.5倍、股息率2.1%,看似估值偏高。

但核心区别在于:

中国神华已进入成熟的“现金牛”阶段,营收增速稳定在5%左右;

北方稀土面临的是一条仍具长期成长性的需求曲线,未来3年营收复合增速达18%,这使其在达到“现金牛”阶段前,拥有更长的“价值攀升期”,估值溢价具备合理性。

当前估值判断:

截至2026年1月20日,北方稀土股价49.62元/股,对应2025年预告中值PE51.1倍(周期股景气高点正常估值)。

对应2026年中性情景PE23.5倍,低于稀土行业周期调整PE中枢25倍,且低于自身历史PE中枢32倍。

结合资源底65.3元/股的安全边际,当前处于显著低估区间,实际价值重估空间达58%-74%。这就是我必须面对的血淋淋的数字,无法回避。

3.3 系统性风险识别与定价

本投资的主要风险,可归纳为“三重依赖”,必须在决策中予以充分定价。同时补充风险量化影响、全球竞争格局量化数据:

商品价格依赖风险:稀土价格若因全球宏观经济衰退或技术替代,进入下行周期,将对公司短期盈利构成巨大压力。此为最显性的风险,价格敏感度:氧化镨钕价格每下跌1万元/吨,公司净利润减少1.2亿元。

产业政策依赖风险:公司的根基建立在现有的配额管理体系之上。任何关于指标分配、环保标准或行业整合政策的超预期调整,都可能改变其经营环境。政策敏感度:若开采指标缩减10%,公司营收将减少8%。

特定关联交易依赖风险:与控股股东包钢集团的稀土精矿采购定价机制,是公司成本结构的核心,2025年精矿采购成本占营业成本的45%。该交易的长期公平性与透明度,是公司治理层面的持续观察点,也是潜在的利润波动来源。定价敏感度:精矿价格每上调0.1万元/吨,公司成本增加0.48亿元/年。

下行保护分析:

即使在极端悲观情景下,公司所拥有的全球性稀缺资源储量(白云鄂博矿1.4亿吨REO),其本身即具备巨大的内在价值,资源市值估算达65.3元/股,为投资提供了重要的安全边际。

同时,其国家战略地位也意味着,在面临系统性风险时可能获得一定程度的政策支撑。

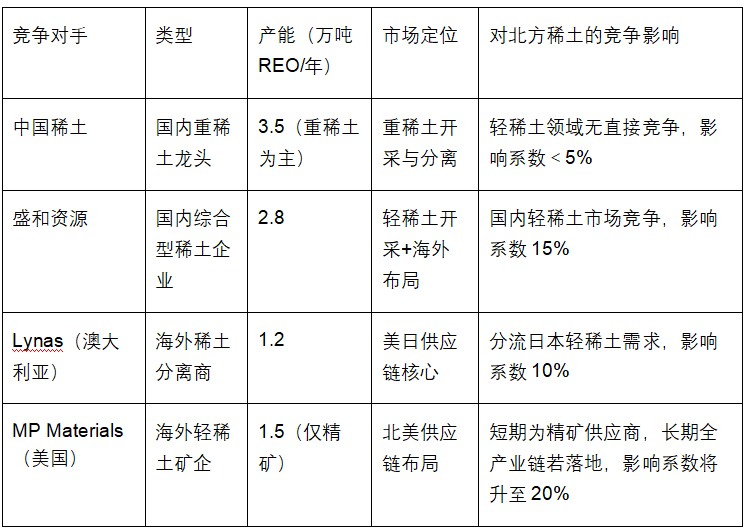

全球竞争风险量化分析:

核心结论:

当前全球稀土市场,北方稀土仍占据绝对主导地位。海外竞争对手短期难以形成实质性威胁,长期竞争风险需跟踪,但无需过度悲观。

第四部分:非财务因素与可持续性评估

环境、社会与治理(ESG)因素,在现代投资分析中不可或缺。对北方稀土而言,这直接关联其国际运营许可和融资成本。核心ESG量化指标与进展如下:

环境(E)挑战与机遇:稀土冶炼的能耗与排放是主要挑战。2024年公司单位营收能耗0.8吨标准煤/万元,同比下降12%。公司持续推进绿色低碳改造,2025年环保投入5.2亿元,占营收1.9%。这不仅是满足国内日益严格的环保要求的成本支出,更是其产品获得国际高端市场(如欧洲电动汽车产业链)准入的“绿色通行证”。2025年公司欧洲市场营收占比提升至8%,同比增长40%。

治理(G)透明度需求:作为国有控股企业,2025年公司发布首份国际化ESG报告,关联交易披露细节进一步细化,与包钢集团的精矿采购定价机制实现季度公示。其在关联交易管理、ESG数据披露的国际化与精细化方面,有持续提升的空间。更高的治理透明度,能有效降低国际投资者的“不确定性折价”,2025年北向资金持股比例从3.2%提升至4.5%,长期价值资金持续流入。

第五部分:从股价走势图形上看

结合缠论“年线定大趋势、周线定方向、日线定操作”的体系,北方稀土各周期量化走势、中枢位置、背驰情况,与基本面分析形成共振。

以下技术分析基于缠论体系,如果你不熟悉,只需看懂“关键价位”和“结论”即可,不影响整体判断。若分析有不当之处,欢迎多多赐教。

5.1 年线级别:波澜壮阔的长期上升,中枢上沿突破阶段

走势结构:2012年至今,北方稀土年线形成两个完整上升中枢。第一个中枢(2012-2018年)区间7.9-30元,第二个中枢(2018-2024年)区间7.9-61元。

当前位置:2025年年线收涨117%,股价突破第二个年线中枢上沿40元整数关口,收于46.12元。2024年年线底分型确认,2025年正式开启年线级别新上升笔。

指标信号:年线MACD金叉,红柱放大,DIFF在0轴上方加速,均线系统多头排列(5/10/20年线金叉),无背驰迹象,长期趋势完全向好。

核心结论:年线级别处于波澜壮阔的宏伟上升蓝图,突破后理论最小上涨空间为中枢高度(53.1元)+突破位(40元)=93.1元。当前股价49.62元,长期上涨空间充足,第一目标看至年线前高61.69元(前复权)。

5.2 周线级别:震荡蓄力,日线底背驰后开启周线上升笔

走势结构:2025年10月创61.69元高点后,周线形成小级别中枢震荡,区间43.5-55元,震荡时间达14周,完成换手蓄力。

当前位置:2026年1月20日周线收于49.62元,处于周线中枢上沿(52元)下方,震荡蓄力中,周线上升笔延续中。

指标信号:周线MACD红柱小幅缩量,黄白线在0轴上方继续向上,30周均线为强支撑(当前49.62元),无顶背驰迹象。

核心结论:周线级别震荡蓄力结束后,目标压力70元,当前49.62元为周线级别低吸区间。

5.3 日线级别:底背驰确认,上升笔延续,关键支撑明确

走势结构:2025年12月探底43.52元后,形成日线底背驰(股价创新低,MACD绿柱不创新低),随后开启日线上升笔,当前处于上升笔中段。

中枢位置:日线级核心中枢区间43.5-46元,已有效突破,成为强支撑。

指标信号:日线5/10/20日均线金叉,MACD金叉且黄白线向0轴靠近,红柱放大,RSI=48.51,处于多空平衡区间、临近强势区间。

关键价位:强支撑43.5元(日线底背驰低点+中枢下沿),短期支撑48元(1月20日最低价),压力位51元(1月20日开盘价)。

核心结论:日线上升笔延续,无顶背驰迹象。只要不有效跌破43.5元,多头格局不变,当前49.62元处于日线上升笔中段,可坚定持有。

5.4 30分钟级别:中枢震荡,为日线上升笔蓄力

走势结构:2026年1月以来,30分钟级别形成中枢震荡,区间48-52元,为日线上升笔进行换手蓄力。

指标信号:30分钟MACD红柱缩短,但黄白线仍在高位,无顶背驰迹象,震荡结束后有望继续向上。

操作意义:30分钟中枢震荡为空中加油,下沿48元为低吸点,上沿52元为短期压力,突破后将加速向70元迈进。

第六部分:最终投资建议

北方稀土的投资故事,已从简单的“博弈价格周期”,升级为“分享国家战略红利”与“见证产业价值跃迁”的双重叙事。

我认为,市场当前可能仍过度关注其短期的价格弹性,而低估了其在中长期维度上两个确定性变化的价值。

一是其需求基础已锚定于能源革命和智能制造的成长赛道,2025-2028年稀土需求复合增速达18%;二是公司自身正从“资源的地主”,向“材料的开发商”进行深刻的身份转型,下游材料业务营收占比有望2028年提升至50%,成为核心盈利支柱。

尽管前行之路伴随商品价格波动和政策调整的风险,但其由国家级壁垒守护的竞争地位(国内68.9%轻稀土开采配额)、清晰可见的产业链升级路径(2026年18万吨钕铁硼产能),以及在复杂地缘政治中的独特工具价值,共同构成了一个稀缺的投资组合配置选项。

我在证券公司的测评中属于风险偏好较高的投资者,所以选择了北稀。若你有缘刷到我的分享,我给出以下建议。

6.1 核心投资建议

适用人群:具备一定风险承受能力、理解周期属性、并着眼于长期产业趋势(3-5年)的投资者。

定位:将北方稀土视为一项“战略资源配置”,而非短期题材炒作标的。

仓位建议:中长期仓位配置15%-25%,不超过总仓位30%,兼顾收益与风险分散。

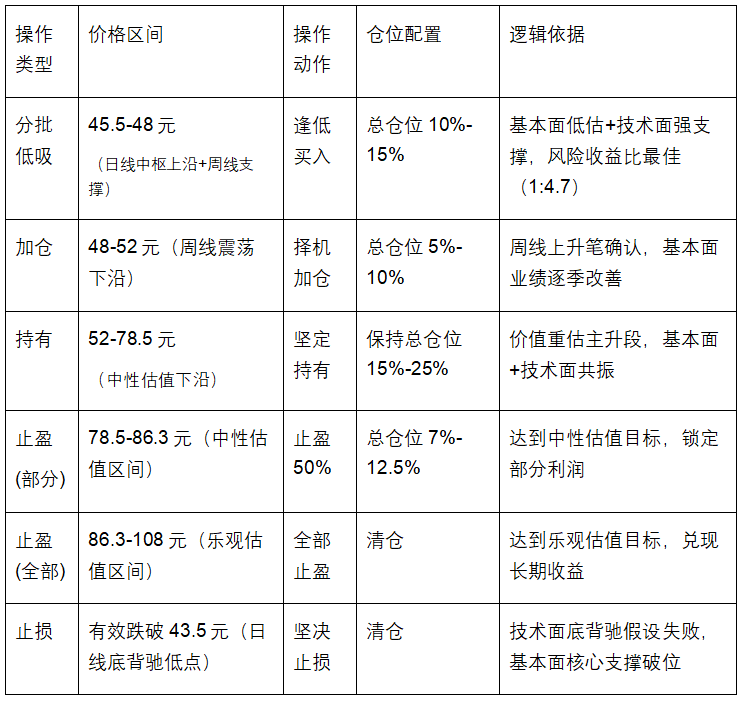

6.2 实操买卖策略(比瑞银10月份的报告还激进一些)

注:“有效跌破”定义为收盘价连续3个交易日低于43.5元,且放量(成交额超35亿元),避免假突破误操作。

6.3 交易纪律提醒

1. 我们散户的对手盘是AI,放弃5分钟及以下小级别思维,以日线/周线为核心操作级别,减少交易频率,避免被短期波动带偏。

2. 采用分批布局策略,不一次性满仓,利用市场波动降低平均持仓成本。

3. 坚定持有核心仓位,不因短期稀土价格波动、大盘调整而盲目卖出,赚足年线/周线级别的趋势利润。

4. 定期跟踪核心指标:稀土价格(氧化镨钕,上海有色网/我的钢铁网)、公司下游产能落地情况(公司公告)、国家稀土政策/收储计划(工信部官网)、海外竞争对手进展,及时调整策略。

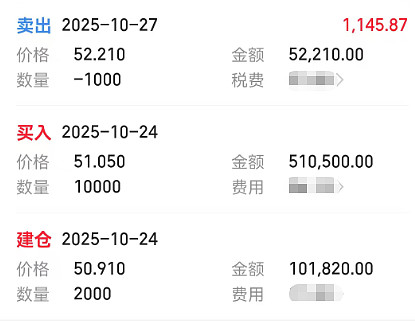

6.4 我的实盘

我是2025年10月份开始建仓的

目前持仓成本48元左右

免责声明与利益披露:本报告基于公开信息进行独立分析,力求客观、公正,仅供参考,不构成任何具体的投资买卖建议。投资者据此做出任何投资决策,需自行承担全部风险。撰写者与本报告所涉及的分析对象无任何直接利益关联。

关于北方稀土的逻辑,你最大的疑虑或不同的看法是什么?欢迎在评论区理性交流。

如果本文对你有启发,欢迎分享给同样喜欢深度思考的朋友。