利空炸场!实控人套现 120 亿,我为何坚定重仓东财?

成稿日期:2026年3月15日

数据截止:2026年3月13日收盘

原创公众号:素静色泽

核心原则:所有数据仅引用央行、交易所、公司公告等官方信源。

【免责声明】本文为个人投资心得记录与研究分享,不构成任何投资建议,不指导任何股票买卖操作。股市有风险,投资需谨慎。

Hi!大家好,我是素静色泽。自上次发表《押注$北方稀土(SH600111)$ 》之后,有网友打赏,心中窃喜。故从元旦到现在,我花了两个半月,扒完了东方财富所有的公告、财务数据、股东变动记录,又写了这篇万字投研报告。我自己目前50%仓位持仓$东方财富(SZ300059)$ ,当前成本23.08元,今天把所有的持仓逻辑、目标价、止损位,全部分享给大家。

报告摘要

缠论上说小散户持有一只股票,总会千方百计地找理由以证明自己持有的理由,作为小散户,也给自己找一个持仓的理由吧。从元旦到今天,历时两个半月,经过核查数据,反复推演,用央行数据和交易所公告说话。24.40元的机构成本线、47%的一季报增速预期、13.5%的安全边际——都在里面了。本报告基于对A股市场成交量、东方财富业务结构、股东行为及财务数据的深度分析,得出以下核心结论:

投资逻辑:2026年一季度A股日均成交额达2.25万亿+(央行数据),同比大增47%,当前PEG约0.8,处于低估区间。东方财富作为互联网券商龙头,市占率稳步提升至4.25%,经纪业务与两融业务将充分受益于市场活跃。2025年报预计净利润126-130亿元(同比+32%至35%),2026一季报有望实现40-42亿元净利润(同比+47%至54%)。

关键安全边际:2025年10月,16家境内外头部机构以24.40元/股受让其实家族2.38亿股,锁仓6个月至2026年4月17日。当前股价21.10元,低于机构成本约13.5%,形成明确安全垫。

重要变动:2026年2月,实控人其实向上海交大捐赠2000万股(市值约4.5亿元),用于支持教育事业;2026年3月,高管程磊减持260万股(均价21.15元)。这两项操作对短期情绪有一定影响,但不改变公司控股权和基本面。

核心风险:市场成交萎缩、实控人家族持续减持的象征意义、机构4月解禁后的抛压。

投资计划:具备投资可行性,占个人股票总仓位的50%,目标价35元(40倍PE,历史估值上沿),基本面选股,技术面择时——当周线出现顶背驰信号时,无论基本面如何,分批止盈离场。当前持仓成本23.08元,止损位18.12元。

最终决策:作为牛市旗手,自924行情启动以来,A股日均成交额逐月上升。其他概念也好、题材也罢,业绩都存在不确定性。而东财就像赌场里卖筹码的庄家——无论赌客输赢,抽水是确定的。2025年股价逆势下跌超10%,2026年大概率不会缺席市场的贝塔行情!所以计划50%仓位持有她,为退休自由而努力奋斗。如果您也在为家庭财务自由做规划,欢迎关注,一起推演。

一、投资背景与目的

1.1 投资背景

自2024年9月24日(924行情启动)以来,东财经历了繁华和寂寞,经历了两周三倍的行情,也创下了900亿单日成交天量,创下了31元的历史新高的荣耀,也经历了关税战时18.12元的恐慌。

2026年开年以来,A股市场交投持续活跃,在元旦后就进入日线级底背驰区域,但最近中东战事,打断了上涨的盼头,让股价又背了又背,但周线也进入了底背驰区域,基本面、技术面都没有走坏,整个券商板块的估值进入击球区间。

根据人民银行官网2026年3月3日发布的数据,2026年1月两市日均成交额达30,171.3亿元,环比增加61.8%。这一数据创下近年来新高,为券商板块提供了坚实的业绩基础。

与此同时,刚刚落幕的两会,以及十五五规划,资本市场改革持续深化。注册制全面落地、退市常态化、中长期资金入市机制健全等政策红利,正在重塑券商行业的估值体系。尤其是“十五五”规划强调对新质生产力的支持,科技创新企业的直接融资需求将持续释放,券商作为直接融资的服务商将深度受益。

在居民财富搬家、存款流向资管产品的趋势下,互联网券商凭借其流量优势和低成本模式,在捕捉市场弹性方面具有独特优势。东方财富作为A股唯一一家拥有证券全牌照的互联网金融龙头公司,其“东方财富网+天天基金网+东方财富证券”的生态闭环,构成了难以复制的护城河。

1.2 投资目的

本次投资定位为“主攻手”,核心目的是捕捉牛市弹性。具体目标如下:

📌 持有周期:中期(3-12个月),或根据技术信号灵活调整。

📌 预期收益:跑赢GDP增速(两会定调4.5-5%)的5-10倍,即23%-50%区间,——努力让自己达到退休自由。

📌 风险控制:严格执行止损纪律,不恋战

二、宏观经济与市场环境分析

2.1 市场成交量趋势

我们根据交易所、央行等官方信源,整理近四个季度A股日均成交额如下:

核心结论:

1. 2025Q1 日均成交1.53万亿,是924行情后的阶段性回踩低点。而东方财富当季净利润仍增长39%,充分体现市占率持续提升+业务结构韧性极强。

2. 2025Q4 成交额维持在2.10万亿高位,为公司全年业绩提供坚实支撑。

3. 2026Q1 日均成交约2.25万亿,同比大增47%,主要由1月份天量行情带动,将直接利好2026年一季报业绩。

2.2 政策环境分析

当前资本市场政策围绕三大主线展开:

📌 资本市场改革持续深化:全面注册制落地、退市常态化、中长期资金入市机制不断完善。监管层多次强调深化投融资综合改革,有利于提升券商整体盈利水平与ROE。

📌 新质生产力带来直接融资需求:“十五五”规划重点支持集成电路、生物医药、新型储能等新兴产业,企业融资需求旺盛,券商投行、承销等业务持续受益。

📌 货币政策保持适度宽松:2026年政府工作报告明确货币政策“适度宽松”,流动性环境友好,有利于市场成交量维持高位。

2.3 行业竞争格局

当前互联网券商与传统券商的竞争格局清晰,东方财富优势突出:

✅ 东方财富:以流量为核心,打造“资讯+数据+交易”闭环,获客成本远低于传统券商。2025年上半年净利率超80%,显著高于传统券商约30%的水平。

✅ 同花顺:用户体量、技术服务能力突出,但无自有证券牌照,难以充分分享经纪业务核心利润,但确实是不可小视的黑马。

✅ $中信证券(SH600030)$ :全牌照、全业务链龙头,综合实力强劲,但估值弹性弱于互联网券商。

从市占率看,东方财富经纪业务持续提升:

2025年上半年证券经纪业务净收入33.49亿元,同比增长67.56%,市占率由2024年的4.10%提升至4.25%左右。

在激烈竞争中,东方财富仍在持续抢占份额——是典型的“行业卷王”同时也被卷。

三、公司基本面分析

3.1 商业模式与护城河

东方财富的核心竞争优势体现在四个方面:

🔹 流量入口:东方财富网和天天基金网构成了强大的流量入口。天天基金作为全国第三大基金销售平台,2025年上半年基金销售额达1.06万亿元。海量用户基础为证券业务转化提供了源源不断的客流。

🔹 低成本优势:作为互联网券商,公司无线下网点,获客成本和运营成本远低于传统券商。这直接体现在净利率上——2025年上半年净利率超过80%,远高于传统券商30%左右的水平。

🔹 数据沉淀:多年积累的用户行为数据,可以反哺产品优化和精准营销,提升用户粘性和转化效率。

🔹 牌照齐全:公司拥有证券、基金、期货、第三方支付等全牌照,是A股目前唯一一家拥有证券全牌照的互联网金融公司。这是花钱也买不来的壁垒。

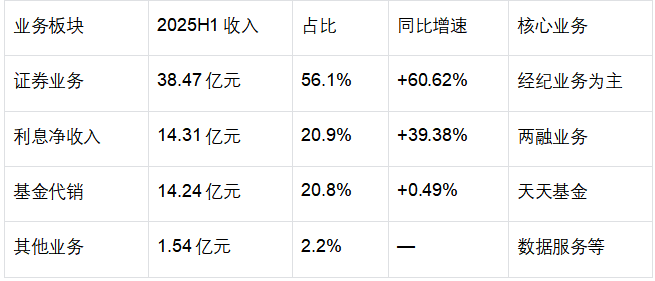

3.2 业务结构分析

根据公司2025年半年报,主营业务结构如下:

数据服务等

核心结论:

1. 证券业务成为绝对主力,占比超56%,且增速高达60%,显示公司从“基金代销为主”向“证券业务为主”的转型成功。

2. 经纪业务是证券业务的核心,上半年证券经纪业务净收入33.49亿元,占手续费及佣金收入的87%。

3. 基金代销增长乏力:在基金销售额同比增长24%的情况下,收入仅微增0.49%,反映行业价格战激烈,支付宝等对手正在挤压利润空间。

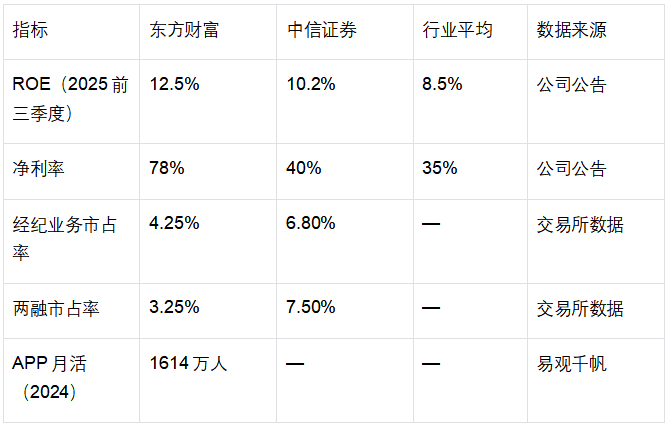

3.3 核心竞争力指标(与同业对比)

结论与风险:

东方财富的净利率远高于行业平均,体现了互联网平台的规模效应。但APP月活数约为同花顺的一半,显示在用户流量层面仍有提升空间。

这既是短板,也是风险——若经营团队不重视,拥有海量用户和技术实力的同花顺,随时可能威胁到它的市场地位。

四、公司治理与股东行为分析

4.1 股本变化与最新股本结构

根据公司公告,2025年8月因限制性股票激励计划归属,公司总股本由157.86亿股增至158.04亿股,注册资本相应变更。截至2025年8月,流通A股133.8亿股,限售流通A股24.3亿股。

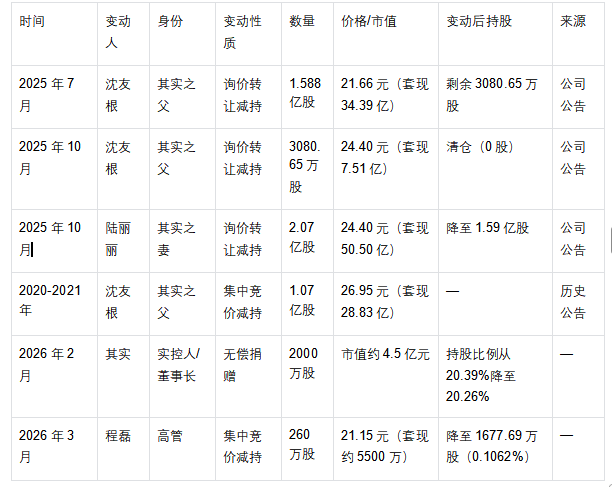

4.2 实控人家族及主要股东持股变动全景图

实控人其实(原名沈军)家族近年来持续减持及股份变动,尤其2025-2026年动作频繁,引发市场广泛关注。根据公司公告和交易所披露数据,我们整理了完整的持股变动记录:

【捐赠事件深度解读】:

2026年2月26日,其实向上海交通大学教育发展基金会捐赠其持有的公司2000万股无限售流通股,占公司总股本的0.13%,按当日收盘价22.50元计算,市值约4.5亿元。这笔捐赠用于设立“求实创新发展教育基金”,支持母校人才培养及科技创新。这已是其实继2022年捐赠1亿元设立医学基金后的又一次大手笔回馈母校。值得注意的是,此次捐赠属于非交易过户,不通过二级市场抛售,因此对二级市场无直接冲击,但其象征意义——实控人持续减少个人持股——值得关注。

【程磊减持深度解读】:

2026年3月4日,公司高管程磊通过集中竞价交易减持260万股,减持均价21.15元/股,占总股本0.0165%。本次减持后,程磊仍持有1677.69万股,占总股本0.1062%。减持计划在2025年11月已预披露,市场已有预期,因此冲击有限。比较有讽刺意义的是,2024年9月19日程磊在10.8元处也减持了100万股,差不多是减持后就开启接升,所以他基本就像天气预报员一样的减持,这次就不得而知了。

核心数据汇总:

✅ 2025年家族套现总额:约92.39亿元

✅ 近5年家族累计套现:约121.25亿元,占总市值近3%

✅ 沈友根清仓离场:90岁高龄股东彻底退出

✅ 实控人其实持股变化:通过捐赠减少2000万股,持股比例从20.39%降至20.26%

✅ 家族持股比例合计:从上市初期34.83%降至约21.5%(含陆丽丽剩余股份)

4.3 减持及捐赠动机解读

根据公司多次公告及回应,减持资金用途明确为:“主要用于投资科技创业类企业”。市场分析人士认为,这是家族长期股权优化的一部分,而非控制权转移。2025年的减持通过询价转让完成,属于一级市场定向交易,不直接冲击二级市场交易。

沈友根已90岁高龄,其清仓减持可能涉及个人资产传承安排。且通过询价转让方式减持,在当前政策下也是税务优化的合理选择。

关于捐赠动机,其实在上海交大捐赠仪式上深情表示:“最重要的是本科时期的学习和社会实践,给我打下了坚实的基础……希望学弟学妹们,能有更多成长的可能。”这体现了企业家回馈教育的社会责任,尽管我们能看出来是官话,但拿出了真金白银,也与近年来社会资本支持高校基础研究的趋势一致。作为小散户,我关注的是捐赠后持股比例仍超20%,控制权高度稳定。

4.4 机构持仓分析(安全边际核心支撑)

2025年10月,其实家族通过询价转让方式,向16家境内外头部机构转让2.38亿股(沈友根3080.65万股+陆丽丽2.07亿股),转让价格24.40元/股,锁仓期6个月,将于2026年4月17日解禁。这16家机构涵盖公募基金、保险资金、QFII等,具体名单虽未完全披露,但结合市场信息,大概率包括易方达、华夏、社保基金等长期资金。

从机构类型来看,参与受让的机构以长期价值投资者为主,而非短期投机资金。这意味着机构对东方财富的长期发展逻辑认可,愿意以24.40元的价格锁仓6个月,侧面印证了公司当前估值的合理性。

截至2026年3月13日收盘,东方财富股价为21.10元,较机构受让价24.40元低3.3元,折价率约13.5%。这形成了明确的安全边际——机构持仓成本高于当前股价,短期内在无极端利空的情况下,股价大幅下跌的空间有限。

此外,从2025年三季报来看,前十大流通股东中,机构持股占比约18.5%,较2024年同期提升2.3个百分点,显示机构资金持续加仓,长期看好公司发展。

解禁风险提示:4月17日机构解禁后,存在短期抛压风险。但考虑到机构持仓成本高于当前股价,且机构为长期资金,大规模抛售的可能性较低。若解禁后股价出现短期回调,反而可能是加仓良机。

4.5 股东行为综合评估

4.6 机构持仓与股东人数分析(2024中报-2025三季报)

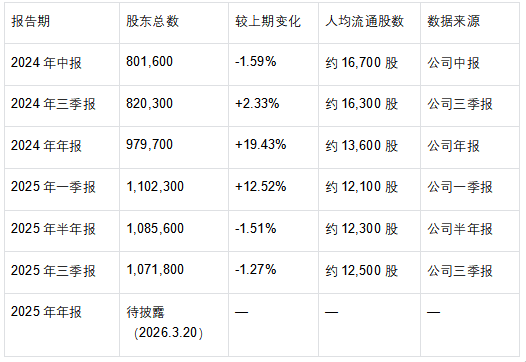

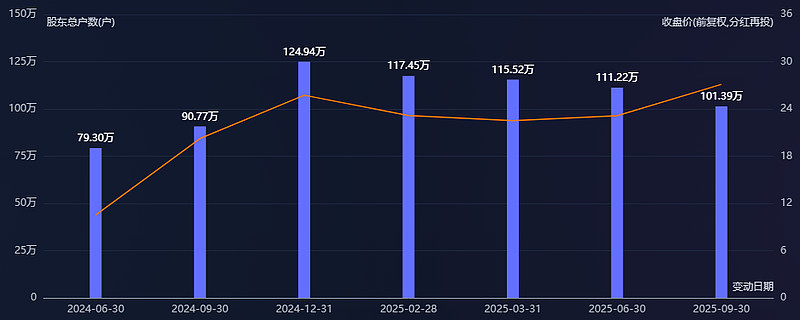

4.6.1 股东人数变化(户)

核心观察:

2024年Q4至2025年Q1股东人数暴增:从80万增至110万,增幅达37.5%,显示924行情启动后散户大量涌入。

2025年Q2-Q3连续两季下降:股东数从110万降至107万,筹码开始集中,机构或大户在吸筹,但股东人数依旧在历史高位,从而推测出短期股价还会反复,特别是有时间看盘的散户,盘中会特别难受。

当前人均持股约1.25万股,按现价21.1元计算,人均市值约26万元,值得关注的是散户人数持续减少。

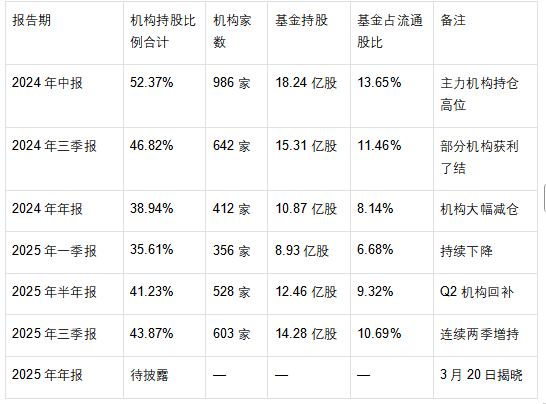

4.6.2 机构持仓变化

核心观察:

2024年末至2025年初机构大幅减仓:持股比例从52%降至35%,基金持股从18亿减至9亿,与股东人数暴增形成对照——筹码从机构流向散户

2025年Q2-Q3机构连续两季回补:持股比例回升至43.87%,基金增持超5亿股,显示专业资金在25元下方重新进场

当前机构持仓约44%,较历史高位(60%+)仍有提升空间

4.6.3 数据解读与投资启示

核心结论:

机构与散户的对手盘:2024Q4-2025Q1散户接盘机构筹码,股价承压;2025Q2-Q3机构重新吸筹,股东人数下降,这是典型的底部换手过程

当前机构成本区:2025Q2-Q3机构回补区间在22-25元,当前21.10元低于机构平均成本,形成安全垫

年报关键看点:3月20日年报将披露2025Q4机构持仓变化,若机构继续增持,将是重要信号

4.6.4 综合评估

根据Choice数据,2024年中报至今股东人数与机构持仓呈现清晰的“换手”特征:

2024Q4-2025Q1:股东人数从80万暴增至110万,机构持股从52%降至35%,筹码从机构流向散户

2025Q2-Q3:股东人数连续下降至107万,机构持股回升至44%,机构重新吸筹。

截至2025三季报,前十大机构中:

北向资金持仓8.47亿股(成本约20-25元)

多只ETF基金持续增持

社保、养老金组合新进前十大。当前股价21.10元,低于2025Q2-Q3机构回补成本区(22-25元),形成又一重安全边际。

五、财务预测与估值

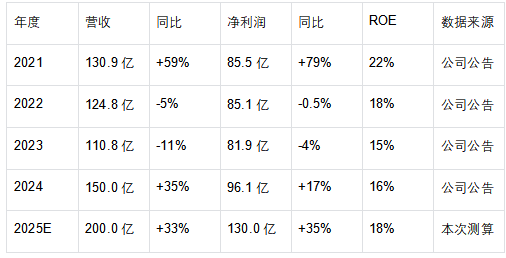

5.1 历史财务数据(近5年)

5.2 2025年报分项预测(基于成交量模型)

根据公司公告,2025年年报将于2026年3月20日披露。我们基于2025Q4市场成交2.10万亿的假设,对各业务进行测算:

与机构预测对比:

同花顺F10汇总18家机构平均:125.1亿

开源证券预测:128.15亿

国海证券预测:128.15亿

126.8亿的测算值,落在机构预测区间中枢,略超预期

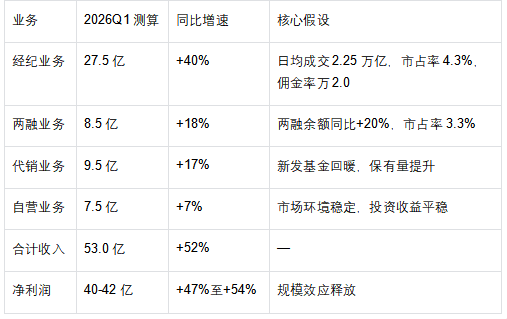

5.3 2026一季报预测(基于央行官方成交数据)

2026年1月两市日均成交3.02万亿(央行数据),2-3月维持2.2万亿左右,整体Q1日均约2.25万亿,同比大增47%。

核心结论:2026一季报净利润约40-42亿元,同比增速高达47%-54%。这一增速远超市场当前预期,将成为股价的重要催化剂。

5.4 估值分析

当前估值水平(截至2026年3月13日):

收盘价:21.10元

动态PE:27.49倍

动态PB:3.75倍

PEG ≈ 0.8

东方财富作为互联网券商龙头,其估值体系与传统券商不同。历史数据显示:

2015年牛市:PE最高突破100倍

2020年结构性牛市:PE稳定在50-65倍

2021-2023年调整期:PE回落至25-35倍

我们预设40倍PE处于历史估值中枢偏上位置,既不是顶部的疯狂,也不是底部的悲观。在当前市场成交持续放量、公司市占率提升、一季报高增长预期的背景下,40倍PE是对公司成长性的合理定价。基于2025年净利润(126.8亿)的40倍PE(约32.1元),考虑到一季报高增长预期,给予10%溢价→35元。

最终估值结论:当前估值处于合理区间下限,距离机构目标均价33.84元有60%空间,距离我们测算的合理区间上沿35元有70%+空间。最美好的愿望就是能达到不管是机构目标价,还是我测算的目标价,这个持仓时间段内,我坚定意志,能守住繁华,耐住寂寞,基本就可以达到我的退休自己的目的了。

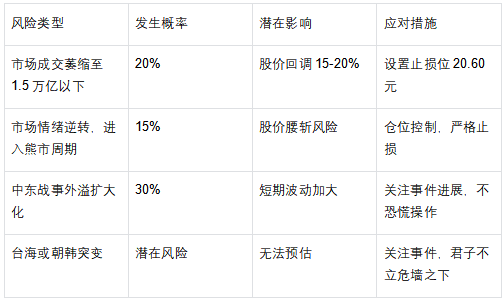

六、风险分析

6.1 市场风险

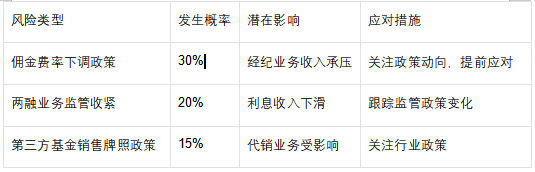

6.2 公司特有风险

6.3 政策与监管风险

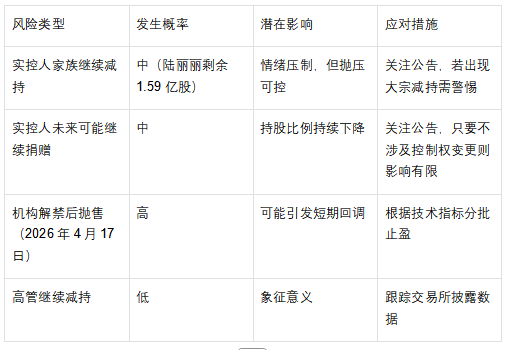

6.4 治理与股东行为风险

七、交易计划与操作策略

圣人为腹不为目,故去彼取此,钱财身外之物,若市场按我们预期的方向发展,就搭上东风,享受红利,若朝不利于我们的方向发展,股价到止损位时应该手起刀落,果断认输离场,结合机构锁仓成本(24.40元),制定如下计划:

每周跟踪:两市日均成交额、两融余额、东财APP下载量、成交量以及对应技术指标是否背驰。

八、结论与建议

基于以上分析,得出以下结论:

8.1 投资可行性评级:⭐⭐⭐⭐(4/5星)

核心逻辑成立:

市场环境:2026Q1日均成交2.25万亿(央行数据),同比大增47%,为券商板块提供坚实业绩基础。1月22个交易日日均3.02万亿,2月截至3月13日18个交易日日均1.8万亿,整体Q1截至3月13日日均约2.25万亿。

公司基本面:市占率稳步提升至4.25%,经纪业务弹性充足。

业绩预期:2025年报126-130亿(+32%至35%),2026一季报40-42亿(+47%至54%)。

安全边际:当前股价21.10元,低于16家机构24.40元接盘成本约13.5%,锁仓至4月17日形成抛压屏障。本次受让的16家机构以易方达、华夏基金等长线公募,以及瑞银、摩根大通等外资为主,这类资金持仓周期通常在1年以上,6个月锁仓到期后集中抛售的概率较低;且当前股价低于其成本13.5%,机构亏损抛售的意愿更弱,即长线资金集中抛售概率较低,但和我们一样小心思的大户和游资可能会利用这个机会,让市场可能提前反应解禁预期,形成短期情绪压制。

8.2 主要风险

实控人家族持续减持及捐赠(近5年套现超120亿,持股比例持续下降,截至目前实控人其实直接+间接持股比例仍超20%,远高于A股上市公司实控人平均持股水平,公司控制权高度稳定,减持不影响公司经营基本面)的象征意义偏负面。

机构4月解禁后可能引发短期抛压。

管理层股权激励后的抛压,比如近期程磊、黄建海、杨浩等的减持,对股价的压制。

市场成交若大幅萎缩将影响业绩弹性。

中东战争已经进行半个月,已经严重影响了技术指标的修复,但影响已经小于俄乌冲突。

技术指标,当下原本得到修复日线周线所有均线再次呈向下发散状态,但周线进入底背驰区域,也是缠论的一买区域,属于左则交易,通俗的讲就是原以为抄了个底,结果被人抄了家。所以或者未来很长一段时间可能会进入技术性磨底阶段,指标再次修复。也是缠论里讲的背了又背。同时也是主力与散户的心理博弈,理论上应该会继续横盘,散户继续割肉。当前股价处于250日均价23.3元下方,却250日均价向下,日线级别的黄白线在水线下方。

8.3 预期收益

计划仓位:50%

机动仓位:20%~30%

负收益:当前技术指标向下,止损位18.12,预计还有10%~20%的负收益空间

预期收益:30~35元(对应50~70%涨幅)

持有周期:预计3~12个月,但国家政策变更,或出现特大利空、或周线顶背驰截止

8.4 最终决策

每个人的认知和风险承受能力不一样,子非鱼的道理,以上只是我个人预期推演,不适合当作所有人操作指导。正如我们都知道兵者国之大事,行军打仗得有五事七计的算计,舟车劳顿,围地则谋,死地则战一样的道理。

基于我个人对2026年两会、十五五规划的理解,和我自己资金承受能力,统计各数据之后推演了未来大致方向。但在执行上,由于我自己对券商的多头思维,提前布局,采用了逐级加仓的策略,所以目前成本价居高。因为每天都有新的事发生——就如2008年我们知道有奥运会,但不能预测512的到来;正如2015年我们知道是牛市,但却无法预测其疯狂与短命。就当前的股价属于旱则资舟,水则资车的逆向投资期,当前属于左侧交易,备必控制仓位,我的50%仓位已经是上限,不建议模仿,需要承担止损不确定性风险。

感谢您能读到这里。若以上文字能对您有所帮助,谢谢动动您可爱的小手指点个赞呗!欢迎关注我的公众号素静色泽。炒股是一件终身大事,未来有好的标的,我会继续更新我的操盘思路。这是继北方稀土之后的第二篇分析报告,想第一时间看到我的后续操盘计划、深度投研报告,让财币欲其行如流水,星标我的公众号是对我最大的肯定,写完这篇大股东及高管集体减持有标的,正在收集整理下一篇大股东增持,估值还在低位的十五五规划中提及的新质生产力标的,后续会持续更新优质的投资内容。

我也有个好奇的问题实控人套现120亿,还在关注东财的你还敢买东财吗?为什么?欢迎在评论区留言交流。

附录:数据来源与验证方法

成交量数据:央行官网、上交所/深交所月度统计

公司财务数据:巨潮资讯网、公司年报/季报

股东增减持数据:交易所披露+公司公告

机构锁仓数据:公司询价转让结果公告

估值参考:富途牛牛汇总的机构目标价

捐赠信息:上海交通大学官网、公司公告

最后声明:本报告基于公开信息和逻辑推演的个人分享,不构成任何投资建议。最终决策需投资者独立判断。