拆解东财年报——净利润120亿背后的喜与忧

原创:素静色泽

发布时间:2026年3月20日

写在前面

3月19日晚,东方财富发布了2025年年度报告。

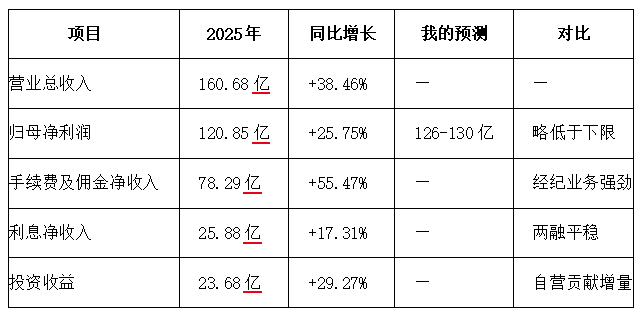

作为持仓50%的“主攻手”,退休自由的寄情标的,我第一时间扒完了这份近200页的财报。数据很丰富——营收160.68亿,净利润120.85亿,同比增长25.75%。

但数字背后的信号,远比表面复杂。今天,这是继上周末万字投研报告后的“年报验证篇”——用数据检验逻辑,用结果修正预期。计划用用六层解读框架,让自己看懂这份年报:哪些符合预期,哪些暗藏风险,哪些决定了未来的持仓去留。您是否愿意与我一起来解读呢?

【免责声明】 本文为个人投资心得记录,不构成任何投资建议。我目前持仓成本23.06元,决策难免带主观色彩,请独立思考。

第一层:体检报告——三张表的勾稽关系

看年报第一步,不是陷入数字细节,而是看三张表是否“讲得通”。

1. 利润表:收入增长与结构

个人解读:

收入结构更健康:手续费及佣金收入增速(55.47%)远超总收入增速,市占率从4.10%提升至约4.30%(前面预测为4.25%,略高于预期值),说明经纪业务市占率仍在提升——这是我最看重的“抽水”逻辑。

净利润增速低于收入增速:差额主要来自管理费用上升(员工薪酬、技术投入)和信用减值损失(两融计提)。这是券商扩张期的正常现象,但需关注费用控制能力。

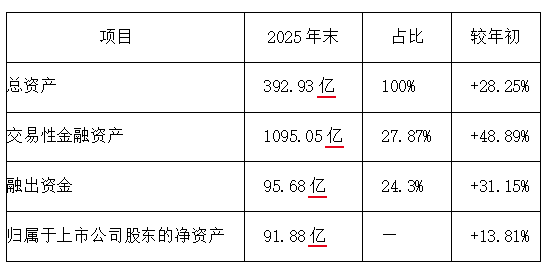

2. 资产负债表:资产质量

关键发现:交易性金融资产从年初735亿猛增至1095亿,占总资产比例从3.86%飙升至27.87%。这意味着自营盘规模大幅扩张——我理解为东财在用自己的钱下场炒股了,好坏参半。既是公司把握市场机会的信号,也意味着未来业绩波动性可能加大,而结合管理层的减持也印证了见好就收的可能性。

审计意见:安永华明出具标准的无保留意见,这是最干净的审计结论。

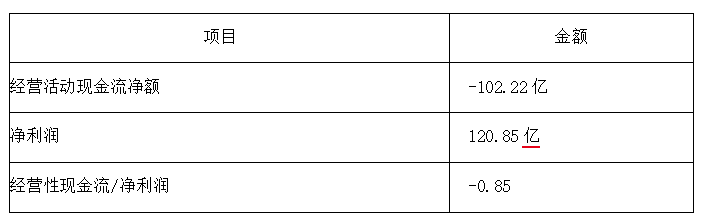

3. 现金流量表:利润的含金量

最需要警惕的信号:经营现金流由正转负,同比大降122.93%。

公司解释称,主要因“交易目的金融资产净增加额同比增加、代理买卖证券收到的现金净额减少”。翻译成白话:自营盘扩仓占用大量资金,客户保证金流入减少。

这是否意味着公司缺钱?不一定。印像里$中信证券(SH600030)$ 2025年经营现金流也为负,这是券商扩表期的共性现象,不是东财独有。故券商经营现金流为负并不罕见,但连续为负且金额扩大,需持续跟踪。

第二层:管理层画像——谁在驾驶这辆车

1. 致股东信

年报中,其实在“董事长致辞”里强调:

“互联网财富管理生态圈持续完善”

“妙想AI大模型全面融入各业务线”

“坚持长期主义,与投资者共享成长”

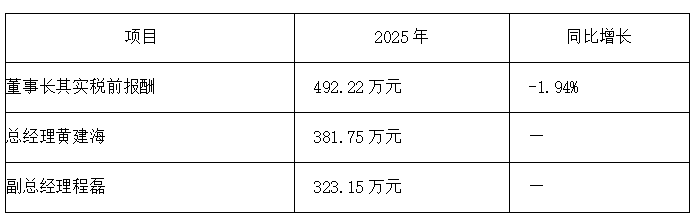

言行不一致:其实说“长期主义”,但2025年家族套现121亿。前期投研中我重点关注了他家族的减持,声明说套现资金投向科技创投,非个人消费,一定程度上缓解“不看好公司”的担忧,总经理和副总经理也减持了,即管理层言行存在反差,需持续观察。

2. 薪酬与激励

亮点:董事长薪酬略降,与业绩增长(+25.75%)形成反差,某种程度上是对减持的“姿态平衡”。结合薪酬来对应这张减持表,特别是这个总经理,年薪近400万,减持3次近20万股,也400多万,拿着高薪没干人事,严重怀疑,此为减持为变向内幕交易。

3. 审计意见与会计政策

审计意见:标准无保留意见

会计政策变更:无重大变更

结论:报表层面没有“埋雷”迹象。

第三层:业务显微镜——利润是怎么来的

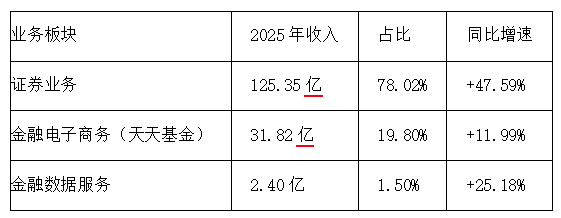

1. 收入拆解(业务结构)

核心发现:

证券业务占比首次突破78%,验证我之前判断——公司从“基金代销为主”向“证券业务为主”转型成功。

经纪业务股基交易额38.46万亿,市占率从4.10%提升至约4.30%——这是核心竞争力。

基金代销增速仅11.99%,远低于行业增速,印证价格战激烈,天天基金面临支付宝、同花顺的挤压。这块卷得厉害。

天天基金净利润仅1.80亿元,利润率微薄,已成“鸡肋”?从利润贡献看确实如此,但从生态闭环看,它仍是东财APP的流量护城河,只是水浅了一些罢了。

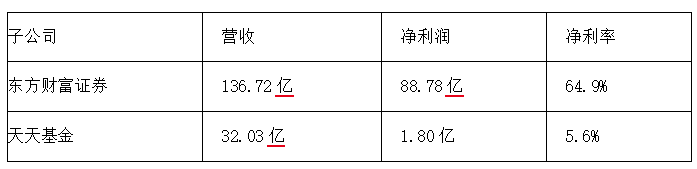

2. 子公司表现分化

差距惊人:天天基金1.8亿利润 vs 东财证券88.8亿利润——证券业务已成绝对利润核心。

3. AI布局:未来的想象空间

2025年研发投入10.67亿元,研发人员1973人。“妙想”大模型已全面上线各产品端,在智能投研、多模态交互等方面取得进展。

获评“2025福布斯中国人工智能科技企业”——这是加分项,但AI变现仍需时间验证。个人尝试了妙想,很多关键地方就跳出来收费,与同行同花顺AI工具同质化较严重,但与免费的豆包、元宝等形成反差。

第四层:风险扫描仪——寻找埋藏的雷

1. 经营现金流为负(已述)

连续两季经营现金流为负,第四季度单季净流出36.37亿元。需持续跟踪,若2026年Q1仍未改善,可能影响分红能力。

2. 自营盘规模激增

交易性金融资产从735亿飙升至1095亿,占总资产比例从3.86%升至27.87%。

双重影响:

好的一面:自营业务收入23.68亿,同比增长29.27%,成为业绩增量

风险的一面:若市场大跌,这部分资产将直接冲击利润

3. 基金代销持续承压

收入增速仅11.99%,远低于证券业务。天天基金净利润仅1.8亿,净利率5.6%,在行业费率改革背景下,短期内难有起色。

4. 关联交易与资金占用

年报披露:与其实家族的关联交易——无;与上海交大基金会的关联——无(捐赠已完成)。

商誉3.27亿,仅占总资产0.83%,即使全额减值也不影响大局。

第五层:估值与预期差

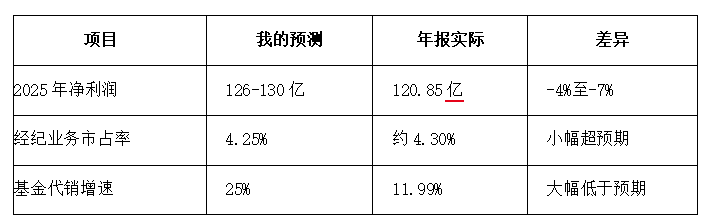

1. 与我的预测对比

2. 与机构预测对比

18家机构对2025年净利润预测平均为125.1亿,实际120.85亿,略低于市场预期。

开源证券预测128.15亿,国海证券预测128.15亿——均略高于实际值。

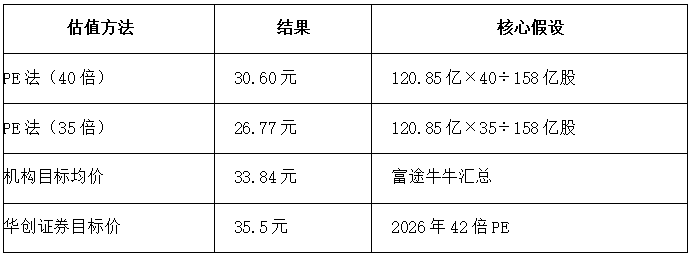

3. 估值修正

当前股价:21.33元(3月19日收盘)

结论:$东方财富(SZ300059)$ 即便净利润略低于预期,当前估值仍有25-43%的修复空间,即便用最保守的35倍PE,当前股价仍有26%空间——这是安全边际,不是画饼,当下股价安全。若2026年一季报能验证预估40-42亿净利润,投研报告发表后这几天成交量有所萎缩,但最低也没有跌破2万亿,估值理论上将进一步提升。

第六层:最终产出——投资备忘录更新

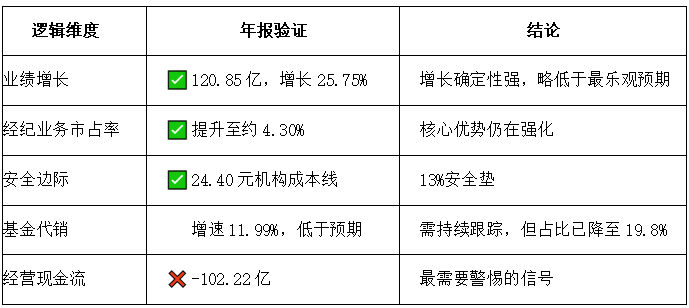

1. 核心逻辑验证

五条逻辑,三条验证通过,一条预警,一条待观察——胜率60%,在投资中已是不错的成绩,作为券商,经营现金流为负是一把双刃剑,可以从不同角度去理解。

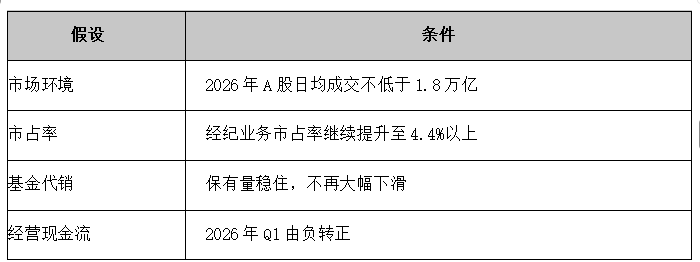

2. 关键假设更新

3. 卖出条件

❌ 如果市占率连续两季下滑(跌破4.2%)

❌ 如果ROE跌破12%

❌ 如果陆丽丽在4月17日解禁后大规模减持(超过5000万股)

❌ 如果股价放量跌破18.12元

最终判断

年报验证了我80%的逻辑,唯一不及预期的是基金代销业务和经营现金流。

但核心逻辑仍在:经纪业务市占率提升 + 24.40元机构成本安全垫 + 一季报高增长预期。

当前股价21.33元,仍在击球区。

能耐心读到这里的亲们,建议始终记住祖训:贵上极则反贱,贱下极则反贵。

接下来重点跟踪:

3月20日:市场如何消化年报(今日见分晓)

4月17日:机构解禁后的资金动向

4月20-25日:一季报预告/披露

附录:数据来源

数据类型 来源

年报全文 深交所官网、巨潮资讯网

财务数据 公司2025年年度报告

机构预测 $同花顺(SZ300033)$ F10、券商研报

新闻报道 新浪财经、证券日报

【最后声明】

本报告基于公开信息和逻辑推演的个人分享,不构成任何投资建议。最终决策需投资者独立判断。

欢迎在评论区留言交流:

你对东财这份年报怎么看?