剖析一下海天塑机的现金流

$海天国际(01882)$ @管我财 大佬提到了海天的现金流,眼力果然好,一眼就发现了缺点。

关于现金流与净利润的换算,年报里有详细披露,我们把历年数据列表、统计、可视化,就能了解吞噬现金流的项目。

海天经营现金流不好,近10年经营现金流总和不及净利润的总和。通常这代表了净利润包含了太多的“白条”。那么实际如何?

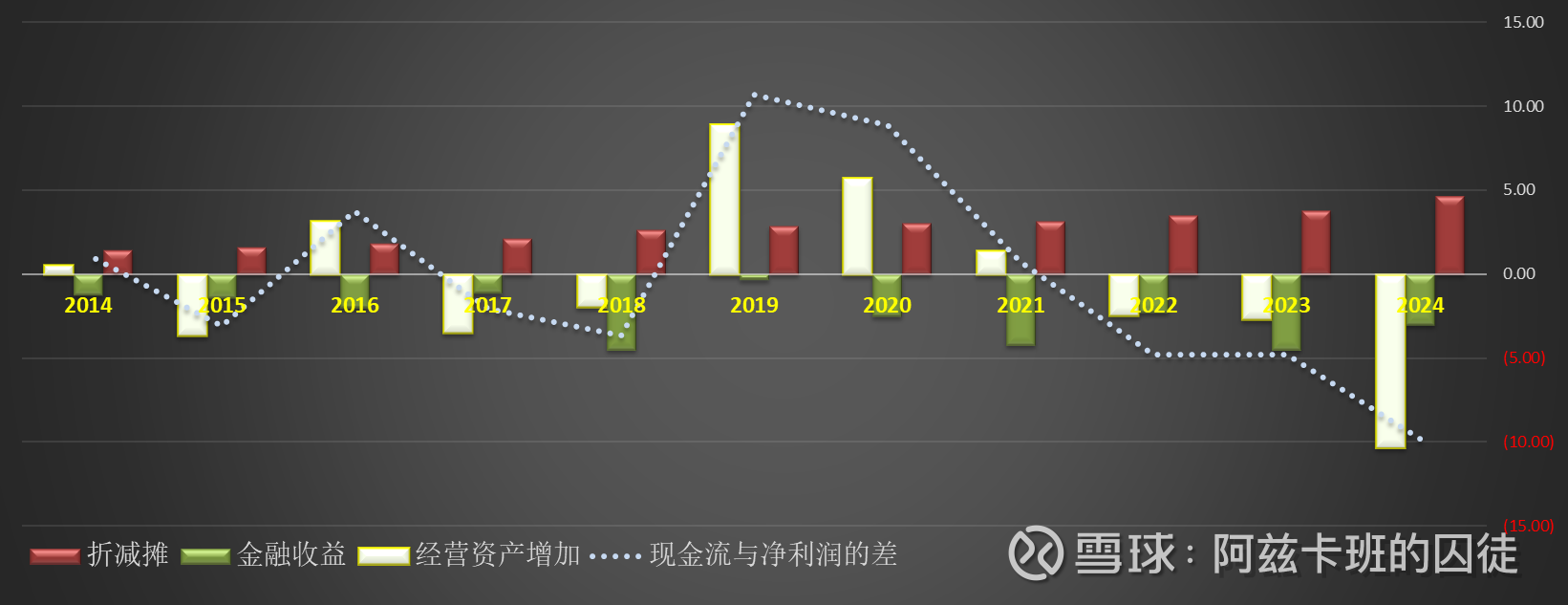

海天的情况如下:

如图:当白色虚线在负半区时,“经营资产增加”就为负数(当海天“经营资产增加”为负时,当年经营现金流正好低于净利润)。结论:造成现金流不及净利润的首要原因是“经营资产增加”。

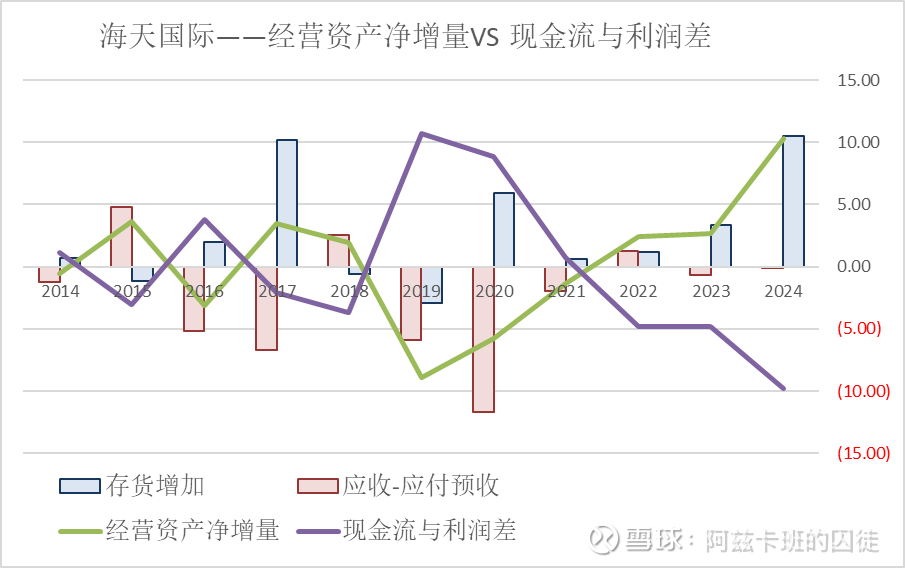

经营性资产主要包括应收、预付和存货,经营性负债主要包括应付和预收。那么到底哪一项吞噬了现金流?见下图:

可知:

1、“经营资产净增量”与“现金流与利润差”两条线总体上相互对称,再次核实了“经营性资产的增长是造成现金流不及净利润的首要原因”。

2、“存货增加”是吞噬现金流的首要影响项;而海天国际的“应收”、“应付+预收”总体上贡献了正向的经营现金流。Y轴代表吞噬了多少现金流。也就是说,海天国际最近10年总体上,上下游话语权是强势的,但是不断增加的存货吞噬了大量现金流。

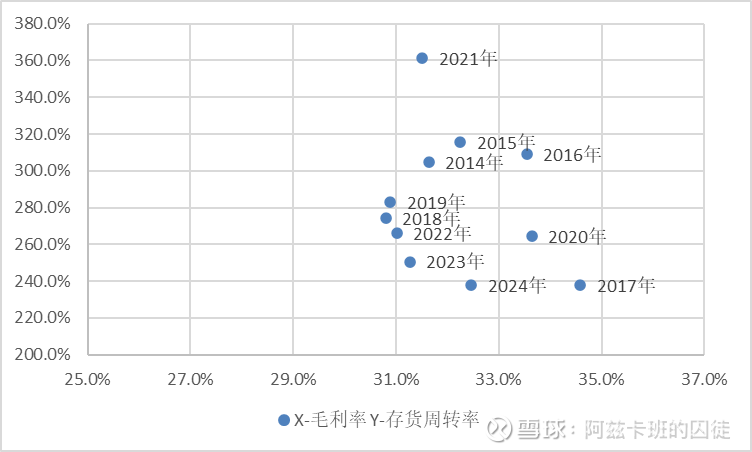

再进一步看看海天塑机存货指标:

近10年,海天存货周转率不稳定,忽高忽低。但是毛利率始终稳在30-35%。2021年海天库存都“卖空”了,口罩让库存补充跟不上。2017年和2024年海天营利都双位数增长,景气时多备货。2014-2015增长缓慢,存货降低些。

小结:海天的存货指标未见异常。存货吞噬现金流大概率是因为业务扩张。

最后,再讲一条——吞噬现金流的第二大项目:金融性收益。注意第一张图里的绿色柱子,每年都在吞噬现金流——确切说是“增利不增现金流”。近10年金融性收益创造了27亿无现金流的净利润,基本上把“折减摊”贡献的31亿现金流给消耗了。

2018年以前,海天“金融性收益”主要是银行存款利息,很单一。2018年开始,海天的金融投资每年都能多挣2亿左右。看来海天里面有金融投资专家。

最后的结论:(前面尽量都讲客观事实,最后是个人观点)海天的现金流不仅没有问题,还比较优秀。2020年以来,海天的存货增长了21亿,就如同起跳前的一次“深蹲”,期待2025-2026海天迎来一次“弹射”。