【行业】医药医疗行业具备战略配置价值(1)

医药医疗行业吸引我注意力的是?

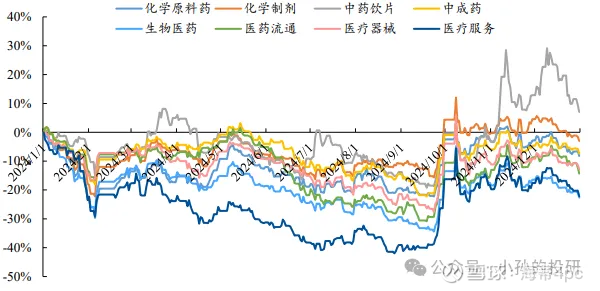

1) 估值历史区间低位

2) 近一年二级行业涨跌幅垫底

过去政策的不确定性使医药医疗行业戴维斯双杀,给出一个坑机会,A股素来有风格轮动行情,但最重要的还是,我们当前正处在深度老龄化阶段;大市场下理应出现大公司,随着每年更多人口迈入老龄化,行业增长动力存在,杀不掉的龙头公司吃掉过去低效内卷市场份额且引领创新发展;

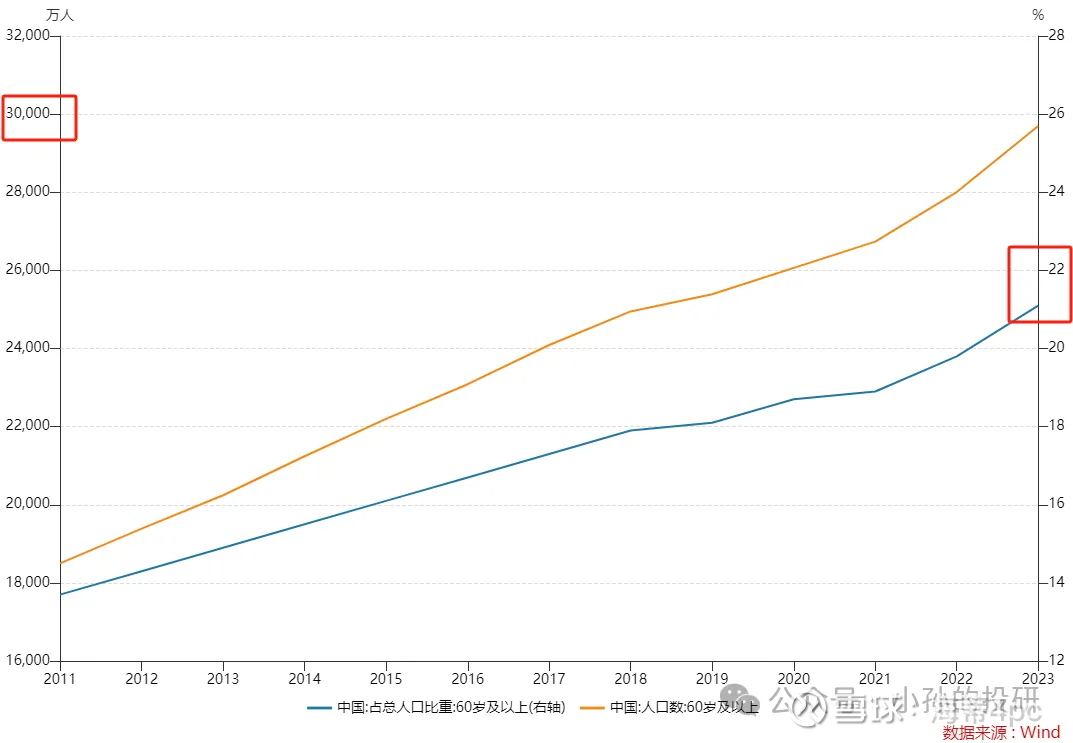

2023年,中国60岁及以上人口占比达21%,总数接近3亿,增长曲线维持向上斜率;

国家是否重视医药产业发展?

不够重视;相较新质生产力提升,比如半导体、产业以举国之力投入的资源来较;

不够重视的原因?

没钱;我们仍处于发展中国家阶段,不要看过去20多年发展的红红火火,GDP增速、房价涨幅、城市基建等好像是取得了焕然一新的面貌,实际我们的财富积累并不深厚;发展阶段,百年未有之大变局,如何在国际中谋求生存空间和进一步发展及巩固的重要性要远高于生物医药这类消费性行业发展;不是说后者不重要,而是钱有限情况下,优先引导到哪里?哪里次之?在国家层面上,是有个重要顺序的;我们的制度是大家长制,政府主导资源分配的方式,因此商业逻辑上和欧美不同;

这两年面临的背景是什么?

没钱;依靠传统税收的引擎熄火了客观债务刚性付息地方政府没钱了,中产阶级倒退,百姓兜里更紧了;更深层次的我们正在面临深度老龄化这个大要素日益增强,即潜在开支日益增加;没钱+老龄化,这是医药行业面临的困境;

这解释了医药行业近年面临的政策出台依据;仿制药集采+创新药医保谈判+销售渠道端反腐···;

中国医药大而不强;主要体现在哪里?

(1) 研发费用投入上:

(2) 核心产品专利壁垒和效果上:

(3) 产品利润创造上;

医药行业发展的驱动力源自哪里?

(1) 创新药发展,依靠一级资本市场风险投资,前提是有成百上千倍回报潜在效应下的强大赚钱效应;

(2) 强大的消费市场,要么是走平价亲民广大市场基础的群众路线,要么是走有钱就是花生命第一在所不惜的富人消费路线;

简言之,资本家能赚钱,市场能消费;

好的商业逻辑企业投资标的并不代表着好的人群受益结果,这原本就是两个维度;比如美国生物医药产业最发达,但人均寿命非世界前列,排在58位;制度的形成与代表谁的利益一致;

全球药企对比

1)中国医药医疗行业大市值公司少,国内外龙头市值差距巨大;

2)中国800亿以上医药医疗上市公司结构主要为,3家创新药赛道、2家中药赛道、2家医疗器械设备赛道、1家医疗赛道、1家试剂;

3) 中国医药医疗行业研发费率低;海外巨头研发费率达到20%很普遍;当然国内创新药企研发费率挺高,费用率达20%,百济神州竟达70%;中药企业研发费率低,生产技术效率停滞;

4)海外巨头营收规模大,研发费用规模也大,动辄几百亿上千亿;国内创新药龙头研发费用二位数居多,与海外巨头差距大;

创新药国内外差距会越来越大么?

是的;比拼砸资金要素,医药行业一级行业近年融资数额萎缩,巨头的研发费用规模差距实在太大;技术要素,现在AI制药对生物化学制药是重大推动要素,但目前AI技术主场在美国,AI的资本开支又是一笔不小的投资;

从创新药全球产业链分工角度,我们有明确产业优势的是医药研发外包领域(CRO/CDMO),这是我们嵌入全球化并最先享受到海外巨头研发红利的一环;

虽然差距在拉大,但不代表不会发展;创新药在政策框架里定位是什么?

2024年“创新药”首次写入政府工作报告

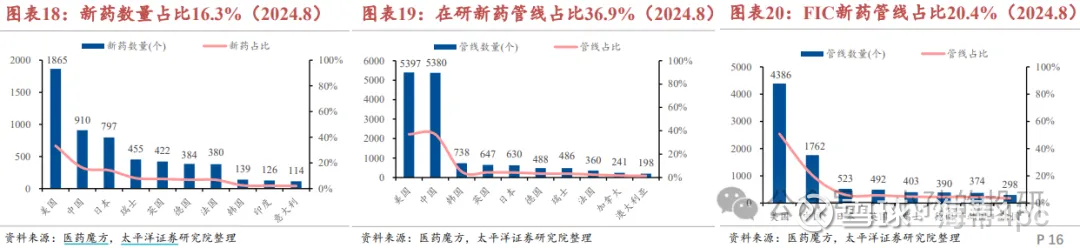

新药上市、在研/FIC管线数量均为全球第二

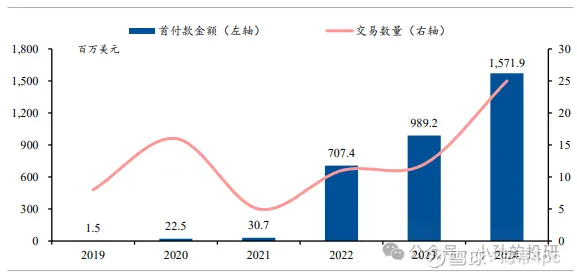

细分双抗出海交易金额爆发

出海是企业探索增量的重要战术,有出海加持的公司业绩会受益;由于创新药细分的复杂度,比较适合ETF被动投资;