关于近日诉讼案

诉讼案大致经过

香港哈博公司(Harbor Praise Limited)以杜库达拖欠债务为由,向印尼法院申请对其启动债务延期偿付程序(PKPU)。称杜库达自2018年底起拖欠本息合计约5亿元,涉及哈博公司、双马化工(杜库达原控股股东)及南通新久三家公司,这三家均为同一人控制的关联公司。印尼雅加达中区商事法院宣告杜库达破产。

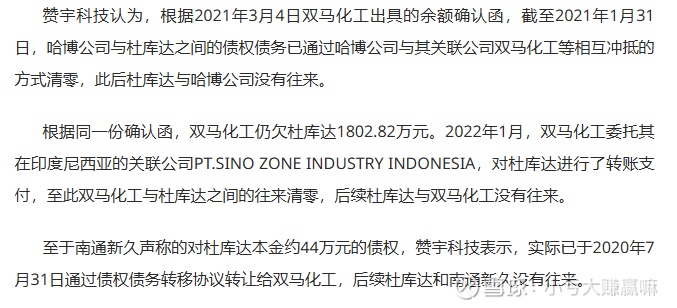

赞宇科技坚决否认债务存在,声称债务早在2020至2022年间已结清:公司出示了双马化工2021年出具的《余额确认函》,显示债权已冲抵清零;2022年双马化工还向杜库达支付了1800余万元欠款,证明当时已无债务关系。赞宇科技认为对方仅向法院提供了2018-2019年的旧凭证,隐瞒了后续结清事实,属于恶意诉讼和伪造证据,目的是干预双方在国内的其他法律纠纷。

赞宇科技已向印尼最高法院提起上诉,上诉状已于2026年3月16日获受理。由于案件尚未开庭审理,一审破产裁定暂未生效。杜库达已就对方涉嫌伪造文书向印尼国家警察刑事侦查局报案并获受理。赞宇科技强调杜库达经营健康,2025年上半年净资产达16.73亿元,不存在资不抵债。目前公司生产、交付、薪资发放均正常,未受破产裁定实质影响。

花了一个晚上的时间了解了一下案件的前因后果,然后发挥了一下想象力,拼凑出了一个大概的事情原貌:

2015年赞宇科技收购杜库达时,与如皋市双马化工有限公司(以下简称"双马化工")先后签署了两份未及时披露的补充协议:

一份是2015年9月21日《收购杜库达和南通凯塔60%股权之补充协议》,大致内容为对2015年收购印尼杜库达、南通凯塔股权的原协议进行补充约定

另一份是2016年7月15日《盈利补偿协议的补充协议》对业绩承诺及补偿条款进行修改。

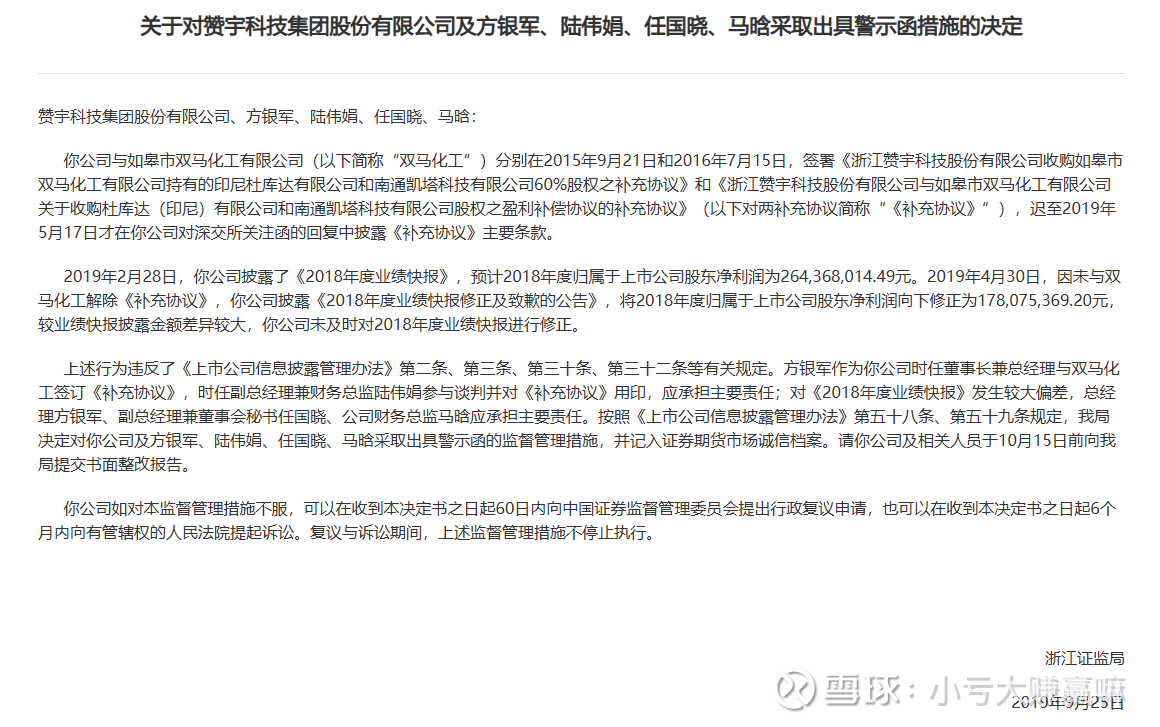

但出于不明原因两份协议没有公开,直到2019年才将其公布,为此赞宇科技高管还吃了证监会警告

赞宇科技收购杜库达和南通凯塔60%股权的交易属于重大资产收购,相关补充协议涉及业绩补偿条款的变更,属于可能对股价产生重大影响的信息。根据《上市公司信息披露管理办法》第三十条,公司订立重要合同属于应当立即披露的重大事件。赞宇科技未披露两份补充协议的存在,直至近4年后才披露,构成典型违规行为。

未披露协议的具体内容没有找到,但猜测是对收购杜库达后的业绩承诺进行了修改。

原《盈利补偿协议》中杜库达的业绩承诺为:

补偿计算公式为(如果未完成业绩):

当期应补偿金额 = (截至当期期末累计承诺盈利数 - 截至当期期末累计实际盈利数)× 60% - 已补偿金额

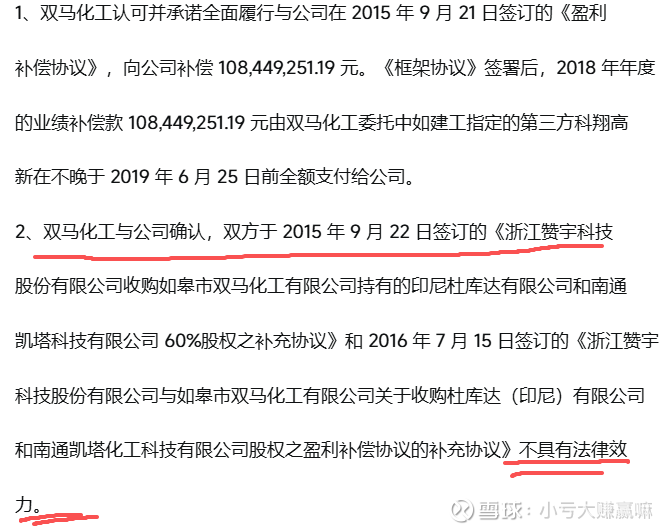

简单来说就是,如果杜库达没有实现当年承诺的业绩,那么双马化工就把没有完成的部分的60%补给赞宇科技。(还包售后人还怪好的![]() )收购杜库达后,前几年业绩确实没有实现盈利目标,这也很好理解,要是杜库达每年盈利这么高,那谁会把赚钱的宝贝疙瘩给卖了呢。于是按照签订的协议,双马化工应该补偿给赞宇科技1.08亿(这应该就是印尼宣判的其中一笔债务的来源)。然后存在未披露的补充协议这件事被查出来之后,关于协议的处理结果为:按照已披露的协议为准,未披露的协议不具有法律效力。

)收购杜库达后,前几年业绩确实没有实现盈利目标,这也很好理解,要是杜库达每年盈利这么高,那谁会把赚钱的宝贝疙瘩给卖了呢。于是按照签订的协议,双马化工应该补偿给赞宇科技1.08亿(这应该就是印尼宣判的其中一笔债务的来源)。然后存在未披露的补充协议这件事被查出来之后,关于协议的处理结果为:按照已披露的协议为准,未披露的协议不具有法律效力。

双马化工并未偿还补偿款,并且由于双马化工拖欠补偿款,赞宇科技于2024年3月向杭州中院起诉,要求双马化工支付税款、利息、罚金等合计1.08亿元。2025年6月,赞宇科技一审胜诉,案件目前处于二审阶段。

正是在此背景下,2025年11月,双马化工关联方哈博公司突然在印尼申请对杜库达启动PKPU程序,主张5亿元旧债。赞宇科技在收到判决后否认,并指控这是“恶意诉讼”和“不正当商业干预”,目的是干扰国内诉讼、施压赞宇科技。

但是让我难以理解的是,协议规定的是双马化工欠赞宇科技的钱,怎么一来二去反倒变成杜库达欠双马化工的钱了,这倒打一耙就算了,问题是杜库达怎么被扯进来了![]() 。

。

基于这些线索,我认为可能的解释如下:

1.在当年股权收购之前,杜库达与双马化工之间存在往来账款,双马化工通过收购前的证据来指控。

如果收购过程是会计计算是合规的,那账款肯定以某种方式冲抵了,我也不认为两家上市公司这么多会计能同时算漏一笔这么大的帐,另外如果真算漏的话,也不会憋七八年才来要钱。另外,赞宇科技也解释:公司与双马化工在近8年来有近10次相互诉讼,主要涉及的是双马化工在经营管理杜库达期间产生的税收补交及罚款应由双马化工承担及履行之事。

我觉得这种解释可能性比较大,就是金马化工拿了收购前的证据来起诉杜库达,那结果显而易见,证据的真实性都没法保证,按照赞宇科技所说,已经提交新出具的余额确认函,那么二审驳回几乎板上钉钉。

2.在当年未披露的补充协议里存在某些条款

未披露的补充协议已经被认定为没有法律效力,并且双方公司都接受了,这白纸黑字写着盖了章的文件,又怎么拿一份没有法律效力的协议去起诉呢。

补充协议不具有法律效力的公告链接:网页链接

更离谱的是,起诉赔偿的金额包括本金及利息,双马化工要求的利息高达每年12%(高利贷?)

至于为什么一审能够判杜库达直接破产呢,因为印尼的破产和债务延期偿付程序(PKPU)为了追求高效,因此立法者在《破产法》中设定了“简单证明”原则(pembuktian sederhana),即在立案和初期审理阶段,法院不进行深入、复杂的实质性审查,而是仅基于申请人提交的表面证据来判断“债务是否存在”的基本可能性。所以如果上诉并且有证据可以提供,那么驳回一审没什么问题。

就算按照最坏的情况,假设真的做出了不利判决,杜库达又不是还不起这笔钱,就算体现到市值上,高点17.16下来到现在12块不到,市值少了25.7亿了,就算5亿乘上市净率1.46也才7.3亿,这不是反应过度是什么?也就只有中金和几个机构的量化检索到关键词后猛砸才能砸出这种程度的超跌了。$赞宇科技(SZ002637)$