联邦制药25年中报点评

$联邦制药(03933)$ 一句话:一个处于从原料药到创新药转型阵痛期的企业。一直做原料药没有未来,向创新药转型这个大方向没错。重点分析一下中报中关于创新药的部分:

一、研发投入继续增加,当前研发投入金额可以比肩很多同市值的创新药企。

二、创新药研发管线继续丰富。与2024年年报进行对比后,其管线发生了显著且积极的变化,主要体现在以下几个方面:

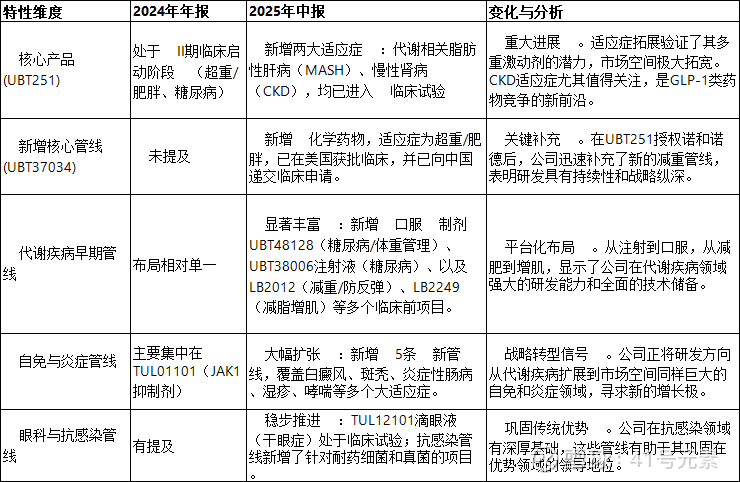

核心变化概览

详细解读与变化分析

1. 核心产品UBT251:从“单点突破”到“全面开花”

•2024年状态:UBT251是绝对的明星管线,但主要围绕超重/肥胖和2型糖尿病(T2D) 两个核心适应症开展II期临床。

•2025年变化:在2025年中报中,UBT251的临床布局新增了两个极具价值的适应症:•代谢相关脂肪性肝病(MASH):这是一个数十亿美元级别的蓝海市场,尚无有效药物,竞争格局远优于减肥市场。•慢性肾病(CKD):这是诺和诺德和礼来等巨头正在重点开拓的领域,GLP-1类药物被证实具有显著的肾保护作用。UBT251进军此领域,使其市场潜力倍增。

•结论:UBT251已从一款减肥/降糖药,升级为一款覆盖代谢、肝脏、肾脏三大领域的重磅炸弹药物候选,天花板被极大抬高。

2. 管线广度与深度:从“一枝独秀”到“百花齐放”

•2024年状态:管线相对单薄,外界关注点几乎全部集中在UBT251上,存在“单点依赖”风险。

•2025年变化:管线得到极大丰富和补充,形成了以UBT251为首的多层次梯队:•新增重磅管线UBT37034:作为新的减肥注射剂,其在UBT251授权给诺和诺德后,成为公司自主掌控的核心资产,确保了在减重领域的持续竞争力。•早期管线大幅扩容:在代谢领域,新增了口服小分子药物(UBT48128)和多个差异化的注射剂(如专注于防反弹的LB2012),显示了强大的研发产出能力。•战略性进军自免领域:新增的IL-2融合蛋白、双特异性抗体等管线,技术前沿,瞄准了白癜风、斑秃、哮喘等大病种,这是公司一个重要的战略转向。

3. 研发策略:从“聚焦”到“聚焦+多元化”

•2024年的策略非常清晰:All in 代谢疾病,尤其是UBT251。

•2025年的策略在保持代谢领域绝对优势的同时,开始向自免和炎症领域进行战略性拓展,并继续巩固其在抗感染领域的传统优势。这表明公司正在打造一个更加均衡、风险更分散的研发管线组合。

总结

•对投资者而言,最大的利好是 “单点依赖风险”大幅降低。管线的丰富和UBT37034的补充,让投资者看到公司的创新是可持续的,而非昙花一现。

•对市场而言,公司已不再只是一家“减肥药概念股”,其产品线覆盖了代谢、自免、抗感染、眼科等多个黄金赛道,成长故事更加立体和可信。

总而言之,从2024年年报到2025年中报,联邦制药的创新药管线实现了从“单一核心”到“多核驱动”、从“代谢专注”到“代谢+自免双轮驱动” 的质的飞跃。

持股策略:公司当前估值基本是原料药企业的估值,创新药的估值还没有完全定价,继续持有公司股票,继续跟踪公司创新药管线进展。