北路智控价值分析

公司的产品主要是针对矿山,为矿山行业提供解决方案。

它的客户主要是郑煤机、三一等这些煤炭企业,

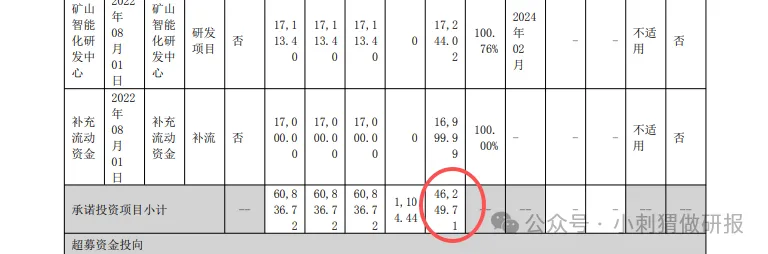

2022年上市,预期募资6亿,用于智能化设备生产线建设,实际募资15亿。

目前已经投入4.6亿,也就是还有10亿的现金没有用。

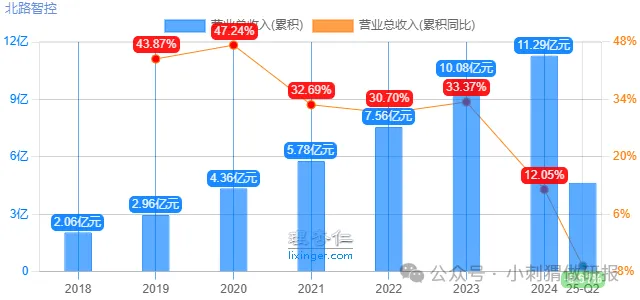

2022年上市后,慢速增长。2025年中报下滑6.6%;

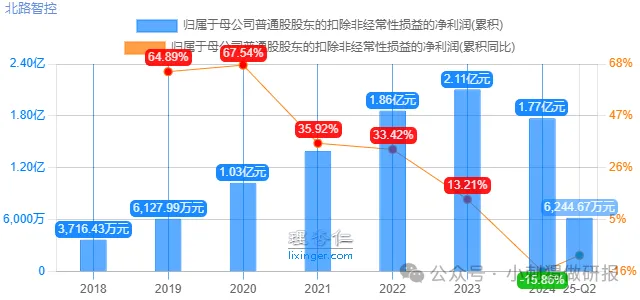

但是净利润不增长,2025年预期1.5亿,目前1.5-2亿的利润能力。

11亿的营收,6.5亿直接成本,毛利润4.5亿;

研发1.4亿,销售、管理1.5亿,剩余1.8亿。

研发为主。

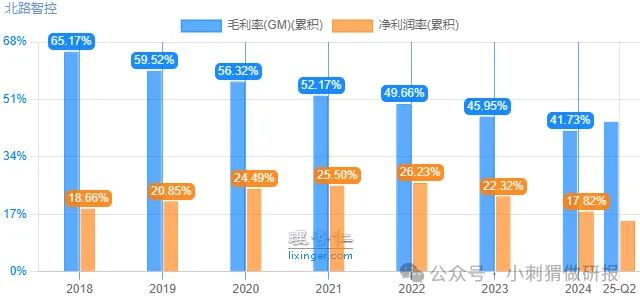

毛利率逐年下滑,竞争逐渐加剧,净利率15%;

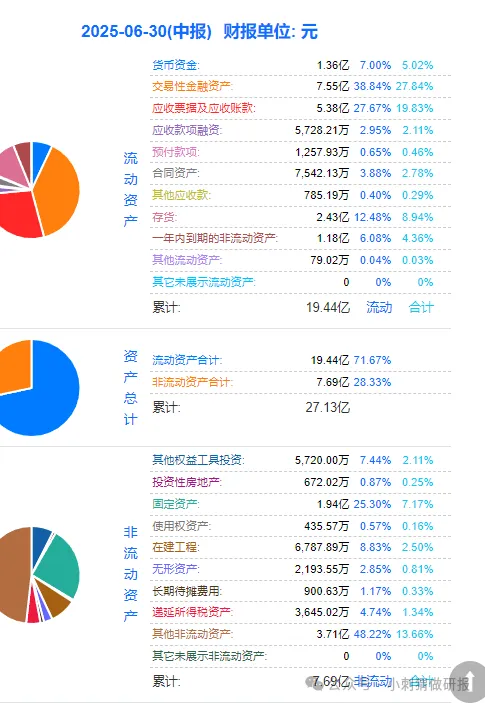

15.5亿现金类,2.4亿存货,3亿产能,3.7亿的其他非流动资产(存单)

扣除合同负债后2.5亿,以应付款为主。

15.5亿现金类,2.4亿存货,3亿产能,3.7亿的其他非流动资产(存单);

扣除合同负债后2.5亿,以应付款为主。

家底分析:

19.2亿现金类,2.5亿负债,自由支配的现金16.7亿。

24亿的家底主要是17亿现金,3亿产能,2亿货。

家底以现金为主,募集的资金还没有花出去,超募太多了。

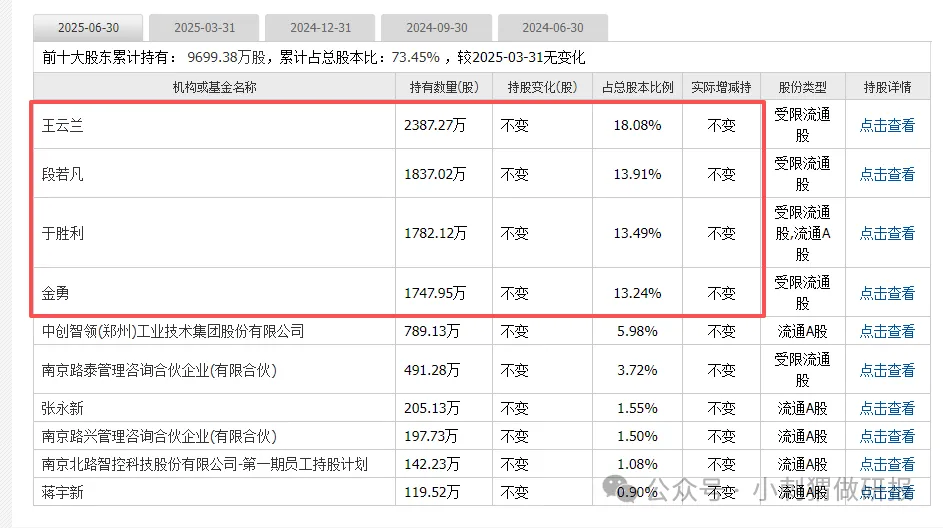

股权非常集中,股权有点问题,三人已签署《一致行动人协议》,三人一块做主。

大客户郑煤机入股6%;

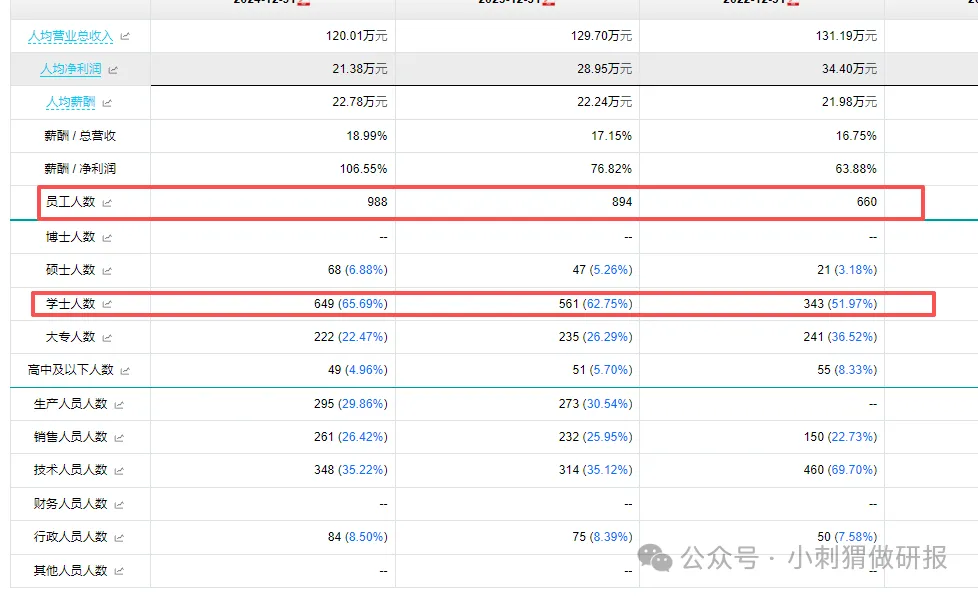

员工人数逐年增长,企业在发展阶段,以学士人数为主,有一定的壁垒。

概念情况:

有芯片概念

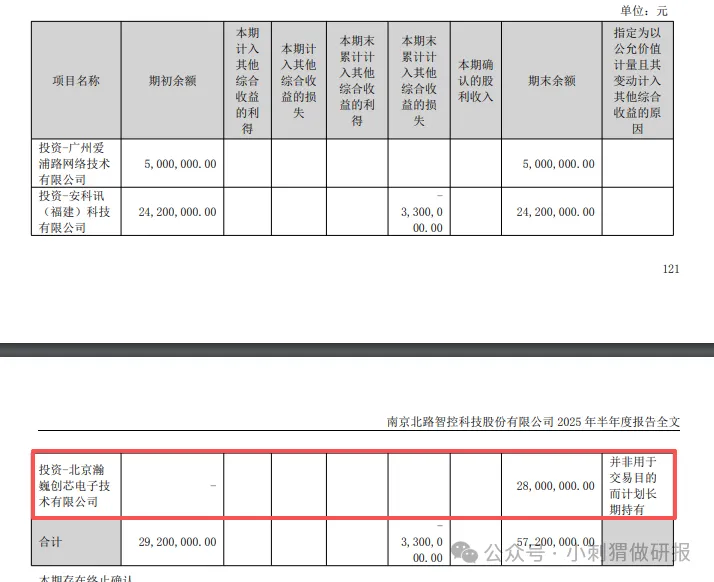

长期持有北京瀚 巍创芯电子技 术有限公司 0.242亿股权。

卫星导航概念

0.05亿的投资,很少

公司概念不少。

估值:

24亿的家底,以现金为主,这部分完全可以支撑24亿的价值。

另外公司有1.5亿的利润,有1.4亿的研发,利润能力2.9亿。

如果 按利润和利润能力分别估值,10年回本,价值在15-29亿。

加上家底,公司的价值在39-53亿。

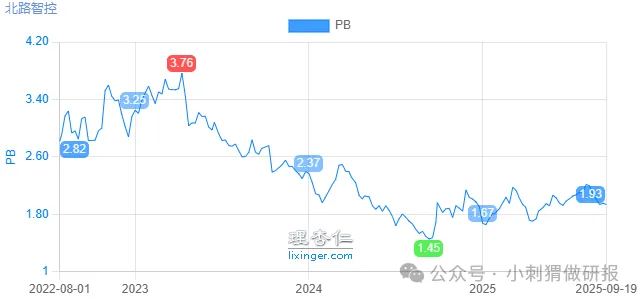

公司上市60亿,最高到80亿,之后一路价值回归,最低到33亿,

之后修复,40亿基本是底部。

总结:

公司不败的位置在40亿,40亿大概率不会亏钱。

公司的发展取决于资金如何利用。

目前自由支配的现金17亿,可以用于扩产,收购等等。

大客户郑煤机入股,会给公司带来更多的订单。

题材概念比较多,容易带来溢价。

劣势:

股权有点问题,三个人都说了算,不好平衡。

在一个周期性行业里,订单持续性存疑。