保利发展,进入“承压期”

10强房企战略评论系列之保利

老潘说

地产下行期

保利目前经营状态可以概括为“规模持续领先,利润持续下行、土储量大不优”。

而从战略短板看,“第二曲线贡献不足、三四线土储过高,净负债率偏高” ,则是行业下行期,保利发展潜在的短板,甚至风险点。

保利是行业第一的存在,与其他头部央企华润、中海相比,目前最外化的差异正如媒体一针见血的评价 ——

“保利有面子,华润有里子”。

整体看,虽然在规模上保利稍稍领先,但保利在利润上却远远落后于华润、中海太多;而在房企第二曲线的战略转型和营收利润贡献上,地产一哥保利,则落后地产四哥华润太多。

整体而言,行业下行,保利的历史包袱(三四线土储)太重了,第二曲线又没有长大能及时替补地产开发利润的下滑,但好在保利正在努力破局、变革、突围。

未来保利的修复优化,还需要时间、行业复苏、增量资源去一步步破局、改良!

期待保利的量变到质变。

————————————-————————

来源:晨光TALK

“尴尬期”。

在9月初公司董事长缺席的半年度业绩会上,更有投资者直接质疑“公司是不是要爆雷了?”

当然,保利发展作为三条红线均处于绿档水平的大型央企,“爆雷”肯定不至于,但经营质量的确遇到了一些问题,这却是很值得反思的。

1

眼下,保利,正进入承压期。

综合看,承压主要来源于四个方面:

承压1:销售的超速下降

今年上半年,保利发展实现签约金额约1452亿元,同比减少16.25%,降幅超过百强房企平均值(10.8%)。

在10强房企阵营中,保利跌幅16.25%也是跌幅深度“前三名”。对比之下,绿城减少3.5%,华润减少11.6%,招商减少11.9%,越秀上涨11%。

保利跌得还相对深了一些。

承压2:利润暴跌超6成

规模大利润薄,这有点尴尬。

媒体也给予了一个评价,保利有面子,华润有里子。

据中报数据,今年上半年保利归母净利润仅27亿元,同比大跌63.47%。

值得一提的是,这已经是公司归母净利润连续第5年下滑。

2021年,保利归母净利润274亿元,此后一路下滑至2024年的50亿,累计下滑超80%,缩水近240亿。

而按照上半年的情况,今年大概率还会继续下跌。

对比之下,相邻兄弟央企却是遥遥领先。

看归母净利润,华润置地119亿,中海86亿,分别是保利27亿的4.4倍,3.2倍。

看净利率,华润置地15.5%,中海11.5%,保利仅仅5.6%,也是分别领先保利3倍、2倍左右。

同样是TOP3央企,保利规模领先,但净利润却相差过大,这种“规模大、利润薄”状态,更值得反思。

承压3:三四线库存占比过高,高达43.5%

地产下行期,眼下最难的就是三四线。

截至2025年6月末,保利总土地储备中约有 43.8% 位于三四线城市。这些早期的三四线土储,在当前市场环境下,销售去化速度相对较慢,而且是资产减值、吞噬利润的源头所在,保利整个高占比的三四线土储过大,已经成为保利的

“烫手山芋”。

承压4:头部央企中,保利发展净负债率最高

最值得警惕的,是保利发展净负债率高达60%。

相对于其他三家央企华润置地(39%)、中海地产(28%)、招商蛇口(52%),保利净负债率明显偏高,这意味着在行业持续下行时,保利潜在财务风险是最高的。

综合看,地产行业连续下行,房价下跌,销售、利润、市值下滑都是“正常”,但问题就在于同样行情、市场下,保利,相对华润、中海、招商的经营表现开始靠后,这就值得保利深刻反思了。

2

面对以上问题,保利其实一直在行动。

其一,对库存进行腾挪,即结构化优化。

一方面保利发展积极推进三四线土储“调转换退”,

另一方面加强对上海、杭州等核心高能级城市的投资强度。

前几年的规模冲刺,保利在三四线摊子太大过大,这就为今天保利的经营埋下沉重的包袱。

截至今年上半年末,保利三四线未售土储还有约2000万平方米,占总土储比例达43.8%,且近60%尚未开工。

今年来,保利正在积极推进“调转换退”(调规、转性、换地、退地);同时,对存量项目,摒弃简单降价促销的惯性做法,推行“老盘新作、全面焕新”推动库存去化。但从数据来看,今年上半年只完成“调转换退”51万平方米,该道路任重道远。

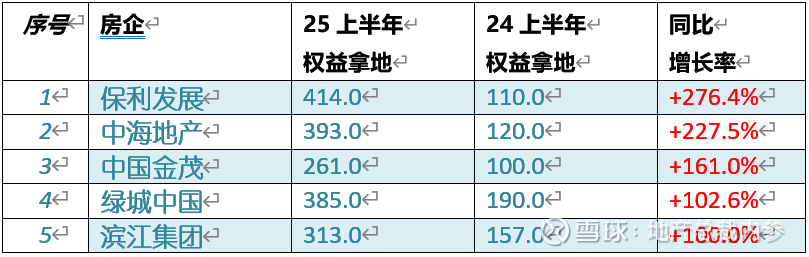

但从新增的投资来看,今年上半年公司投资拿地金额为509亿元,95%集中在一二线城市。

同时,上半年权益拿地增长率排名,保利是TOP10房企的第一名,增长幅度最大,这也意味着保利,正在努力通过高能级核心地段优质新规土地,去优化自己整体未来的销售结构、利润结构。

其二,重大项目设置独立项目公司,集团直管。

这一模式借鉴中海。

即集团组建特种部队,在地区层面的重大项目上设立独立项目公司,由集团直管,预计将在广州进行试点。

我们认为这一体层管理做法既有利于公司获得重大项目,同时操盘的灵活性也更大,还可以与基层产生更强的联系。

其三,在第二曲线上加速发力。

年初,保利发展曾在内部总结会上提出新的“三大主业”概念,即除了地产开发外,保利要另外锚定不动产经营(尤其是租赁业务)和不动产综合服务。而最新任命的两位高管——总经理潘志华、副总经理吴兰玉又均来自不动产经营业务领域,这从侧面体现了保利将

更加重视经营业务方面的决心。

不过,长期以来,保利商业基因就比较偏弱,导致不动产经营、服务业务严重“掉队”。

2025年上半年,公司实现资产经营收入25.4亿元,虽同比提升13%,但仍远不及同级别房企的表现。对比之下,华润置地经常性收入24年已经高达416亿,25年、26年将逐步迈入500亿营收量级。

3

整体看,保利虽在积极调整策略以应对市场,有意在存货管理、重大项目把控以及第二增长曲线等方面寻求突破,但在以“稳住销售规模”、“稳住行业领先地位”为首的经营战略中,尤其在行业下行期,保利也逐渐陷入较为尴尬的发展局面。

其实,保利自去年底就呈现出利润额过低、净负债率偏高的状况,但由于该问题解决难度大,而进入今年市场形势更为严峻,再加上保利的“大哥包袱”,注定了保利今年甚至未来一两年,可能都将有较大承压。

未来1、2年,保利能否化解困局,仍值得我们进一步追踪观察。

更多10强房企战略评论系列点评

评华润:所有人,都低估了华润置地

评绿城:对绿城经营,该打几分?

评中海:中海:如何赢在下个5年?

评越秀:地产国企突围排头兵,凭什么是越秀?

评龙湖:龙湖:2026年会活得“轻松些”

评万科:万科的“终局”,会如何?

评龙头:保利、华润、中海,谁是未来新老大?