丰盛生活服务印象

转行的代价

· 四川

最近打算开发一些纯港股,扫了一下00331

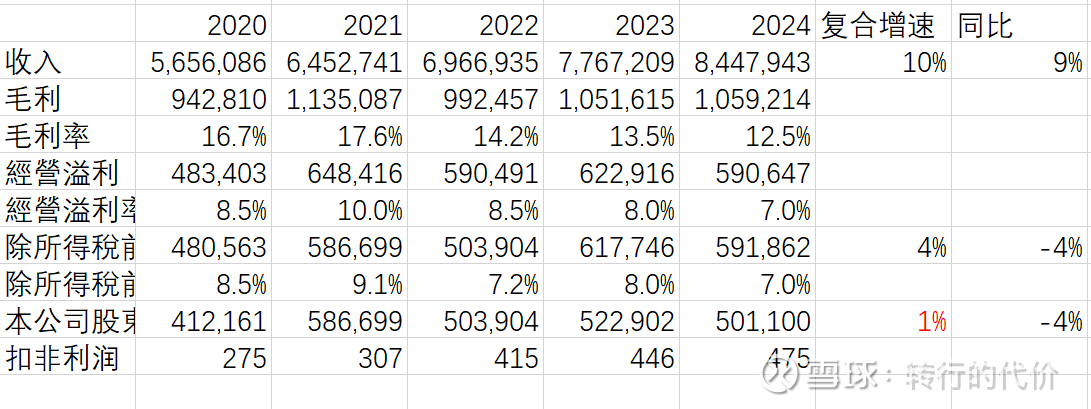

1:近5年营收复合增速10%,归母利润复合增速仅1%,同比-4%,增收不增利;究其原因是因为高毛利的物业(30%毛利率)下滑,低毛利的综合生活服务上升(毛利率12%),总体抵消后导致公司整体几乎不增长;

2:公司业务分3块,黄金业务是物业,占比下滑至8%,经营利润率17%,同比负增长-22%,并且在手订单逐年下滑,可能是市占率下降或者香港公共物业管理需求下滑?

3:综合生活服务复合增速11%,占比52%,但经营利润率下滑至5%,订单不愁,但竞争加大,毛利率减少;

3:机电部分是配套建筑机电安装,复合增速10% 占比39%,经营利润增速14%,量价齐升局面,经营利润率5.7%很稳定;

4:大股东占比85%,与小股东利益一致,分红比例40%,公司轻资产没啥资本开支,留60%资金是为了并购实现发展,感觉还不如加大分红?

5:资产负债表,应收/营收占比35%,稍偏大,还好应付基本对冲,净现金3亿多,比较安全;

6:当前估值5PE,股息率7%,但即使考虑5%增长,按高要求15%折现合理7.5,空间30% ,不算很大,但预期股息可持续。$丰盛生活服务(00331)$