其利工业集团印象

转行的代价

· 四川

1:公司主营代工业务,产品是背包,运动包;客户是阿迪达斯,North Face,under Armour等等;

2:由于中国员工成本上升,公司将产能转向越南,柬埔寨,再加上疫情影响,期间业绩有波动。但随着上游客户去库存周期结束,公司近3年业务开始快速发展;

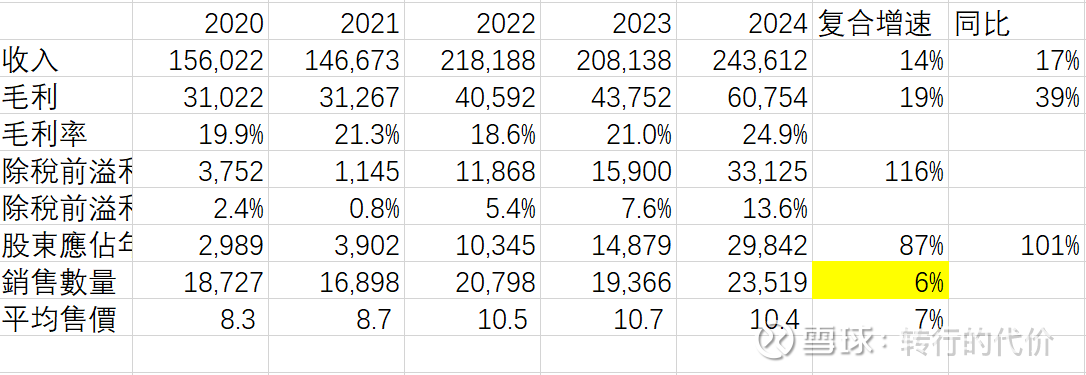

3:近5年营收与归母利润复合增速分别为14%与87%,24年利润同比翻倍101%,随着客户需求周期到来,中国客户订单恢复,公司基本面右侧出现;5年来公司销量增速6%,单价提升7%,量价齐升局面。

4:客户发货增长最快的地区是比利时22%,美国12%,日本10%,中国为负增长,不过24年开始中国复苏;

5::公司大股东持仓占比53%,二股东裕元集团同属运动品牌代工企业,分红率45%左右,大概率与小股东利益一致;

6:资产负债表很健康,5.9亿净现金,而市值近8.6亿, 轻资产,应收占比收入27% ,而且应付基本可以抵消,问题不大。当前股息9%,3PE 0.64PB ,预期未来增速15%以上,低估了,管理层比较克制,上市后的融资并没有用于扩大产能,随着利润增长未来有机会扩大派息比例。$其利工业集团(01731)$ $裕元集团(00551)$