优品360印象

转行的代价

· 四川

1:香港本地的零售连锁商,经营思路是低价采购全球特色零食,连锁运营做规模;增速很快,TOC运营,市场证明了其生存竞争力强劲。

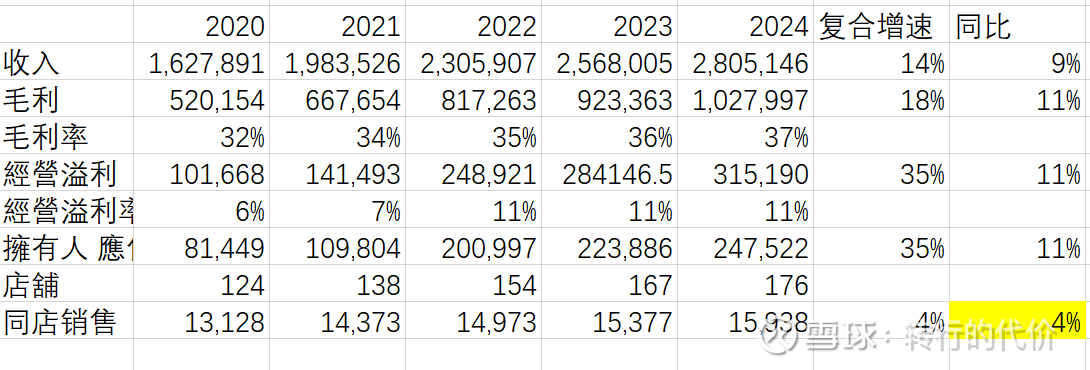

2:过去5年营收复合增速14%,归母利润率复合增速35%;24年同比增长11%,同店销售健康连续增长,24年单店达1594万港币;

3:由于几乎仅局限于香港本地,内地试验已经关店,有可能市场快饱和,天花板已经接近?除非公司能够成功开拓香港以外的市场如台湾,新加坡等,不过想想喜诗糖果同样也走不出加州。

3:22年引入大股东招商局持股49%,可能是大股东要求,再者加上运营不需要资本投入,店铺基本靠租赁,租金占营收10%以内,只要同店销售满足条件就可以赚钱;因此公司保持高比例分红,当前股息率11%,预期可持续。

4:ROE高达50%,风险点就在进入门槛不高,竞争也许会导致销售下滑,但这种TOC的零售模式,客户广泛,要败也会是逐步变化。当前8PE ,假设增速8% 按照高要求15%折现目标价格3.1港币,如果能够像喜诗糖果一样长期保持高分红回报股东,其实也行。

5:资产负债表现金1.6亿,租赁负债3.2亿风险不大,存货合理3.4亿够1个半月销售,固定资产4.4亿占比偏大,以持有物业为主,但每年折旧后占比会越来越小,有利于保持高ROE..$优品360(02360)$