超盈国际控股印象

转行的代价

· 四川

1:主营服装面料制造,为运动服,内衣国际品牌配套,客户认证还是有门槛的,导致竞争还是有一定限度;主要客户包括:Lululemon、Nike、Adidas、安踏、优衣库、Under Armour、Victoria's Secret、爱慕、仙黛尔、安莉芳等等;

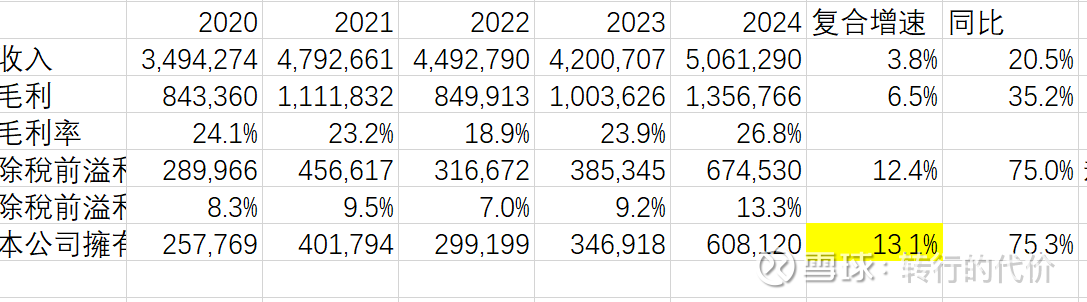

2:过去5年经历了疫情,运动企业去库存周期,然而公司的业绩表现还是呈现总体波动向上,营收复合增长4%,规模效应下导致毛利与归母净利逐级放大分别复合增长7%与13%,说明公司的市场份额在提升,年度波动更多是受原材料价格波动影响;

3:公司费用比较固定就是7亿左右,随销售的增加,税前利润率从8%提升至13%;

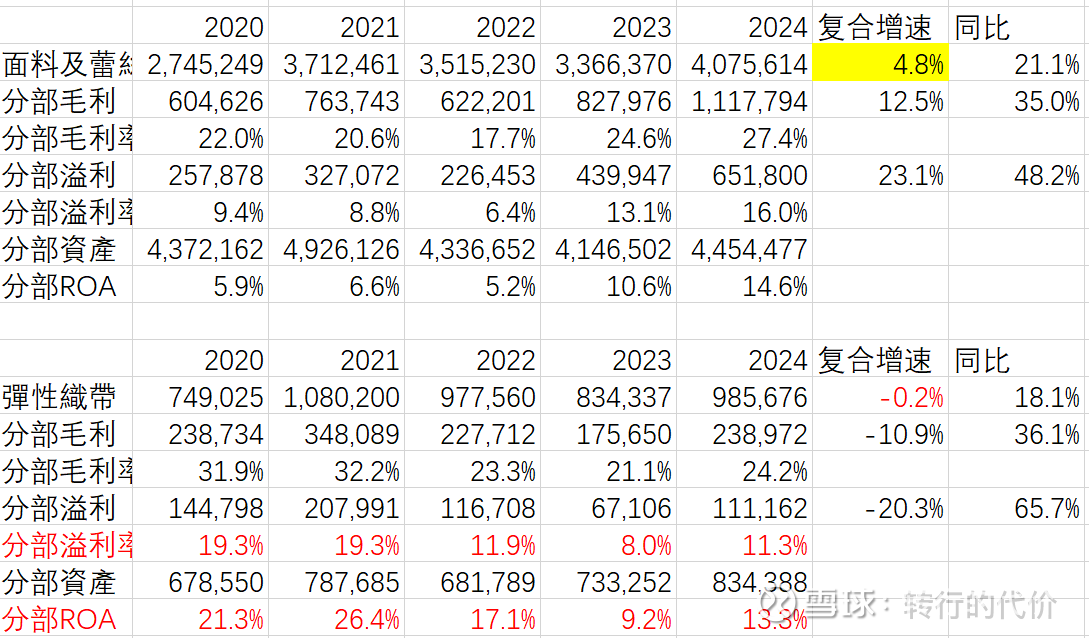

4:增长主要来自于运动品牌面料的开发,增速6%,其次内衣增速3%,弹性织带是没有增长的,导致规模效应下滑,可以明确观察到弹性织带的分部利润率与分部ROA走低;

5:公司固定资产占比45%,应付与应收基本相抵,现金流是大于利润的,借款17亿扣除现金11亿,净负债6亿,占比净资产18% ,风险还算可控;大股东持仓62%,与小股东利益一致,分红率50%,当前4PE 11%股息率;

6:整个运动服饰行业似乎去库存周期结束,订单开始扩张,看好公司基本面未来两年往右侧发展,继续增长。$超盈国际控股(02111)$