兴发铝业印象

转行的代价

· 四川

1:主营铝型材制造销售,是中国首屈一指的建筑铝型材企业,88%的业务都集中在地产,建筑邻域,剩下一部分做工业,新能源铝材,结果没做起来,还是守着建筑过日子;然而不管地产如何拉跨,公司的业务居然没受到影响。

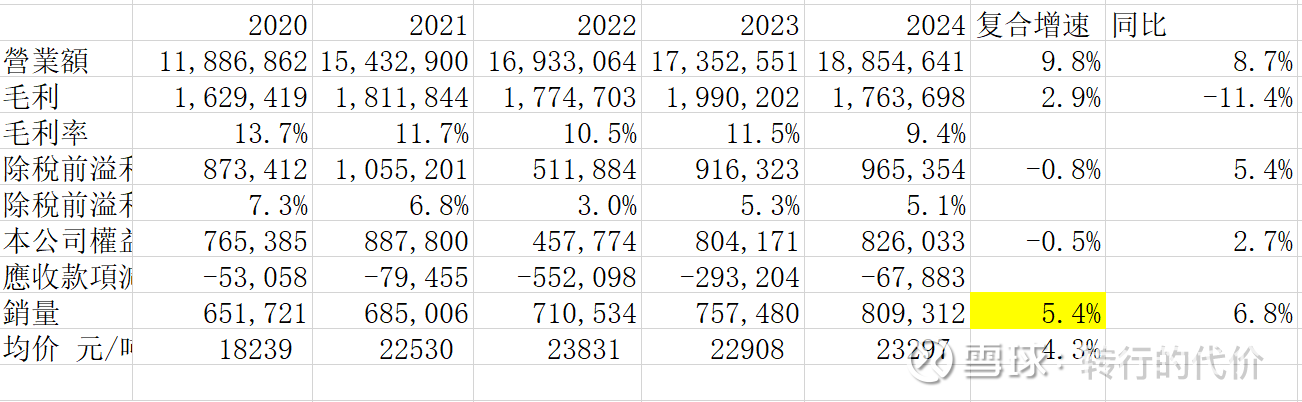

2:近5年公司营收复合增速10%,销量复合增长5%,然而税前利润与归母利润却零增长,是以量补价模式,建筑行业需求下降,竞争激烈,公司产品品牌好,就牺牲点毛利跑点量,毛利率从14%下滑到9%;

3:公司积极转变聚焦国企央企等信用好的地产企业,扩大国家大基建项目和家装零售项目份额,并开始探索开发国际产能;历史累积的地产怀帐似乎已经逐步计提完毕,22,23合计计提超8亿;

4:工业铝材复合负增长-4%,毛利复合下滑-20%;新地盘没有开拓成功,结果还是靠建筑老本行,建筑铝材5年复合增速13%,毛利复合增速6%,占比目前已经高达88%;

5:创一代退休,股权部分出让给中国联塑(二股东),现在已经转化为职业经理人与二代共同管理局面,股权结构比较合理;

6:资产负债表扣除借款后无有息负债,多少有些大存大贷,应收比较健康,并且应付可以抵消,分红率30%左右,偏少一点,不太满意,当前股息率7%,预期可持续,当前就算不增长,股价4PE也算便宜。$兴发铝业(00098)$ $中国联塑(02128)$