中国淀粉印象

转行的代价

· 四川

二线龙头玉米深加工及下游衍生物产品一体化制造商;产品分上游-玉米淀粉加工;下游衍生物-赖氨酸制造为主;这两个都是动物饲料的主要原材料,客户以猪饲料制造业为主。

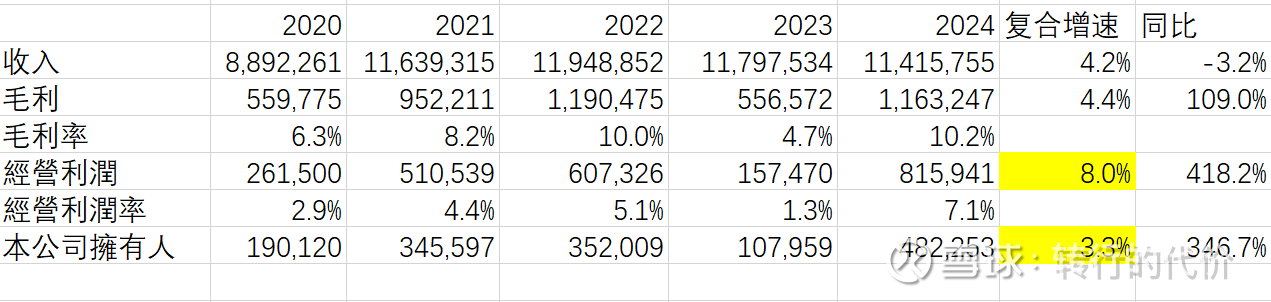

玉米淀粉市场供大于求,产品门槛低,公司产能目前280万吨,产能利用率70%左右;营收占比60% ,但毛利率平均只有5%,从农户手上收玉米加工成淀粉,玉米加工还是偏周期,供需影响每年的盈利;近5年营收复合不增长 ,分部利润不增长;

下游赖氨酸要好很多,毛利率有15%左右,价格也有周期波动,但相对门槛更高;近5年营收复合增长13%,分部利润复合增长24%,抵消并贡献了公司的整体增长;5年来产能翻倍至56万吨,产能利用率100% ,是公司成长动力;

上下游产品合计,公司层面整体保持4%左右的营收增速,5%-8%左右的利润增速;账上现金34亿,借款也有15亿,但借款利息只有0.5%,低于存款利息,可以理解;但分红率只有15%却理解不了,公司虽有扩产计划,但现金流完全可以负担,这么低的分红是为啥,能够期待提高吗?低估不用说,肯定是的,但股息率只有6%,却偏低。$中国淀粉(03838)$