困境能反转吗-澳博控股

1:澳门赌王何鴻燊的场子;以前在澳门赌场有最大市场份额,目前市场份额下滑至14%左右;20年开始的疫情对澳门赌场是毁灭性打击,公司高峰期2013年收入是870亿,最低谷的22年仅仅61亿收入,而期间耗资390亿投入的上葡京赌场项目更是将公司现金耗尽,债台高筑,股价跌去90%,那么现在有无困境反转机会?

2:目前澳门博彩业的确是在复苏,公司的营收也在快速增长,24年同比增长33%,达到288亿,EBITDA连续2年转正到38亿,同比涨118%;然而归母利润也才仅仅3百万港币;公司内部管理一直有问题,行政开支高达97亿占比收入34%远超同行,几个高管都是千万以上收入?面积仅52万平米的上葡京,投资高达390亿,金额远超面积大一倍的威尼斯人,让人怀疑管理层的人品?

3:然而也确实有实质性利好支持业绩反转;目前公司自己经营的赌场是上葡京,新葡京,回力酒店及澳門十六浦索菲特;还有一块是外协的卫星场;

上葡京是新项目,目前还在爬坡中,24年同比95%,增速很快,EBITDA收益率也才8%,

卫星场按澳门政府规定要收回澳博自己经营,这块24年有108亿收入,却没有贡献业绩,EBITDT收益率仅0.4% ,其实反映出来的还是管理问题?

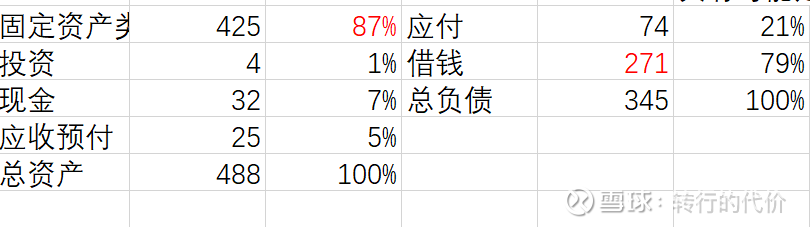

4:简单考虑,何家正常经营赌场的EBITDA收益率是28%左右,那么就只是收回卫星场恢复正常利润,这108亿就会多贡献30亿EBITDA ;还不考虑上葡京的增量(应该有重叠部分,卫星场收回的赌桌会放在上葡京,新葡京)加去年的38亿,正常化后公司整体EBITDA应该有68亿;EV/EBITDA大约6.9 ;如果恢复到均值10倍EV/EBITDA,那么市值大约可以到440亿?但是需考虑净有息负债高达239亿,比净资产还大,其实是有风险的?$澳博控股(00880)$ $金沙中国有限公司(01928)$