裕元2025中期review

转行的代价

· 四川

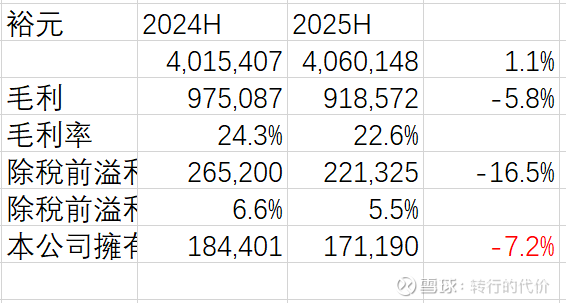

制造业出货量增长5%至1.21亿双鞋,份额没丢,均价增长至每双21美元,营收增长,然而毛利率受关税提高影响,各厂产能分配不均,人员增加,成本不能顺利传导至下家NIKE 阿迪,导致毛利率下滑3%,最终销量增长抵消毛利率下滑,制造业股东应占利润1.55亿美元,与上年同期持平;

零售,宝胜继续缩小规模,关店40家,竞争力有限,销售下滑1.2亿,股东应占盈利下滑44%至1.9亿美元,宝胜是拖累裕元中期整体归母利润下滑7%的主要原因;看来宝胜还是一个衰退的业务,还没探明底部;

加上今年特朗普搞关税战,裕元疲于应对,加大了鞋类制造业成本,本来制造业出货量增长的势头已经起来了,完全可以抵消并超出宝胜的下滑,而现在的情况,中短期基本面差不多就维持一个平衡的局面,好在公司估值够低,又乐于分红,股息都有10%,这在港股通里面还是算最高的一批,还是值得持有。$裕元集团(00551)$ $宝胜国际(03813)$