中石油扫盲备忘贴

初次看中石油,记录一下,也给自己扫下盲。

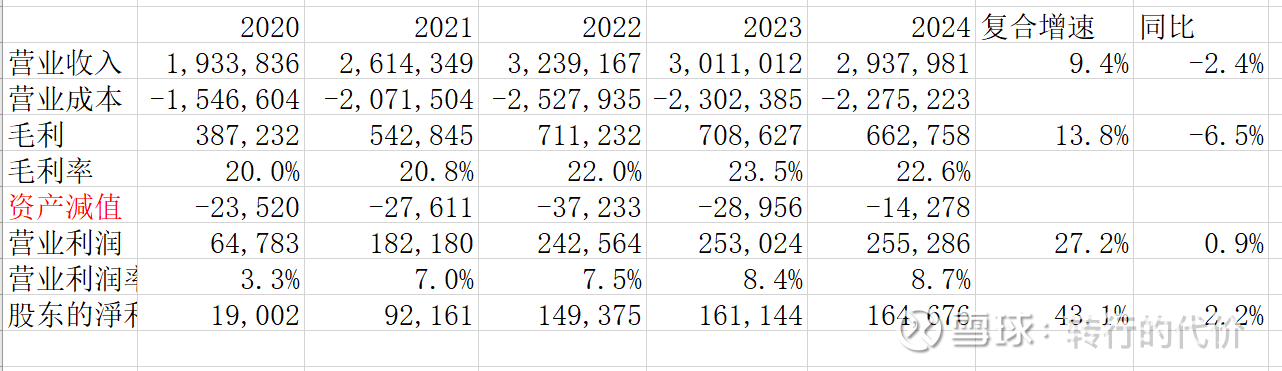

中国最大的原油,天然气开采公司;2024年原油产量9.4亿桶,5年原油产量复合增速1.3%;天然气产量5134 十亿立方英尺,5年天然气产量复合增速5.2%;合计油气当量产量18亿桶,5年产量复合增速3%,当量天然气产量目前占比48%与原油接近.

原油证实储量62亿桶,按照目前产量计算,储备不到7年,实际可能不止;天然气证实储量72,814十亿立方英尺;按照当前产量理论储备14年;算油气当量,公司储量2/3是天然气,原油只有1/3。

公司按照业务分成油气和新能源,炼油化工和新材料,销售成品油,天然气销售4大部门。

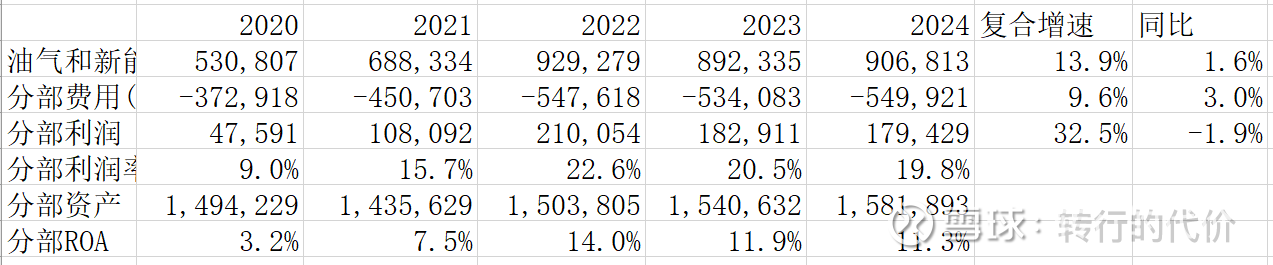

油气和新能源:主要是上游的油气开采,营收占比18%,营业利润1794亿占比66%,绝对的大头,其中原油开采占比52%,天然气48%,近5年营收复合增速14%,营业利润增速32%。假设按照分部成本除以油气当量产量,得到计算值混合油气开采成本43美元/桶;该部门业绩挂钩国际原油与天然气价格,营业利润率20%,为中石油最赚钱板块,,但是实际销量复合增速只有3%,分部利润更多的贡献恐怕还是来自于内部管理,降本增效?

炼油化工和新材料:营收占比23%,分部利润251亿占比9%,炼油虽然不咋赚钱,但是必须通过炼油环节加工成成品油,化工是一体化产业链的衍生;该板块分部利润率3%左右,也就跑个量。

成品油销售:即随处可见的中石油加油站,营收占比48%为最大板块,利润268亿占比仅10%;分部利润率1.2%,但有总体逐年提升的趋势,还是内部管理上下了功夫。

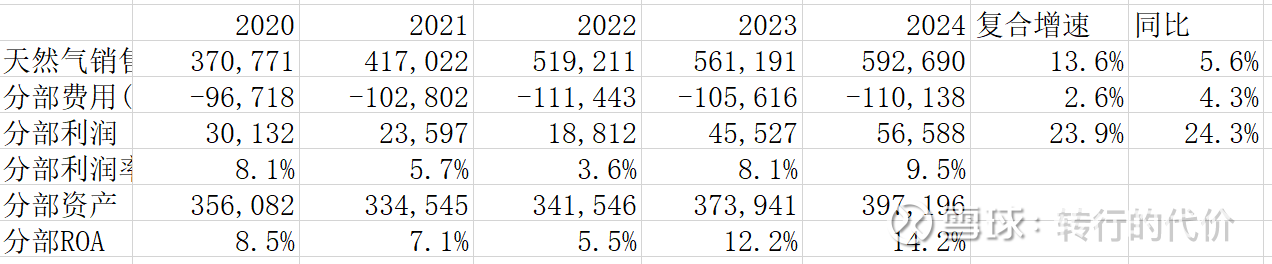

天然气销售:中石油自产部分天然气占比49%,进口天然气占比51%,进口又分为管道气与LNG,销售面向下游城燃,工商业客户。板块营收占比11%。分部利润565亿占比21%,为第二大主力板块,其实油气开采还含有天然气开采,目前整个天然气利润已经超过原油;天然气销售板块在国家顺价改革后,盈利能力大幅提升,营业利润率提升到约10%。其中下游管制气占比60%,每年签一次长协,保障民生,随着自产比例提高盈利率相应提升;非管制气33%固定量,调价周期更短,售价高于管制气,7%浮动量按照月度调价,更加市场化。综合改革的实际结果利好中石油,天然气销售板块分部利润复合增速高达24%。

公司有息负债3667亿,扣除现金后净负债1387亿,占比很小,目前分红比例52%,股息率6.4%,预期可以持续;中石油业务繁多,但实际销量的增速也就3%,年度业绩变量要比中海油复杂得多,但是由于天然气占比大,油价下行期进口气成本下调,利于天然气板块利润释放,油价上行期利于原油板块利润释放,加上天然气顺价改革成效不错,中石油目前更加偏向公用事业属性,相对比较平稳,各位就按照可接受的股息率配置吧,未来复合增速,我拍个5%。$中国石油股份(00857)$ $中国石油(SH601857)$ $中国海洋石油(00883)$