兖煤澳大利亚笔记

转行的代价

· 四川

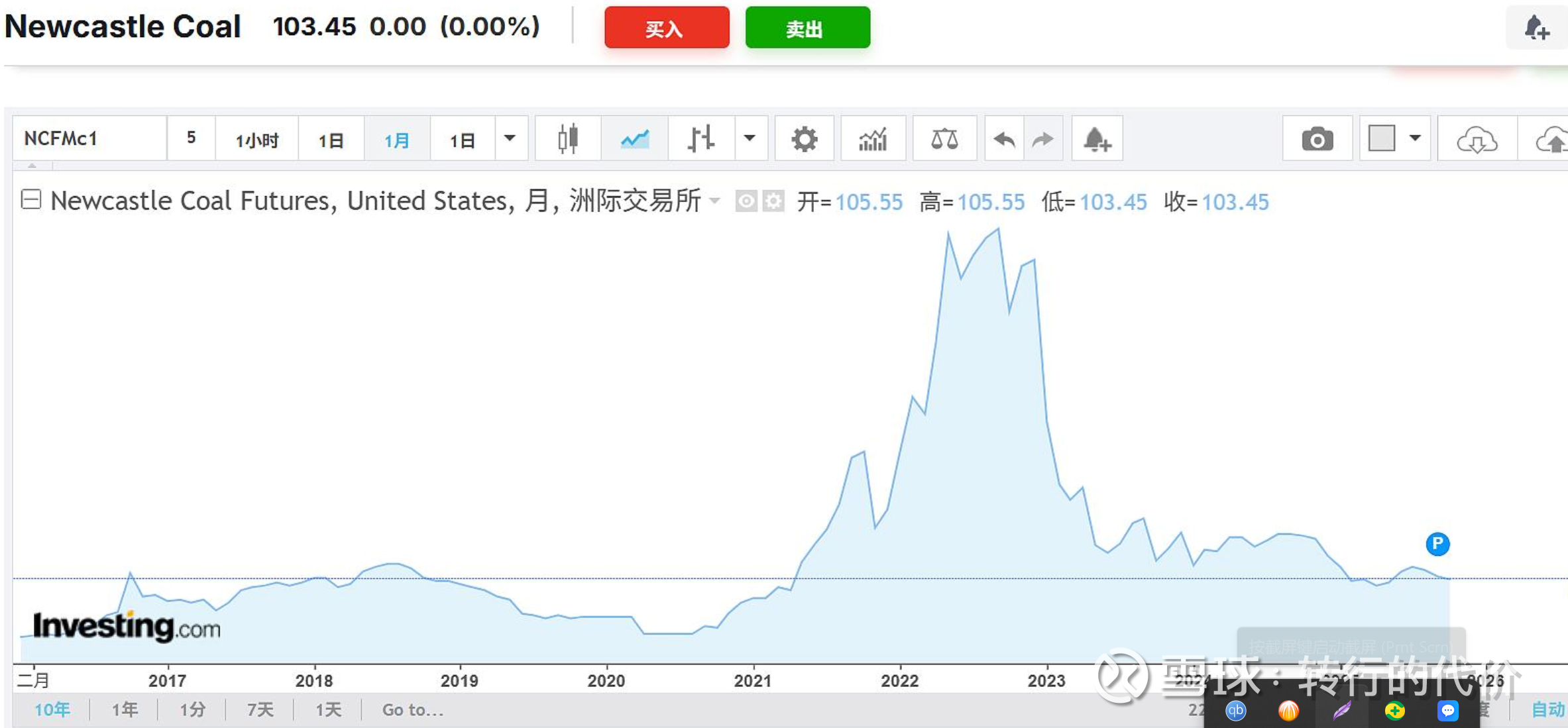

兖煤澳洲煤炭股,86%的量是动力煤,14%的焦煤,客户以中国,日本,韩国,台湾为主,销售价格参考国际纽卡斯尔与AP15煤价指数,纯周期股;由于国际市场没有FGW,价格波动比国内大得多;

属下三大主力矿山莫拉本,沃克山,亨特谷等,合计商品煤产量4800万吨;其中莫拉本储量1.6亿吨,产量0.19亿吨,储量不足10年,但其他矿有富裕,合计总储量10亿吨以上,因此估计问题不大;

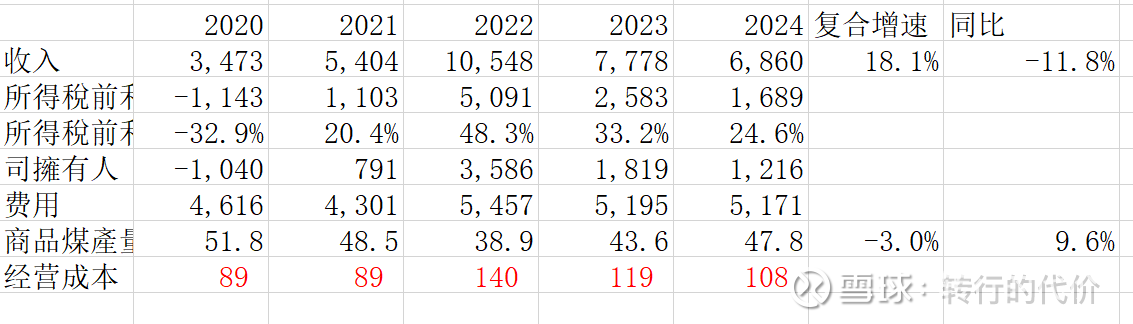

公司商品煤产量一直在4800万吨左右,权益产量3800万吨波动,近5年没有增量,估计短期未来几年也没有增量;盈利全靠价格驱动;现金成本93澳元/吨,即使考虑热值高一些,成本也高过国内主力矿神华,中煤;考虑加上其他所有运营成本,公司整体经营成本24年是108澳元/吨;当前煤炭价格下行,25年中销售均价已经跌倒149澳元/吨,因此利润微薄;

这家公司资产负债表干净,净现金24亿澳元,分红大方50%以上,当前价格大约有50%左右低估,但是运营成本偏高,周期低谷与周期高点业绩弹性会很大,业绩波动远超国内主流煤炭股,不排除极端煤价低点会亏损,其实更适合煤价上涨的时候做顺周期,当然,目前煤价在低风险的谷底。$兖煤澳大利亚(03668)$ $兖矿能源(01171)$ $兖矿能源(SH600188)$